5月22日,凱文·沃什在白宮宣誓就任聯儲局第17任主席。

典禮很隆重,特朗普親自主持,內閣高官悉數到場,現場感覺像是在見證一個歷史性時刻。

然後市場啪一聲給了個下馬威。

同一天,聯儲局內部有人跑出去說「加息降息五五開」,美債直接被拋售,2年期收益率創今年2月以來新高,期貨市場把今年加息25點子的預期打滿了。

新主席連第一次會都沒開,考題已經擺好了,還是最難那種。

今天軲轆慧帶你覆盤沃什上任首日的四個關鍵時刻——全程有錢小白舉牌翻譯金融黑話,不懂聯儲局的也能看懂。

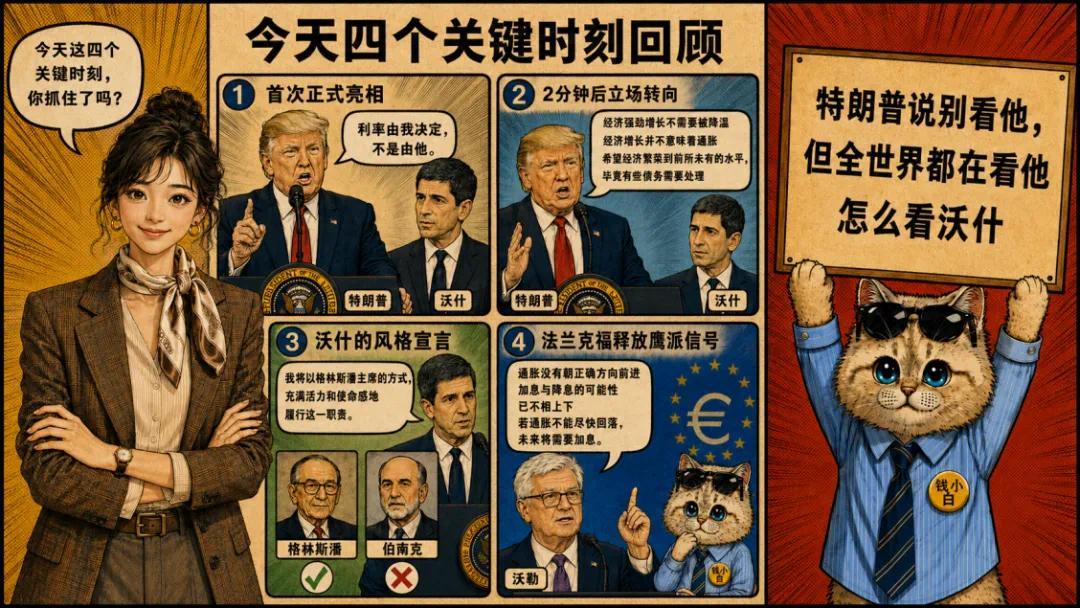

特朗普說:完全獨立,別看我

先說一個冷知識:正常情況下,聯儲局主席宣誓就職是在聯儲局總部悄悄辦的,刻意和政治保持距離。

上一個在白宮宣誓的聯儲局主席,是1987年的格林斯潘。

距今38年。

所以當沃什站在白宮宣誓的那一刻,這本身就是一個信號——不管特朗普說什麼,這張合影已經拍下來了。

然後特朗普說話了。他說:「我希望他完全獨立,不要看我,也不要看任何人。」

這句話聽着沒毛病。央行獨立性的意思是,加息降息得看經濟數據,不能看總統臉色。特朗普公開支持,表態上是對的。

但錢小白的感受代表了很多人的直覺:這句話說完,後面一定有轉折。

果然,只過了兩分鐘。

兩分鐘後,特朗普開始「提建議」

特朗普緊接着說了三句話:

「經濟強勁增長不需要被降溫。」

「經濟增長並不意味着通脹。」

「希望經濟繁榮到前所未有的水平,畢竟有些債務需要處理。」

每句話單獨聽,都像祝福語。三句話放一起,意思就很清楚了:

別加息,最好降息。

為什麼特朗普這麼在乎利率這件事?

因為有一個藏不住的大數字:美國國債現在超過36萬億美元。利率每漲一個百分點,一年的利息支出就要多出幾千億美元。

對一個債主來說,高利率就是在給自己割肉。「有些債務需要處理」這句話,把他真正擔心的事情說漏了。

所以這兩段話加在一起其實是一套完整的邏輯:我支持你獨立——但最好獨立地選擇降息。

這不是建議,這是考題。沃什怎麼答,6月見分曉。

沃什提了格林斯潘,沒提伯南克

沃什的發言超短,基本沒有提任何政策細節。

但他說了一句話,讓所有熟悉聯儲局歷史的人耳朵立刻豎起來:

「我將以格林斯潘主席的方式,充滿活力和使命感地履行這一職責。」

格林斯潘。不是伯南克。

這個省略不是失誤,是刻意為之。

沃什在聯儲局工作的那五年,全程在伯南克手下幹活。按慣例,新主席講話時都會提一句前任,表示傳承與尊重。但沃什對伯南克——他真正的老闆——隻字未提。

這叫做用沉默表態。

為什麼要提格林斯潘而不是伯南克?因為這兩個人代表的是兩套完全不同的央行哲學。

格林斯潘當家(1987-2006),聯儲局低調、剋制,不隨便出手干預市場,資產負債表一直保持在精簡狀態。

伯南克接手後,遭遇金融危機,開創了「量化寬鬆」模式——簡單說就是大規模印錢買債,聯儲局的資產負債表從不到1萬億美元,一路飆到4萬億以上。

沃什2011年就是因為反對這種購債操作而憤然辭職的,他覺得那時候的聯儲局「走歪了」。

現在他回來了,第一句話就拿格林斯潘說事——意思就是:我要帶聯儲局迴歸那條路,那條不隨便印錢的路。

對我們普通人意味着什麼?未來指望「央行放水救市」的概率會下降,美元長期信用基礎可能更穩,但市場少了一個兜底的預期,波動也可能更大。

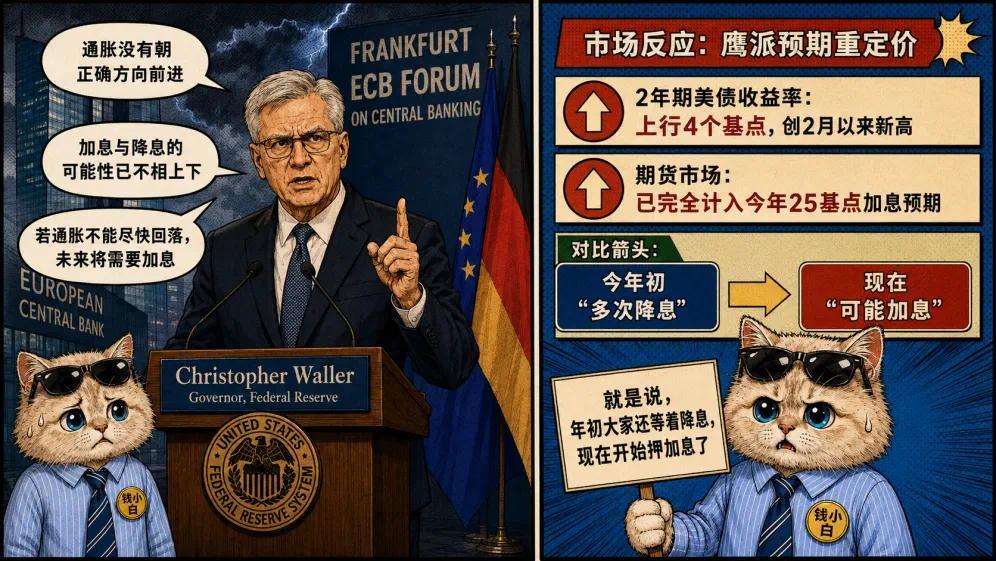

同一天,沃勒說了讓市場炸鍋的話

就在沃什站在白宮宣誓的同一天,大洋彼岸的法蘭克福,聯儲局理事沃勒在演講台上說了一些讓市場立刻慌起來的話。

先解釋一下「鷹派」是什麼意思:在貨幣政策裏,鷹派 = 傾向加息 + 收緊流動性 + 強硬對抗通脹。

沃勒說了三句話:

「通脹沒有朝正確方向前進。」

「我支持刪除政策聲明中的'寬鬆偏向'措辭。」

「我已無法排除,若通脹不能儘快回落,未來將需要加息。」

這三句話為什麼炸鍋?因為沃勒之前一直是聯儲局內部的溫和派,偏鴿,傾向於不輕易加息。

這次他突然轉了,是一個非常強烈的信號——

連鴿派都扛不住了,說明通脹問題比外界預期的嚴重。

市場反應近乎即時:利率最敏感的2年期美債收益率當天上行4個點子,創今年2月以來新高;期貨市場把今年加息25點子的預期打滿了。

用大白話翻譯一下今年年初到現在的變化:

年初,大家都在等聯儲局多次降息,買債買股都挺開心的。

現在,大家開始押注加息了。

這個180度的大反轉,背後是真實發生的通脹壓力疊加:伊朗戰爭推高油價、關稅抬高進口成本、AI熱潮短期內拉高需求……每一個都是往通脹方向加碼的因素。

新主席還沒開第一次會,市場已經替他把最難的題擺好了,還附贈了一個倒計時。

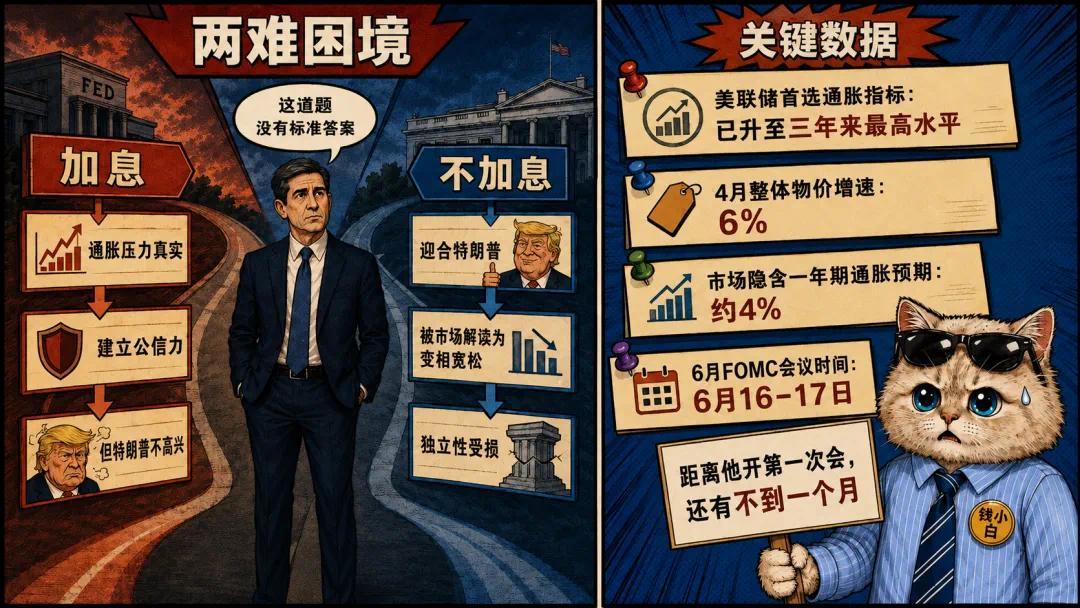

沃什真正的考題:6月會議,加還是不加

6月16日至17日,沃什將第一次坐上FOMC主席的位置,主持利率決策投票。

數據給他擺了一個很爛的開局:

通脹指標升至三年來最高水平,4月整體物價增速6%,市場預期未來一年通脹還在4%左右——而聯儲局的目標是2%。

也就是說,數據在喊:該加息了。

但沃什卡在了一個沒有標準答案的兩難裏:

選加息: 數據支持,能建立「我是真的在對抗通脹」的公信力,內部像沃勒這樣的委員也站在這邊。但特朗普不高興,政治關係立刻變味。

選不加息: 特朗普開心,短期政治壓力小。但經濟學家直言,在通脹風險上升時按兵不動,市場會把這理解成「變相放鬆」——沃什的獨立性公信力,可能從第一次會議就開始折損。

還有一件事經常被忽略:聯儲局主席不是一言堂,利率決策由11名委員投票決定,主席沒有一票否決權,而且這11個人裏大多數不是特朗普提名的。

沃什要說服的是整個委員會,不是一個人。

這道題,沒有讓所有人都滿意的答案。

6月16日,答案揭曉。

看懂這四個時刻,你就看懂了接下來的方向

今天這四件事,其實在講同一個故事:

一個剛上任的新主席,同時被三件事夾擊——

政治上,特朗普用「完全獨立」包裹着對低利率的期待,兩分鐘就露餡了;

市場上,債券已經開始替他定價,押注方向是加息;

內部,連溫和派沃勒都扛不住轉鷹了。

這不是一個輕鬆的開局,這是一個上來就要考試、還沒有草稿紙的開局。

對我們普通人來說,這件事的落地影響很具體:

加息 → 美元走強,全球資產承壓,房貸車貸借貸成本可能隨之上升;

不加息 → 通脹預期繼續失控,錢包裏的錢購買力繼續被侵蝕。

兩條路,都不好走。

聯儲局換主席,換的不只是一個人,是一套敘事邏輯。沃什選擇在白宮宣誓、援引格林斯潘、對伯南克沉默——每一個動作都是信號,只是答案藏在6月16日那天。

屆時我們繼續聊。