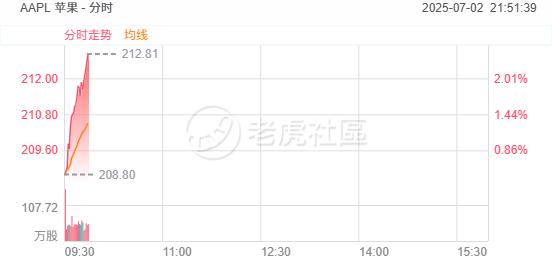

周三,苹果盘初拉升涨超2%。消息称折叠iPhone已于6月进入原型开发阶段,预计2026年下半年上市。同时,杰富瑞将苹果评级由“减持”上调至“持有”。

杰富瑞这一转变主要基于2025财年第三财季(即4-6月)全球iPhone销量可能出现的超预期增长,但该机构同时预警下半年智能手机市场或将面临需求疲软压力,尤其是对苹果服务业务收入增长持谨慎态度。

据Counterpoint Research数据显示,今年4-5月全球iPhone出货量同比激增15%,创下2021年以来最强劲的季度增长纪录。杰富瑞分析师Edison Lee团队指出,这一亮眼表现建立在3月当季12.5%的销量增长基础之上,其中中国市场需求回暖及促销策略发挥了关键作用。

值得关注的是,在刚结束的"618"电商大促期间,通过精准定向折扣与政府消费补贴的双重刺激,iPhone在中国市场实现约19%的销量同比增长,带动整个6月季度前45天销量同比提升10%。分析师认为,这些数据充分表明苹果正积极巩固其在中国高端手机市场的地位,而价格敏感型消费者在优惠条件下仍展现出较强的换机意愿。

基于上述市场表现,杰富瑞将第三季度iPhone出货量预期大幅上调至4940万部,同比增长幅度从原先预测的1%修正为9%。但该机构对下半年市场持保守预期,预计9月季度(7-9月)销量将环比下降11%至4630万部,同比出现6%的负增长。

供应链调研显示,2025年下半年iPhone 17系列生产目标与去年同期基本持平,但分析师警告称,若新产品缺乏革命性功能突破且人工智能应用未能带来颠覆性体验升级,新机型销售或将承压。

市场普遍预期苹果将于7月31日前后披露第三季度财报,当前华尔街预测营收规模达886.7亿美元,每股收益约1.42美元。尽管苹果股价在评级上调消息刺激下周三早盘上涨1%,但2025年迄今该股仍累计下跌17%,反映出投资者对科技巨头增长可持续性的普遍担忧。截至发稿,苹果盘中股价在211.5美元附近徘徊。杰富瑞的评级调整折射出市场对消费电子行业的矛盾心态:短期促销拉动效应明显,但长期创新动能与需求复苏仍需观察。