摘要: 谷歌 将于4月29日盘后发布2026年一季度财报。人工智能的相关进展,以及资本开支与利润的平衡仍是重要看点。

四季度回顾

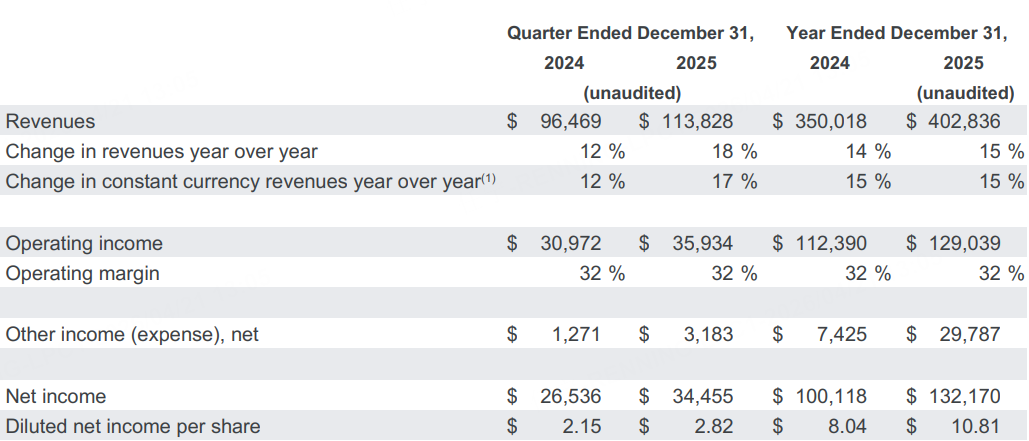

2025年第四季度, 谷歌A 总营收1138.28亿美元,同比增长18%,净利润345亿美元,同比增长30%;稀释每股收益2.82美元,同比增长31%,三项核心指标均超出华尔街一致预期。

从2025年全年来看,谷歌总营收规模达到4,028亿美元,同比增长15%,谷歌也成为历史上首家年营收突破4,000亿美元的科技公司。

一季度业绩预期

根据老虎国际APP的数据,市场预期谷歌一季度总收入1071亿美元,同比增长20.20%。每股收益2.612美元,同比增加30.18%。

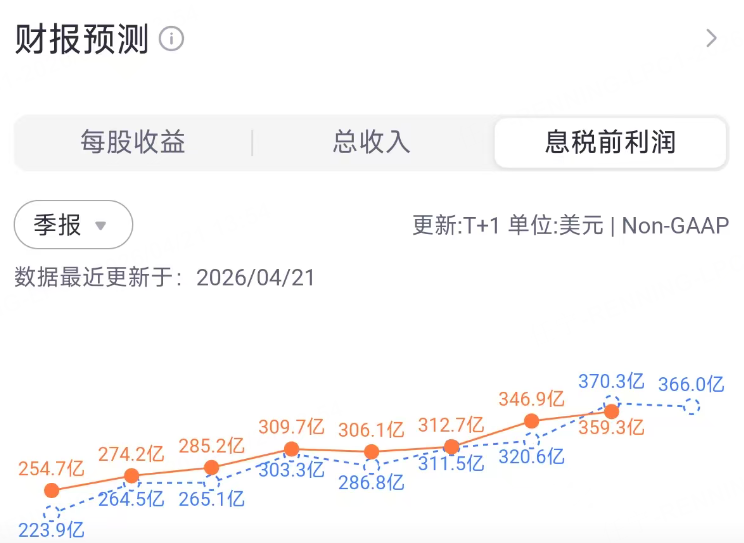

预期谷歌一季度息税前利润为366亿美元。

主要看点

搜索与YouTube的广告动能与AI融合

市场关注AI对核心广告业务的正向拉动。本季度一致预期总收入延续两位数增长,背后逻辑在于搜索广告需求稳定与YouTube广告结构优化叠加短视频与电视端广告位扩展。AI在广告定向、创意生成与投放优化方面的应用,有望抬升广告转化效率,增强ROI,从而支撑单价与需求的双向改善。

在变现路径上,YouTube持续受益于CTV端渗透与订阅/广告混合模式,品牌广告主预算回流推动高价值库存利用率提升。若品牌预算在季内保持温和回暖,YouTube有望继续跑赢公司整体增速。

风险在于宏观与行业预算弹性、与竞品在广告产品形态上的迭代速度。对利润率的影响取决于AI驱动的营收增量是否能覆盖推理成本上升,短期毛利率结构可能受产品组合与基础设施成本分布影响而有波动。

谷歌云:AI工作负载驱动的结构性提速

谷歌云上季度收入176.64亿美元,维持两位数增长。本季度市场预期云业务延续提速,动因在于生成式AI训练与推理的工作负载增长、面向企业的数据与AI平台整合,以及AI原生应用的上线推进。IaaS+PaaS的组合在AI周期中具备更强黏性与更高ARPU。

经营质量层面,云业务此前已实现盈利后进入效率优化周期。随着AI推理对算力与网络的持续消耗,单位利润率的改善更取决于产品结构升级与高毛利的软件/数据平台渗透。若AI平台型收入(模型服务、向量数据库、MLOps工具等)占比上升,云业务盈利质量有望继续抬升。

投资者将密切跟踪大单签约与AI平台落地案例、以及与大型企业/ISV生态合作的订单能见度。若AI负载增长与客户消费曲线按计划兑现,云业务对集团利润的贡献弹性将超出传统周期逻辑。

AI与资本开支:增长与效率的平衡

从一致预期可见,市场对本季度EPS与EBIT的增长保持乐观,但也在密切观察资本开支与算力投入的节奏。行业层面,超大规模云厂商在AI基础设施上的投入引发市场对回报周期与自由现金流的讨论,谷歌需要在扩张训练与推理能力的同时,通过模型推理效率与平台化能力提升来降低单位成本。

对股价敏感的关键点在于:管理层对全年资本开支(尤其数据中心与加速器)的节奏描述、AI产品变现的进度、以及成本优化(含人力与运营效率)的执行。若公司在维持AI投入的同时给出更明确的效率目标或中期毛利率/经营利润率框架,引导可能带来估值的正向再定价。

在产品层面,AI能力融入搜索、YouTube与云的路径更为清晰,若能展示更可量化的ARPU提升与客户消费扩容的证据,将增强市场对EPS高增的可持续性判断。

分析师观点

基于近半年市场研判,主流机构对谷歌财报前景以看多为主,占比高于看空。他们的共识集中在三点:广告业务在AI加持下维持健康增长、谷歌云保持较快增速、公司在资本开支与效率之间寻求更优平衡,利润率有望随收入扩张而提升。