摘要

通用磨坊将于6月25日盘前公布25财年第四财季业绩。市场格外关注公司能否在消费环境偏弱的背景下改善营收及盈利情况。

上季度回顾

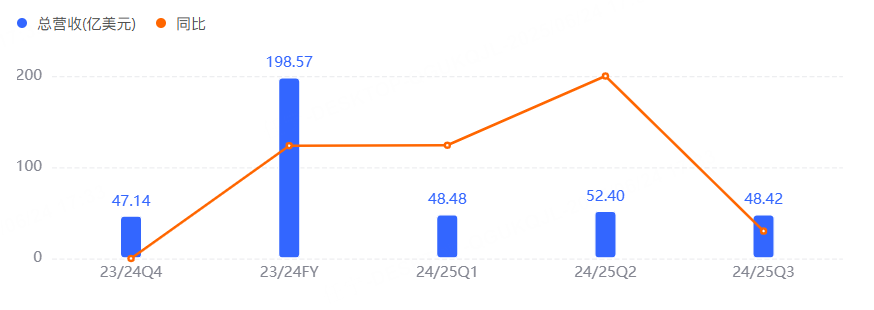

25财年第三季度,通用磨坊实现营收48.42亿美元,同比下降5%;营业利润8.91亿美元,同比下降2%;净利润为6.26亿美元,同比下降近7%;基本每股收益1.15美元,同比增长1.38%。该季度在美洲市场出现更显著的去库存现象,加之产品端投入增多,整体增长动能相对减弱。该季度北美零售板块营收同比下滑约7%,但宠物食品仍维持了相对稳定的增速,成为内部业务布局的重要支点。

本季度预测:整体增速放缓,宠物食品业务有望增长

据彭博数据,市场目前对通用磨坊25财年第四季度营收的平均预期为45.93亿美元,去年同期为47.14亿美元;调整后可比每股收益0.71美元;内生增长率-2.45%。

核心食品板块虽在收入中占比较高,但在定价和需求匹配上存在一定压力,整体增速放缓难以避免。宠物食品业务在并购与多品牌协同下保持了稳定增长态势,在上一季度获得较明显的扩张,营收仍有一定的同比增幅。

关注重点

新财季定价与需求策略

公司预计将对产品定价进行更审慎的微调,以应对成本端和需求端的变化。管理团队在此前交流中明确提到,核心消费市场尚未回归旺盛区间,若持续提升终端价格,销量端或将面临较大流失风险。与此同时,公司似乎倾向通过更多市场促销与渠道活动来维持产品曝光度,尤其是在日常快消品和烘焙零售领域,利用相对灵活的定价折扣吸引保持观望的消费者。

多板块协同与成本优化

在多条产品线同期运营的背景下,通用磨坊将延续整合性供应链的计划,力求在核心食品板块与其他区域或品类的衔接中挖掘协同效益。公司在过去几个季度不断强调“冗余部门精简”与“全球转型方案”的实施,以期从人力资源配置到物流网络管理都实现更高效的统一调度。管理层希望这一层面的系统性改进可以在后续逐步显现,从而在较长时间段内稳定或提升利润率,减轻原材料价格波动带来的成本压力。

宠物食品业务发展动能

宠物食品被视为公司发力增长的关键着力点,过去一段时间内的大手笔并购投入初步形成品牌矩阵。外部机构数据显示,宠物食品在多渠道零售端的客群黏性相对较高,与日用消费品不同,养宠需求的刚性特征可为公司带来更稳定的复购率。公司若想在新季度继续保持这一板块的向上势头,需要加大产品组合的差异化推广及主打核心品牌知名度,让更广泛的零售链路都能及时进行补货和促销宣传。

分析师观点

多家机构对通用磨坊最新季度普遍持偏谨慎态度,认为公司除宠物食品具备一定增长潜力外,大部分核心业务仍面临市场需求回暖不足的现实。也有分析师提出,虽然公司在食品零售端的去库存压力有所显现,但若后续定价策略得当,叠加内部管理优化逐步落地,营收表现或存在相对灵活性。

部分投行在研报中强调,公司若无法尽快稳住北美零售食品板块的销量基础,就必须依赖更具灵活度的折扣和营销活动,而短期拉高市场费用可能会对利润率带来新一轮挑战。

整体来看,公司主营业务正处在休整阶段,能否抓住宠物食品的增长机遇并对传统食品业务进行灵活管理,将在一定程度上影响未来业绩走向。