摘要:摩根士丹利最新研报维持阿里巴巴“增持”评级,但将目标价从180美元下调至150美元。下调主因短期盈利承压:公司正大幅增加即时零售(含外卖与快消品配送)投入,预计1QFY26(2025年6月季度)相关投资达100亿人民币,导致核心电商与本地服务合并EBITA同比下滑20%。尽管短期阵痛明显,阿里仍被视作“中国最佳AI基础设施提供者”,云业务增速回升至22%成为关键亮点。

一、盈利压力:即时零售投入拖累短期表现

1. 投资规模超预期

即时零售成战略焦点:阿里4月底宣布加大外卖与快商业务投入,摩根士丹利测算其1QFY26投资约100亿人民币,推动日订单量突破8000万单(非餐品类1300万+),日活用户超2亿。

投资峰值将至:预计2QFY26(9月季度)投资额翻倍至200亿人民币,核心电商+本地服务合并EBITA同比跌幅或超40%,但可能标志投入高峰。

2. 板块业绩分化显著

核心电商韧性犹存:淘宝天猫集团(TTG)预计收入同比增8.9%,客户管理收入(CMR)受益货币化率提升增长11%。

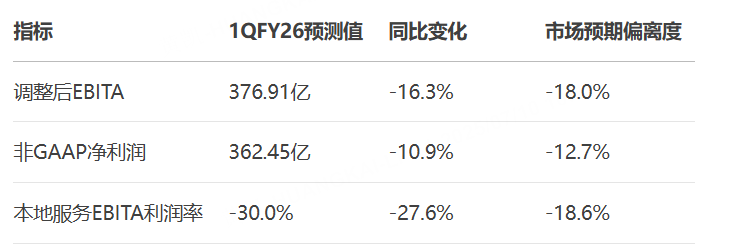

本地服务亏损扩大:受激进投资影响,本地服务集团EBITA亏损率从-14.4%恶化至-30%,EBITA同比暴跌1350%。

国际业务改善:阿里国际数字商业集团(AIDC)EBITA亏损收窄53.5%,减亏成效部分抵消本土投入压力。

二、核心业务亮点:电商稳健,云加速

电商基本盘

客户管理收入(CMR)同比+11%,受益于货币化率持续提升。

淘天集团收入同比+8.9%,超共识预期1%。

云计算高增长

云收入同比+22%(4Q25:+18%),增速加速且超共识1.6%。

利润率稳定在8%,印证“最佳AI赋能者”逻辑(多供应商策略缓解美国GPU出口限制影响)。

用户生态活跃

日均订单量突破8000万单(非食品类1300万+),日活跃用户(DAU)超2亿。

三、估值调整逻辑与投资建议

1. 目标价下调核心因素

DCF模型调整

资本成本(WACC):从10% → 11%(行业竞争不确定性上升)

永续增长率:维持3%(与行业基准一致)

影响:更高的折现率直接压低未来现金流现值。

盈利预测下调

【下调原因分析】

即时零售业务投资增加:

预计6月季度投资约100亿人民币,9月季度或达200亿峰值,拖累本地生活业务EBITA(预计F1Q下降20%,F2Q下降超40%)。

业务数据:日均订单量超8000万(非食品类1300万+),DAU突破2亿。

盈利短期承压:

预计F1Q(2026财年第一季度)整体调整后EBITA同比下降16%,收入仅微增2%(剔除资产分拆影响后为双位数增长)。

云业务增长亮眼但未抵消压力:

云收入预计增长22%(上季度为18%),利润率稳定在8%,但资本支出因多供应商策略增加。

2. 板块配置优先级:阿里 > 美团 > 京东

3. 风险回报比测算

多情景目标价:

结语:短期承压不改长期逻辑

阿里正在以短期利润换取两大长期护城河:

市场份额拓展:即时零售日订单量突破8000万单,非食品类占比达16%,用户生态持续巩固;

技术壁垒加固:云业务实现逆势加速(同比增长22%),多供应商策略有效突破GPU供应限制。

投资者关注重点

关键观察期:预计2025年9月季度(2QFY26)即时零售投入将达高峰(约200亿元),届时EBITA压力有望边际缓解;

估值安全垫:当前股价对应2027财年预期非GAAP市盈率为12.4倍(处于历史第5百分位),较过去五年平均水平折让超过30%,而云与AI相关业务的估值溢价尚未被充分反映。

关键数据锚点

盈利触底信号:2026财年调整后EBITA预期达1400亿元;

验证拐点指标:

云业务收入增速维持在20%以上;

即时零售亏损持续收窄(详见P3本地服务EBITA利润率)。