云安全领导者 Zscaler将于 美东时间2025年9月2日美股盘后发布其2025 财年第四季度财报。

尽管年内股价表现强劲,但最新披露的财季指引却让市场对其短期增长动能产生疑问。在宏观环境不确定与销售团队转型的大背景下,Zscaler 本次财报将成为公司能否延续增长势头的关键考验。

一、业绩预期:指引低于市场一致,成长斜率趋缓

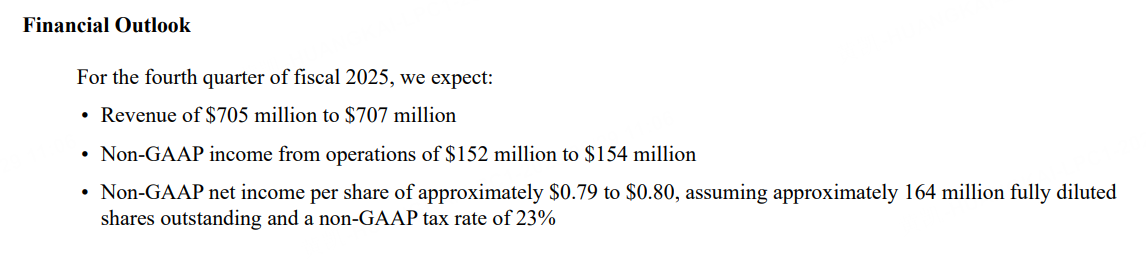

据彭博社汇总的分析师一致预期,Zscaler 第四季度营收预计为7.08亿美元,同比增长19.41%;调整后每股收益(EPS)预计为0.80美元,同比下降 8.48%。虽然营收仍维持双位数增长,但增速相比过去几个季度已有所放缓。

而公司方面在上一季(Q3)财报中给出的官方指引则更为谨慎:预计Q4营收为7.05亿至7.07亿美元,略低于市场预期区间。即便指引同比增长约 19%,但在经历多年 30%以上高增长后,这一“放缓信号”不免引发投资者警觉。

二、销售节奏调整:GTM 转型成双刃剑

Zscaler 管理层在 Q3 财报电话会上曾指出,公司正在推进销售组织的战略转型,即从传统的产品导向销售(Product-Centric),向以客户为中心的 Go-to-Market(GTM)策略演进。新模式更加强调账户管理、客户生命周期价值和大项目拓展能力。

尽管该转型在长期内有望提高客户黏性和交易规模,但在短期内却引发了销售节奏不稳、合同签约周期拉长的问题。管理层坦言,这一过渡期的“阵痛”将影响当前几个季度的业绩表现。

因此,Q4 财报不仅是对公司增长斜率的检验,更是观察其销售团队执行力、适应新模式能力的风向标。市场将密切关注公司在电话会议中如何评估 GTM 改革的初步成效。

三、新增长引擎:AI 安全产品与政府业务受瞩目

尽管短期节奏承压,Zscaler 仍具备几项值得关注的增长亮点,有望在未来几个季度释放价值:

AI 驱动的安全平台创新:Zscaler 正在加快将生成式 AI 与旗下 Zero Trust Exchange 安全平台深度集成。通过 AI 自动化分析、行为建模与威胁预测,公司有望进一步提升其云安全产品的竞争力与附加值。

政府与大型企业客户突破:公司在过去几个季度赢得多项政府与全球 2000 强客户订单。这类客户通常项目金额更大、合同周期更长,对收入的可预测性与稳定性构成支持。管理层在电话会议中若能进一步明确这些项目的落地节奏与续签可能,将提振市场对中长期增长的信心。

四、估值与市场反应:高增长“容错率”下降

Zscaler 年初至今股价已上涨超过 70%,在云安全板块中表现抢眼,也推动其估值逼近历史高位。当前公司前瞻市销率(P/S)接近 12 倍,反映出市场对其长期增长能力的高度定价。

在这种背景下,任何指引略低或利润压力的信号,都可能成为市场短期波动的触发点。因此,本次财报中关于毛利率变化、成本控制措施、未来盈利路径的阐述将尤为关键。

总结:短期承压,长期仍具潜力,Q4 财报成关键拐点

Zscaler 目前处于“高增长放缓+战略调整”的过渡期。虽然市场对其中长期愿景(零信任架构、AI 云安全平台、政府大客户拓展)仍具期待,但短期执行力和业绩节奏正面临多重挑战。

本次 Q4 财报将成为验证 Zscaler 执行能力、战略可信度和增长延续性的关键节点。若管理层能够展现出对销售重塑的掌控力,以及未来几个季度的增长可见性,Zscaler 有望继续赢得市场青睐。

此内容基于tiger AI及彭博数据生成,内容仅供参考。