摘要: 特斯拉 将于1月28日美股盘后发布2025年四季度财报。按照马斯克的说法,特斯拉现在“是一家AI公司”,那么财报的关注焦点,也会从汽车产/销量,转为自动驾驶、Robotaxi车队、Optimus量产以及AI方面的进展。

三季度回顾

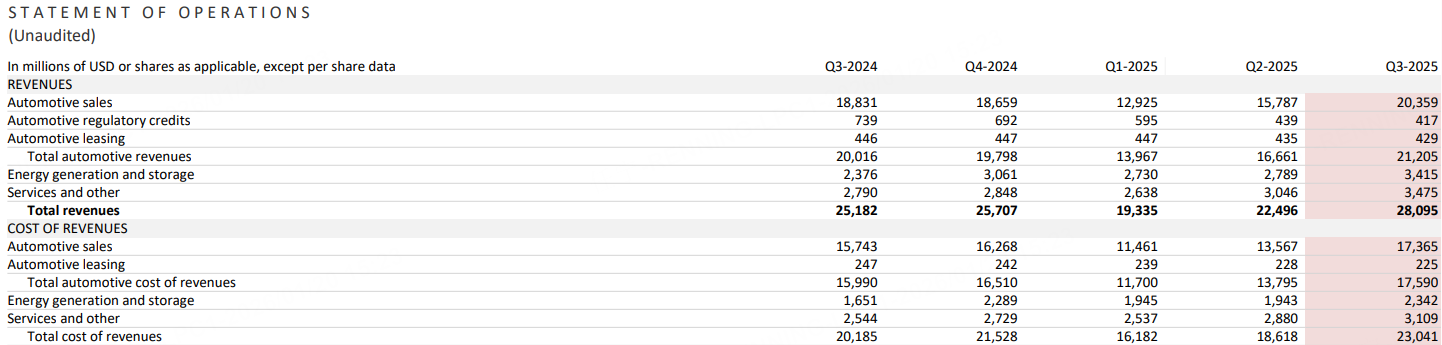

2025年三季度,特斯拉营收为281亿美元,同比增长12%,创下同期历史新高。然而,净利润为13.73亿美元,同比下降了37%,运营利润率仅5.8%,创近五年来最低,2024年同期还超过10%。此外,经调整净利润为17.7亿美元,同比下滑29%。

四季度情况

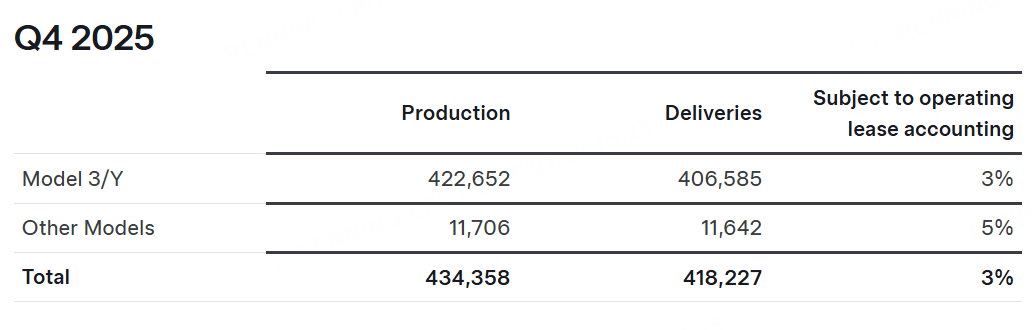

四季度,特斯拉交付了41.82万辆新车(包括交付40.66万辆Model Y和Model 3),同比下滑15.6%;而整个2025年,特斯拉全球交付汽车163.6万辆,同比下降约8.6%,连续两年销量下滑。这也是特斯拉有史以来首次在全年电动汽车销量上被比亚迪超越。

按老虎国际APP的数据,目前市场预期特斯拉第四季度总收入247.9亿美元,同比降低9.09%,每股收益为0.441美元,同比减少42.1%。

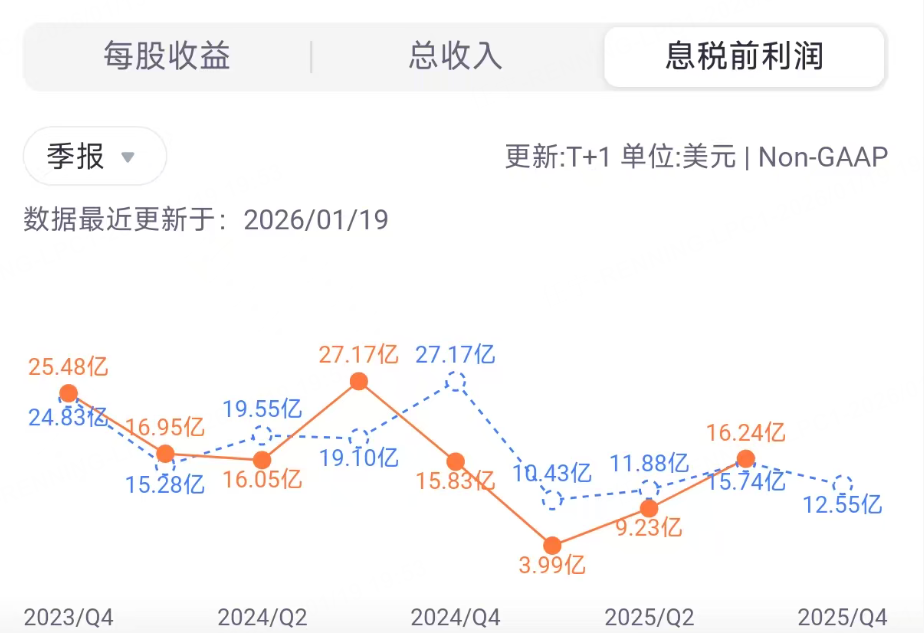

Non-GAAP规则下,息税前利润预计为12.55亿美元。

主要看点

整车交付节奏与利润率修复

价格策略与产品结构调整将是本季度利润率的关键影响因素,上一季度毛利率17.99%显示整车环节仍受价格竞争与成本结构的双重挤压,若本季度交付增长更多来自入门车型或价格优惠延续,单车毛利可能继续承压。

原材料与制造成本的波动对短期利润率影响明显,交付组合中高毛利车型的占比提升是改善路径之一,叠加制造环节效率提升与固定成本摊薄,有机会在环比维度产生正向贡献。

订阅与软件相关收入(如FSD订阅模式)若在美国市场转换更深入,有望逐步提高单位车辆的生命周期收入,形成对整车毛利率的边际改善,但对本季度的财务贡献仍以“小步累积”为主。

储能业务的规模化与现金流质量

储能发电上季度收入达34.15亿美元,占比约12.16%,显示该业务对公司总体收入与现金流的支撑作用增强,本季度在新增产能释放与海外订单履约背景下,预计维持较高交付节奏。

储能产品的供需平衡改善,使交付周期与定价相对稳定,有利于毛利结构的阶段性修复;同时大储项目的履约质量与项目管理效率将直接影响本季度自由现金流表现。

随着储能解决方案在更多工业与公用事业场景落地,长期看单位项目的服务与运维收入将增强现金流确定性,本季度若能体现订单与在手项目的稳健推进,将成为市场评估中长期估值的重要支点。

服务与其他业务的韧性与延展性

服务和其他上季度收入为34.75亿美元,该板块受保外维修、保险、零部件与增值服务驱动,收入稳定性较强,在整车周期波动中提供韧性。

若车队规模进一步扩张,服务业务的渗透率与单车服务收入有望提升;叠加车辆软件订阅的逐步推广,整体“存量车服务+软件”的组合效应有助于提高稳态利润率。

本季度市场也关注管理层关于订阅模式推进与车载系统生态的说明,若订阅用户增长路径清晰,市场有望将服务与软件收入视作盈利质量改善的核心支撑之一。

大咖观点

“木头姐”凯西·伍德表示:特斯拉已不再仅仅是一家汽车公司。她指出,尽管电动汽车销售环境面临压力,但投资者的关注点正日益转向“自动驾驶出租车(Robotaxi)机遇”。

当被问及特斯拉目前的定位时,伍德表示:“我们正从汽车硬件15%的毛利率,转向更偏向SaaS模式——Robotaxi的经常性收入模式,其利润率更接近70%至80%。我认为,随着分析师逐渐理解特斯拉的未来方向,并开始在模型中纳入Robotaxi业务,这种认知正在发生变化。”