摘要: 理想汽车 将于11月26日美股盘前发布2025年第三季度财报。三季度理想汽车的交付量同比大幅下滑,营收必然受到影响,市场更加关注新车型的销售情况及AI方面的发展。

二季度回顾

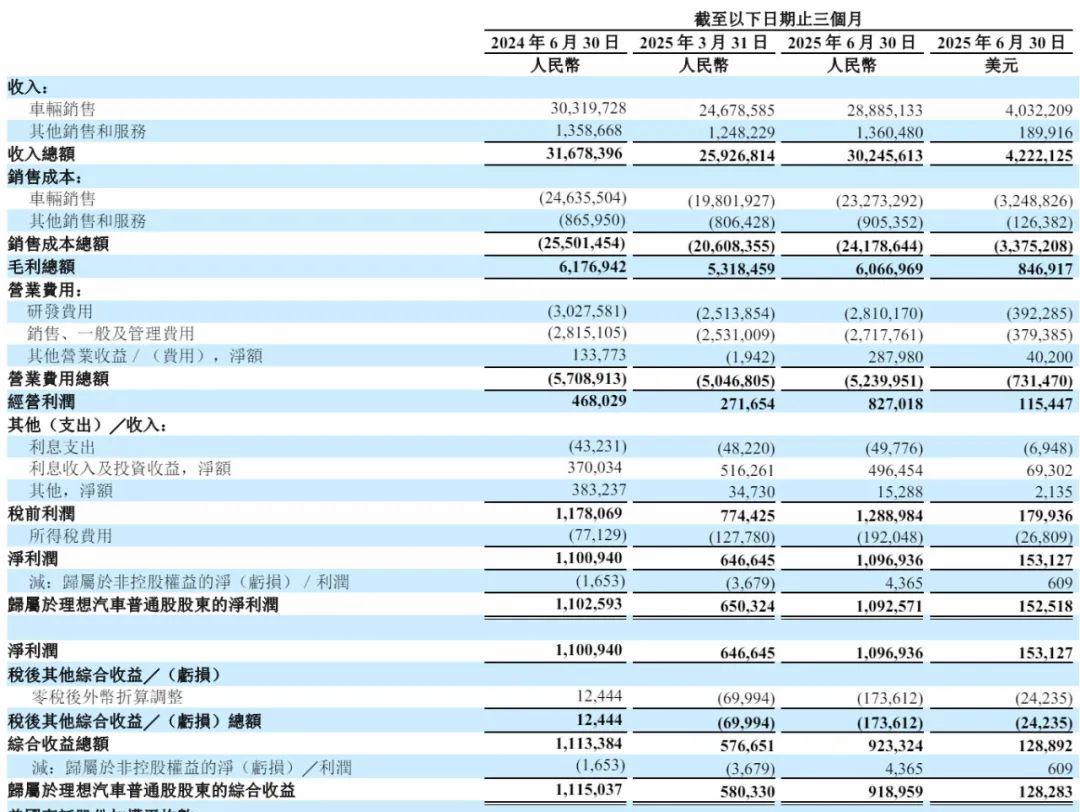

理想汽车二季度营收302亿元,车辆销售收入为289亿元。二季度经营利润达到8.27亿元,净利润11亿元。二季度汽车总交付量为111,074辆,同比增长2.3%。

三季度预期

已知数据:三季度理想汽车的总交付量仅为93211辆,较2024年同期的15.28万辆大幅下降了39%。不及公司自己设置的业绩指引(同比下降37.8%-41.1%)。

根据老虎国际APP的数据,分析师目前预期理想汽车三季度营收267.1亿元人民币,同比减少37.7%;每股收益0.863元,同比减少67.54%;息税前利润1562万。

主要看点

纯电产品爬坡与补能网络协同

本季度的核心看点在于纯电产品(理想i8、i6)爬坡节奏与高压超充网络的协同放量。上一季度公司已在全国形成较大规模超充覆盖,强调“城市+高速”双网络布局,有利于缓解用户补能顾虑,提升纯电转化。若i8与i6在三季度进入稳定交付阶段,叠加5C补能体验与座舱/智驾差异化卖点,有望在竞争激烈的30万至40万元区间争取份额。

影响传导路径在于:补能便利性降低用户里程焦虑,提升试驾转化与复购意愿;同时提升车主使用频次后带动生态与服务收入的潜在增长。短期毛利端可能承受新品推广与渠道营销投入的影响,但随着产能与供应链效率提升,单位成本有望逐季改善。

风险在于:若价格竞争加剧或新品上险量爬坡低于预期,营收与毛利率存在阶段性压力;门店与营销策略的区域化执行效果将决定获客效率。

VLA司机大模型与销售体系调整的落地

本季度另一个关键变量是VLA司机大模型的推送覆盖和使用体验反馈。公司计划将VLA推广至更多AD Max车型,已在上一季度强调VLA在复杂城市道路、泊车与召唤等功能的体验升级,若三季度用户口碑持续发酵,将推动高配渗透率提高并带动单车收入结构改善。

销售体系“总部直管23个区域+市场营销与销服运营”新架构已到位,强调“因地制宜”与“数字化运营”。在本季度,区域化策略的执行(北方增程心智巩固、南方纯电卖点强化)以及中心店与商场店的组合优化,将直接影响线索质量、转化效率与库存/价格策略的平衡。

结合公司对三季度收入同比分别下降38.8%至42.1%的保守指引,管理层选择以产品与组织迭代换取中长期确定性,短期更关注质量增长与品牌价值稳固。若i6发布后的市场教育推进顺利,四季度后半段有望看到订单与交付的边际改善。

汽车销售结构变化

二季度汽车销售收入占比95.50%,其中L系列保持规模,i8开启纯电曲线。本季度若i6加入并形成“中高端纯电双车”协同,结构性影响将体现在:纯电车型可能带来更高的选装渗透(智驾/座舱/补能权益),但短期会抬升营销与交付运营成本。

公司在电话会上明确减少SKU、回归单品爆款策略,有助于制造与供应链降复杂度、提高需求预测精度,进而改善库存周转与现金循环。三季度这个策略将处于早期验证阶段,对销量—利润的平衡与经销服务能力提出更高要求。

若区域市场竞争对手继续通过“以价换量”争夺份额,理想汽车需要在用户体验、智驾与补能等价值点上强化沟通,避免简单价格战带来的利润侵蚀;VLA体验与充电网络体验的真实口碑,可能成为最有效的非价格竞争筹码。

分析师观点

财通证券发布研报称,理想汽车-W)盈利能力稳健,智能化与组织升级驱动长期成长空间。该行预计公司2025–2027年实现Non-GAAP归母净利润47/80/124亿元,对应PE分别为32x/19x/12x。首次覆盖,给予“增持”评级。