过去一段时间,市场对于 AI 技术出口政策一直存在一定的担忧,但过去一个月的消息面已基本消除了这些风险,本周四(6月5日)美股盘后, 博通 即将发布二季度财报,有以下几点值得关注:

AI 扩散规则废除构成利好

定制 ASIC 增长与芯片市场回暖或带来营收惊喜

高估值存在风险

苹果业务占比高可能受关税冲击

5 月初,美国商务部撤销了上届政府的 AI 扩散规则,该规则曾试图限制部分半导体技术出口,特朗普政府认为可通过关税等其他工具控制美国 AI 技术流向:

“特朗普政府将推行大胆包容的 AI 技术战略,与全球可信国家合作,同时防止技术落入对手手中。我们反对拜登政府试图将其错误且适得其反的 AI 政策强加于美国民众。”

—— 美国工业与安全局新闻稿

这对博通等半导体企业是利好消息,因 AI 扩散政策此前被业内视为抑制创新与增长的因素,此前华尔街分析师曾将 “AI 技术出口监管” 列为需监控的风险,如今这一风险已解除,对其股价构成积极因素。

另一方面,定制 AI 加速器和芯片是博通的关键增长动力,这一趋势正逐步落地,尤其是来自 Alphabet / 谷歌(GOOGL)的需求:

“尽管博通业务多元,但其今年的定制 ASIC 收入主要由谷歌驱动,作为成熟客户,我们预计其今年贡献温和增长。”

—— 摩根士丹利分析师 Joseph Moore

博通是谷歌定制 AI 芯片 TPU(张量处理单元)的主要组件供应商。谷歌在 AI 模型能力上逐渐占据领先地位,其 Gemini 2.0 Flash Thinking Exp. 模型在挪威门萨智商测试中得分 130,仅略低于 OpenAI o3 模型的 133 分高分。

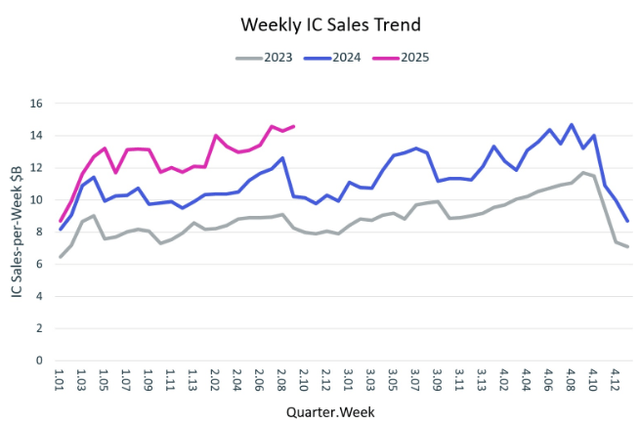

此外,今年芯片(集成电路)销售表现实际强于过去两年。因此博通同时受益于自下而上(谷歌定制 ASIC)和行业层面的芯片销售增长。

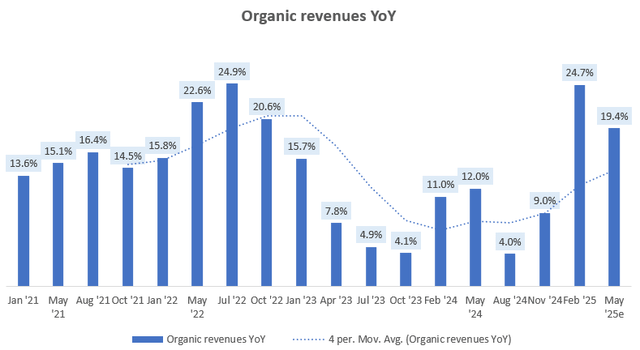

当前市场对其 2025 财年 Q2 营收的共识中值为 149.1 亿美元,同比增长 19.4%,环比持平。但鉴于上述增长驱动因素,预计 Q2 同比增速可达 25% 左右,存在超预期可能。

博通当前 12 个月远期市盈率为 36 倍,较半导体同行溢价 34%。这一溢价率接近历史峰值,而其长期平均溢价率为 0%。因此从相对估值角度看,博通目前略被高估。

2024 财年 Q2,博通无线业务营收 22 亿美元,几乎全部来自向苹果销售 WiFi 芯片和 5G 射频部件,占公司总收入约 18%。

核心风险在于:若苹果在 2025 年 6 月底关税生效后将成本转嫁给消费者,可能面临销量压力。

需注意的是,苹果 iPhone 营收过去五年已趋于停滞,新机型均价上涨已导致销量下滑,若进一步面临销量冲击,可能影响博通相关业务。

即将到来的财报电话会议中,投资者需要关注管理层对苹果业务收入敞口及关税影响的说明。

尽管博通在 Q2 财报前基本面偏多 —— 特朗普政府取消 AI 出口限制(博通 54% 收入来自亚太地区),定制 ASIC(尤其谷歌需求)与芯片市场回暖可能推动营收超预期 —— 但鉴于其相对估值处于历史高位,且技术面接近阻力位,财报中仍需重点关注管理层对苹果业务及关税影响的回应。