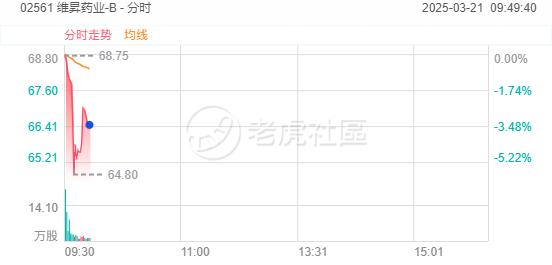

本周五(3月21日), 维昇药业-B 上市首日平开,随后一度跌近6%,截至发稿报66.4港元,跌幅3.49%:

公开发售阶段维昇药业-B获72.64倍超额认购,经回补、重新分配后,公开发售的发售股份最终数目为455.4万股股份,占发售股份总数的约40%。合共接获22345份有效申请,受理申请数目7498份,一手中签率6.27%。

此外,国际配售阶段维昇药业-B获1.65倍超额认购,经回补、重新分配后,国际发售股份最终数目为683.1万股股份,相当于发售股份总数的60%。

公司概况

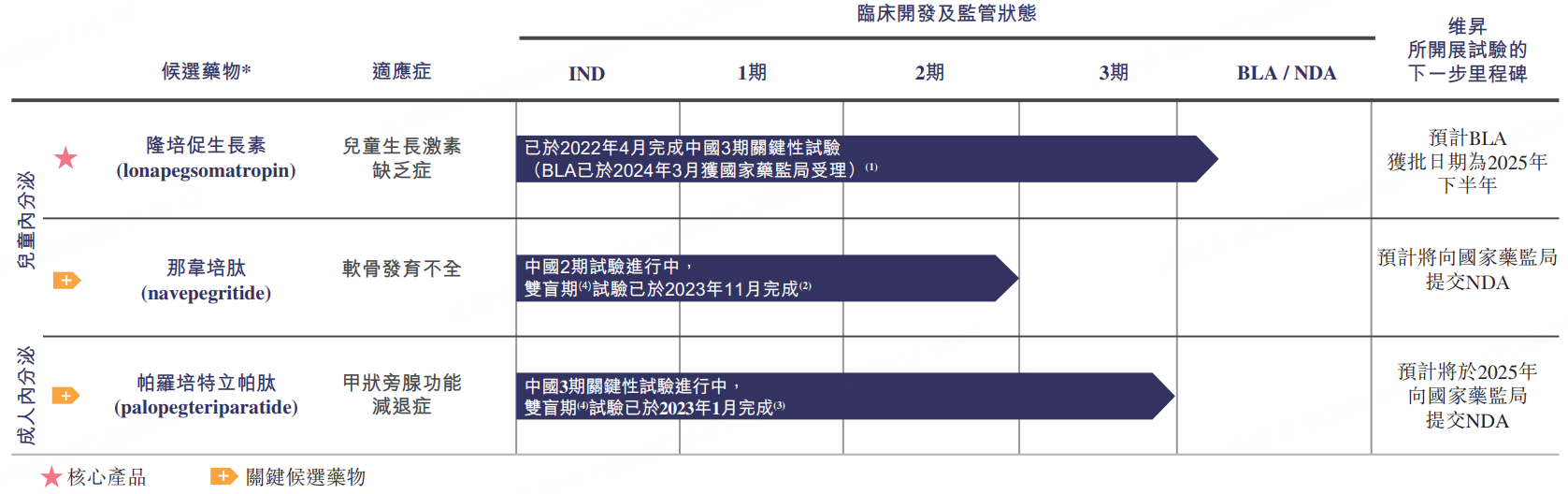

据悉,公司于2018年11月成立,是一家处于研发后期、产品接近商业化的生物制药公司,专注于在中国提供特定内分泌疾病的治疗方案。公司拥有一款核心产品及两款其他在研候选药物,该等候选药物均自公司的合作伙伴及控股股东之一Ascendis Pharma授权引入。自成立以来直至本文件日期,公司一直在对该等候选药物进行进一步的研究及开发。

公司的核心产品隆培促生长素(lonapegsomatropin)是一款每周一次的长效生长激素替代疗法,用于治疗儿童生长激素缺乏症。公司的关键候选药物之一那韦培肽(navepegritide)是一款C 型利钠肽的长效前药,用于治疗软骨发育不全(一种短肢型矮小症,可导致严重的骨骼併发症及合併症)。

另一款关键候选药物帕罗培特立帕肽(palopegteriparatide)是一款每日一次的甲状旁腺激素替代疗法,用于治疗慢性甲状旁腺功能减退症(一种由甲状旁腺激素分泌减少或功能缺陷所引起的钙磷代谢异常综合症)。

财务状况方面,维昇药业-B目前没有获准可作商业销售的产品,亦未从产品销售中产生任何收入,自成立以来的各年度及于往绩记录期间,公司均产生经营亏损。

行业概况

中国的非糖尿病内分泌药物市场规模呈现出强劲增长,由2018年的人民币117亿元增至2023年的人民币208亿元,年复合增长率为12.2%。根据弗若斯特沙利文的资料,预计到2030年将进一步增至人民币742亿元,自2023年至2030年的年复合增长率为19.9%。

中国非糖尿病内分泌药物市场规模不断增长且预期将继续以显著高于全球非糖尿病内分泌药物市场规模的增长率增长。根据弗若斯特沙利文的资料,2016年至2019年期间并无相关新药或剂型获批准,加上来自仿制药的竞争加剧,自2018年至2023年,后者的市场规模以6.6%的年复合增长率下降。根据弗若斯特沙利文的资料,全球非糖尿病内分泌药物市场规模预计自2023年至2030年将以12.9%的年复合增长率增长。

基石投资者

基石投资者方面,多名基石投资者同意按发售价认购可供认购的发售股份数目,总额约人民币5.6亿元(假设发售价为71.86港元,即发售价范围的中位数)。基石投资者包括安科生物、园丰、Vivo Capital、WuXi Biologics Venture、Reynold Lemkins。其中,WuXi Biologics Venture是药明生物技术有限公司的全资实体,所有有限合伙权益均由药明生物技术有限公司全资拥有。

筹资用途

筹资用途方面,维昇药业-B预计全球发售所得款项净额约6.033亿港元(假设发售价为71.86港元,即发售价范围的中位数)。根据招股书,维昇药业-B拟将全球发售募集资金用于下述用途:

约84%用于为正在进行的进口核心产品的BLA注册;约7.6%用于为帕罗培特立帕肽的中国3期关键性试验系列工作提供资金;约1.8%用于为那韦培肽中国2期试验的开放标签扩展研究部分及相关分析提供资金;约6.6%用于拨付营运资金及作其他一般公司用途。