苹果将于美东时间4月30日盘后发布2026财年第二季度财报。本季度,苹果在产品需求、供应链、政策监管等多方面面临双重格局,既有iPhone销售强劲、Mac业务增长潜力释放的利好支撑,也遭遇芯片供应受限、内存价格暴涨等挑战。

根据彭博数据来源预测,苹果2026财年第二季度营收1095.76亿美元,调整后每股收益(EPS)预计为1.96美元。

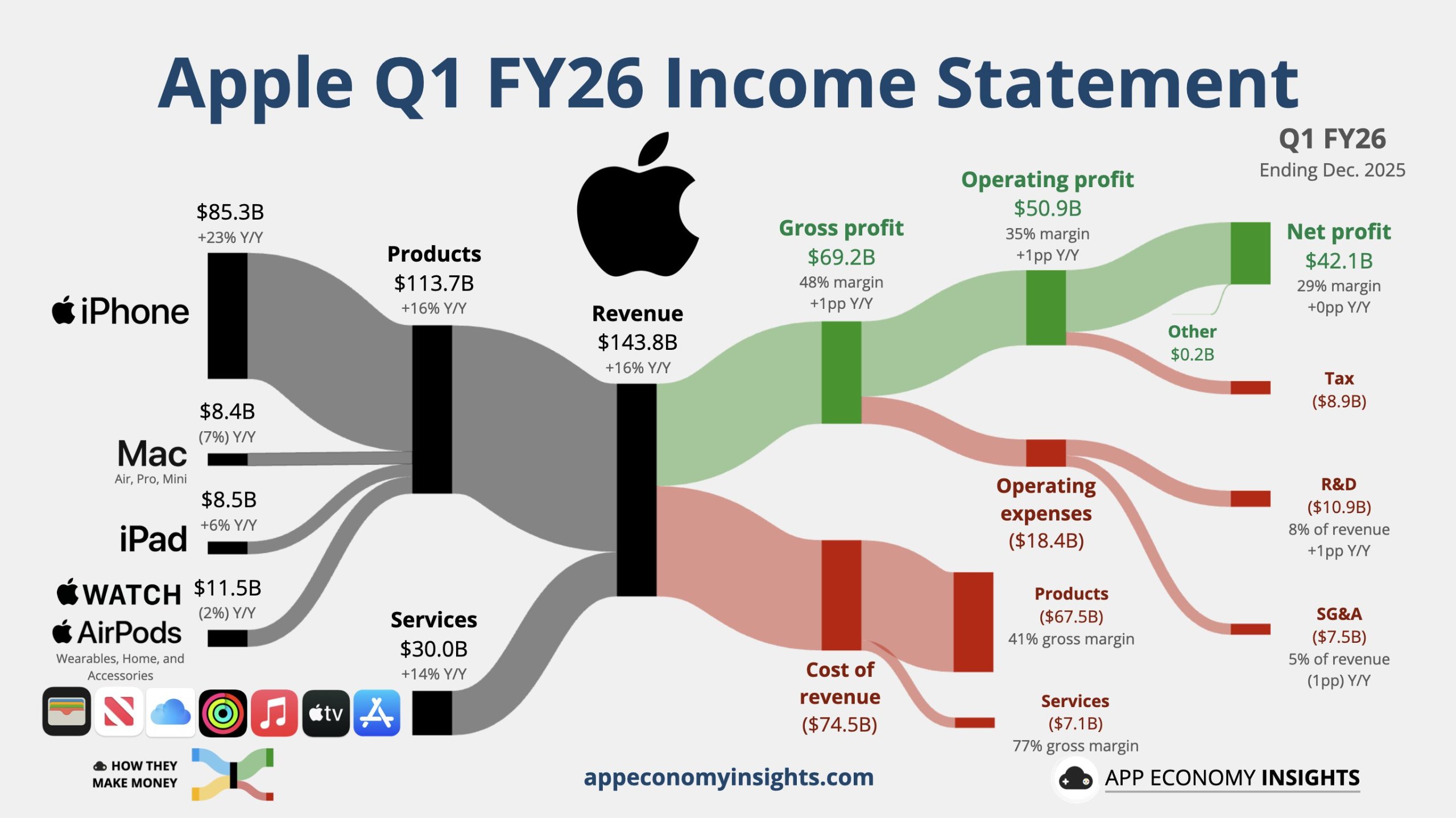

上季度业绩回顾

该公司第一财季营收同比增长16%,iPhone销售收入同比增23%,分别较分析师预期高将近4%和9%,均超过公司的增幅指引10%-12%;EPS盈利也创纪录,较分析师预期高逾6%,服务业务收入三年来持续创单季新高。

在全球头号智能手机市场中国,苹果的销售大反弹。大中华区的收入由三季度同比下滑转为劲增将近40%,较分析师预期收入高将近20%。

业绩电话会上,苹果透露,预计公司第二财季、即今年一季度营收将增长13%-16%。这意味着,苹果对年末重磅购物季过后的业绩增长也感到乐观,最好情况下同比增速将持平四季度。

整体业绩预期:增长态势明确,有望超市场预期

结合苹果官方指引与华尔街分析师预测,本季度整体业绩将呈现稳健增长态势,且存在超预期可能。苹果在2026财年第一季度财报中给出的Q2指引显示,预计总营收同比增长13%至16%,对应营收区间为1078亿美元至1107亿美元,较去年同期的954亿美元有显著提升,这一指引已充分考虑iPhone供应受限的影响。

从市场预测来看,华尔街普遍预期苹果Q2营收将达1089.2亿美元,同比增长超14%,每股收益(EPS)预计为1.93美元,同比增长17%。其中,美银证券分析师Wamsi Mohan给出了更为乐观的预测,认为受iPhone销售强劲、服务业务双位数增长及汇兑收益支撑,苹果Q2业绩将超越市场预期,预计营收将达1130亿美元,EPS为2美元,毛利率为48.2%。此外,KeyCorp也将苹果Q2 EPS预测从1.70美元上调至1.94美元,反映出市场对苹果本季度表现的信心。

盈利能力方面,苹果指引本季度毛利率在48%至49%之间,与上一季度48.2%的水平基本持平,这一区间已充分考虑了零部件价格上涨带来的利润挤压压力。整体来看,尽管供应链存在不确定性,但苹果凭借核心业务的强劲需求,有望实现营收与利润的双增长。

核心业务前瞻:iPhone稳撑大局,Mac成潜在亮点

iPhone业务:需求强劲,出货量有望达6000万部

作为苹果的核心营收支柱,iPhone业务在本季度仍将保持强劲增长态势。上一季度,iPhone营收同比激增23%至852.7亿美元,创下单季度历史新高,其中大中华区表现尤为亮眼,受iPhone 17系列需求推动,该地区iPhone营收创下历史纪录,升级用户数与转换用户数均表现突出。

本季度,iPhone需求延续旺盛态势,不同机构给出的出货量预测均呈现同比增长。美银证券将Q2 iPhone出货量预测上调至6000万部,摩根士丹利则预计出货量约为5200万部,虽较上一季度有所回落,但同比仍增长12%,显著优于过往Q2通常15%-25%的季减幅度,实现“淡季不淡”。其中,新款iPhone 17e已于2月底开始铺货,3月加速拉升产能,预计将贡献700万部的出货量,成为本季度iPhone业务的重要增长动力。

值得注意的是,iPhone业务也面临一定挑战。全球AI浪潮引发零部件争夺,三星、SK海力士等供应商大幅上调LPDDR内存芯片价格,其中三星报价环比涨幅超80%,SK海力士接近100%,直接推高了iPhone的生产成本,可能对毛利率产生一定挤压。此外,台积电3纳米制程芯片供应紧张,作为苹果旗舰产品所需芯片的独家代工方,台积电需平衡英伟达等AI客户的产能需求,导致苹果先进芯片供应受限,这也是苹果多年来首次发布业绩限制声明的核心原因。

Mac业务:需求回暖,Mac mini成增长引擎

Mac业务有望成为本季度财报的潜在亮点。上一季度,Mac业务营收同比略有下滑至83.9亿美元,但本季度受OpenClaw等项目推动,Mac mini销量激增,带动Mac业务需求回暖。尽管MacBook Neo于本季度末才发布,对本次财报的营收贡献有限,但该机型的推出有望为后续季度增长奠定基础,市场将重点关注Mac业务的同比复苏情况,对比去年同期79.5亿美元的营收,本季度有望实现正向增长。

服务业务:持续双位数增长,成利润重要支撑

服务业务作为苹果高毛利的核心增长板块,本季度将继续保持稳健增长态势。上一季度,服务业务营收达300亿美元,同比增长14%,创历史新高,广告、云服务、音乐和支付服务均实现双位数增长,付费订阅用户持续增加,25亿活跃设备的庞大基础为业务增长提供了有力支撑,其毛利率更是高达76.5%,成为苹果盈利能力的重要保障。

市场预期本季度服务业务将延续这一增长势头,美银证券预计服务收入同比增长14%,与上一季度增速持平,尽管全球App Store销售相对疲弱(同比增长7%),但广告业务的持续发力和订阅用户的稳步增长,将推动服务业务实现预期目标,进一步支撑整体毛利率水平。

其他业务:可穿戴设备受供应限制,增长承压

可穿戴、家用及配件产品业务上一季度营收为114.9亿美元,同比略有下滑,主要受AirPods Pro 3供应限制影响,苹果管理层表示,若非供应问题,该业务原本将实现增长。本季度,供应链紧张问题仍未完全缓解,预计该业务将维持平稳态势,难以实现显著增长,市场将重点关注供应瓶颈的缓解情况及新品推出计划。

关键影响因素:供应链承压与成本上涨成核心挑战

供应链瓶颈:先进制程产能告急,零部件供应紧张

本季度,苹果面临的最大挑战来自供应链。一方面,台积电先进制程产能紧张,英伟达已取代苹果成为台积电最大客户,其AI芯片对3纳米、2纳米制程的迫切需求占用了大量产能,导致苹果旗舰产品所需的3纳米A系列芯片供应受限,这是苹果多年来首次明确表示业绩将受芯片供应限制。苹果CFO凯文·帕雷克强调,本季度业绩指引是基于“对供应受限的最佳估计”,暗示供应链情况仍在动态变化。

另一方面,AI行业的爆发式增长导致内存芯片(NAND闪存与DRAM)供应短缺,价格暴涨,进一步推高苹果生产成本。据行业数据显示,2026年以来,DRAM价格季度报价几乎翻番,TrendForce预计本季度DRAM价格将上涨90%至95%,NAND闪存价格上涨超100%,这一趋势将持续挤压苹果的利润空间,尤其是对iPhone等硬件产品的毛利率影响显著。

成本与定价:维持售价稳定,利润面临挤压

面对零部件价格上涨的压力,苹果采取了“维持售价稳定”的策略,计划让iPhone 18系列起售价与前代持平,通过稳固用户基础对冲利润压力,后续或将依赖高毛利的服务业务弥补硬件利润损失。尽管苹果已将成本上涨因素纳入毛利率指引,但内存价格上涨的实际影响可能超出预期,若供应链压力进一步加剧,可能导致毛利率低于预期区间下限。

宏观与政策:关税影响持续,市场需求分化

宏观经济不确定性仍对苹果业务产生一定影响,全球消费电子需求分化,部分市场受经济下行压力影响,消费者换机意愿有所减弱,但苹果凭借强大的品牌力和忠诚的客户基础,仍能维持需求优势。此外,关税局势持续影响苹果供应链布局和产品成本,若全球关税政策出现调整,可能对本季度业绩产生额外影响,这也是财报电话会议中分析师可能重点关注的问题。

总结与展望

2026财年第二季度,苹果将呈现“增长与挑战并存”的态势。整体来看,得益于iPhone业务的强劲需求、服务业务的持续双位数增长,以及Mac业务的回暖,苹果有望实现营收与利润的同比增长,甚至超越市场预期。但同时,供应链瓶颈、零部件价格上涨等因素将对业绩形成一定压制,毛利率面临小幅挤压风险。

从市场情绪来看,华尔街对苹果股票保持“适度买入”的共识评级,平均目标价为305.10美元,暗示有14.51%的上涨空间,多家大行近期上调了苹果目标价至325美元,反映出市场对苹果长期发展的信心。

本次财报的核心意义,不仅在于验证苹果本季度的经营表现,更在于观察管理层对供应链挑战的应对策略,以及对下半年增长的指引。若苹果能有效缓解供应链压力,维持核心业务增长势头,并明确未来AI相关产品的布局,有望进一步提振市场信心;反之,若供应链问题持续加剧,导致业绩不及预期,可能引发短期股价波动。后续,随着可折叠iPhone、增强版Siri等新品和功能的推出,苹果有望开启新的增长周期。