港股行情

6月11日,港股三大指数全天高位震荡,恒生指数、国企指数分别上涨0.84%及1.12%,二者再度创下4月初以来新高,恒生科技指数收涨1.09%,市场总体维持平稳向上行情。

大金融股集体走强,光大证券、广发证券涨超6%,中国太平涨近6%,新华保险涨近5%,工商银行、建设银行等多只内银股创历史新高。

游戏股午后集体拉升,哔哩哔哩-W涨近10%;消息面上,据浙江省商务厅网站,浙江省商务厅等17部门印发《关于支持游戏出海的若干措施》,自2025年7月10日起施行。

光伏股集体上扬,协鑫新能源、彩虹新能源涨超10%,新特能源涨超9%,阳光能源涨超6%;SNEC光伏展今日开展 机构称新技术迭代或是行业出清核心驱动因素。

汽车股集体走高,蔚来-SW涨超4%,比亚迪股份涨近4%,小鹏汽车-W涨超3%;多家车企宣布供应商账期不超60天,有利汽车行业长期健康发展。

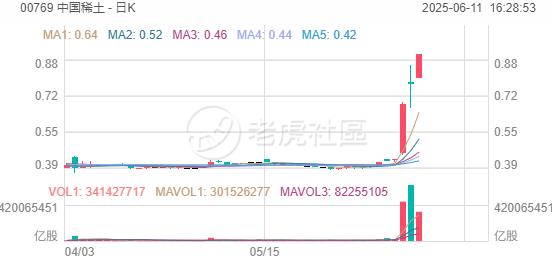

稀土板块延续强势,中国稀土再涨超18%,近三个交易日股价实现翻倍;金力永磁午后一度涨超10%,公司称已陆续获得国家主管部门颁发的出口许可证。

泡泡玛特涨超4%,股价逼近270港元再创历史新高,总市值突破3600亿港元;旗下LABUBU火遍全球,将推出THE MONSTERS怪味便利店系列。

香港交易所今日继续走强,盘中再度涨近2%至422.4港元,股价创2022年1月以来新高;该股年内累涨约45%;受益于港股的“小牛市”以及IPO市场的全面复苏。

宁德时代盘中涨近3%,宁德时代在上海举办“真实的能量”——宁德时代储能587技术日,宣布其新一代产品587Ah电芯正式量产交付。

A股行情

A股主要指数今日集体走高,截至收盘,沪指涨0.52%报3402点,深证成指涨0.83%,创业板指涨1.21%。全天成交1.28万亿元,较前一交易日缩量1646亿元,全市场超3400股上涨。

盘面上,稀土永磁板块持续爆发,中科磁业20%涨停;盲盒经济、谷子经济板块走高,元隆雅图等多股涨停;游戏板块拉升,电魂网络涨停;多家车企官宣将供应商支付账期统一至60天内,汽车零部件板块活跃,通达电气、美晨科技等多股涨停;小金属、证券及保险等板块涨幅居前。另外,CRO板块走低,联化科技跌停;可控核聚变板块走弱,顺钠股份跌近9%;重组蛋白、超导概念及电源设备等板块跌幅居前。

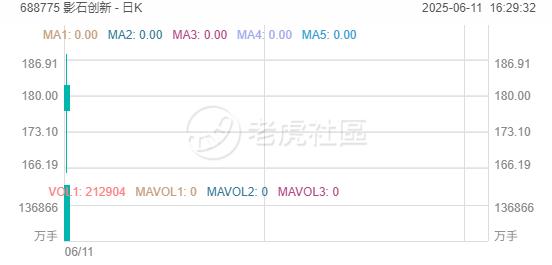

影石创新今日登陆科创板,大幅收涨逾274%,总市值突破700亿元。此次影石创新科创板上市募资19.38亿元,为2025年以来科创板募资规模排名第一的企业。

市场研判

中信证券发布研报表示,港股目前的成交依旧相对活跃,核心互联网龙头公司估值还在正常估值区间的中上水平。港股的资产质量也在出现系统性提升。除了现有的具备独占性的新经济龙头资产,A股公司赴港上市带来大批优质制造业龙头公司,18C制度更加吸引专精特新企业,美股中概股也有望加速回归。

广发证券发布研报称,2025年香港IPO市场或迎来全面复苏。截至2025年5月31日,港交所IPO数量达28家,较2024年同期增长7.1倍,中概股回归港股、A股公司发行H股等也将进一步带动市场热度。

国泰海通海外策略团队发布研报称,今年港股跑赢A股,成为本轮牛市主战场。宏观偏弱下,港股稀缺资产更具吸引力,似2012-2014年移动互联浪潮时港股先崛起情况。该团队指出,互联网等板块稀缺资产在港股集中,与AI应用等产业趋势关联度高。外部扰动减缓、国内政策发力及南下资金增量,下半年港股望进一步向上,恒生科技结构更优。

建银国际证券表示,今年以来港股韧性增强,熊牛切换进一步走向深入,主要体现在两个方面:港股底部持续抬升,成交配合,一二级市场良性循环初步建立;投资逻辑由估值修复向基于新质生产力和高质量发展的估值重估转变,风险回报和可投资性明显改善。