摘要: 特斯拉 将于4月22日美股盘后发布2026年第一季度财报。目前,特斯拉的核心电车业务面临压力,Cybercab、FSD、Optimus(CFO)等新业务的进展将决定投资者情绪。如果依然只讲概念,市场可能会用压缩估值的方式来回应。

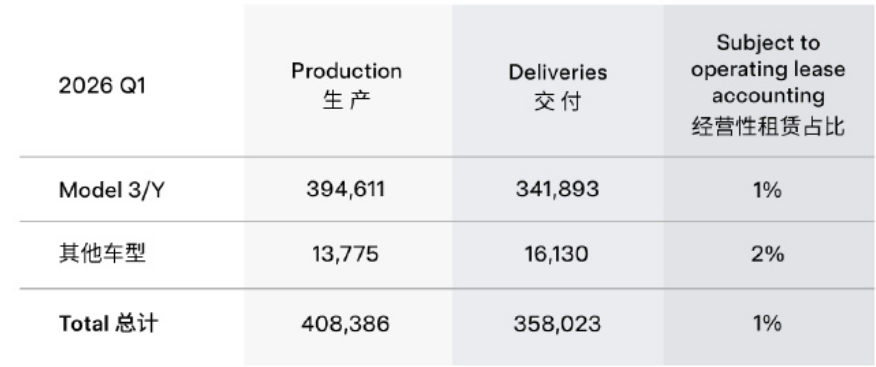

一季度交付情况

2026年第一季度,特斯拉全球共生产纯电动车超40.8万辆,同比增长12.7%;交付量超35.8万辆,同比增长6.5%,环比下降14.4%。这是特斯拉连续第二个季度交付量未达市场预期。Wedbush分析师表示:“虽然交付数据确实相当令人失望,但考虑到当前全球各地的(电动汽车)背景,以及公司正在换挡并更加专注于其人工智能战略,这对我们来说并不意外。”

特斯拉一季度电池储能部署量为8.8吉瓦时,较2025年同期的10.4吉瓦时下滑了15%,较上一季度创纪录的14.2吉瓦时大幅回落。分析师表示,虽然储能业务具有一定波动性,但这一程度的下滑难以完全用客户并网时间差异来解释。

一季度业绩预期

根据老虎国际APP的数据,市场预测特斯拉一季度总收入227.4亿美元,同比增长7.71%。每股收益0.382美元,同比减少2.39%。

预期特斯拉一季度息税前利润为9.59亿美元。

主要看点

Cybercab、FSD、Optimus将决定市场情绪

由于一季度交付不及预期,市场开始担心特斯拉正在从“供不应求”转向“需要消化库存”。随着U.S. EV税收优惠到期、欧洲FSD审批延后、全球竞争加剧,特斯拉的核心电动车业务面临的压力日益增大。中国市场虽然继续增长,但全球需求偏弱,还是没能把总盘面托起来。

截至发稿,特斯拉股价年内已大跌超21%,正是因为高速飞奔的预期被消磨。市场并不缺“增长”,缺的是“超预期增长”。对一家估值仍然昂贵、并且叙事高度依赖未来兑现的公司来说,少一点增长都可能触发估值重估。

因此,Cybercab、Optimus以及FSD,这些能够撑起预期的项目,将是一季度电话会议上的重要看点。

特斯拉的基本面是否出现危机?下一条“现金牛”是谁?

特斯拉还远没到“基本面崩坏”的程度。2025年全年,公司总营收为948.27亿美元,较前一年下降约28.6亿美元;归属于普通股股东的净利润为37.94亿美元,明显低于2024年的70.91亿美元。

但与此同时,特斯拉仍保有440.59亿美元的现金、现金等价物和短期投资,财务缓冲并不脆弱。也就是说,它不是现金流断裂型公司,更像是一个进入了增长放缓、利润回落、估值重算阶段的高估值科技制造企业。

汽车收入依然是特斯拉的现金牛,但这条业务线已经不再像过去那样强势。2025年总汽车收入为 695.26亿美元,同比下降;能源业务收入升至 127.71亿美元,服务与其他业务收入也升到 125.30亿美元。这说明公司确实在向汽车之外找增量,可问题在于,“其他业务”什么时候有足够实力接棒?这一点也需要新一季财报来厘清。

“AI未来”的兑现周期有多长

现在市场关注特斯拉的点不是电动车公司本身,而是它能否成为一个由自动驾驶、Robotaxi和人形机器人组成的AI平台。特斯拉在2025年Q4更新中明确提到,公司正在从硬件导向业务向“physical AI company”转型,并持续推进FSD、Robotaxi、Cybercab和Optimus。

问题在于,想象空间还在,兑现速度却没有跟上。AI新叙事离创造充足现金流还太遥远。管理层会如何在一季度业绩会上给出信心?

总结:特斯拉还值不值得投资?

单纯从电车业务看,特斯拉在大幅下跌后也已经不算便宜。交付承压、库存增加、竞争加剧、估值仍高,这些都意味着它不再是那种可以闭眼买入的成长股。

但是,如果从“未来叙事”看,特斯拉依然是少数同时押注AI、自动驾驶、机器人和新能源的公司,长期想象力没有消失,只是兑现门槛被明显抬高了。关键在于,您是否相信这些方向的押注会结出想象中的果实?