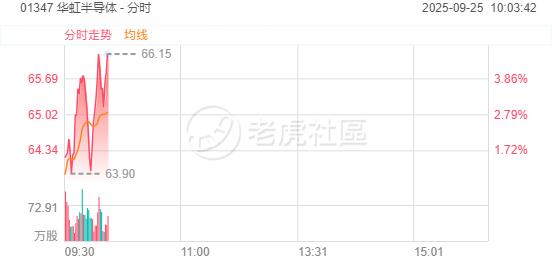

9月25日,华虹半导体涨超4%,股价续刷历史新高,该股年初至今累涨逾200%。

高盛近日发布研报称,将华虹半导体评级从“中性”升至“买入”,目标价上调28%至68.1港元。看好理由包括AI应用带来新增长机遇(数据中心电源管理芯片、边缘AI设备成熟制程芯片),过去数季度高产能利用率支撑价格改善,国内客户需求扩张及“中国制造为中国”趋势推动长期需求,以及持续的产能扩张与技术节点升级(预计2027年导入28纳米)。

华虹现价对应2026年预测市盈率43倍,处于历史估值区间,但该行考量公司2025至2029年预测净利润年复合增长率达63%,当前估值仍有上行空间。在中国半导体板块中,高盛更青睐具AI及先进技术曝光度且竞争格局较温和的企业。该行于2月上调中芯国际、3月上调芯原股份及中微公司、4月上调寒武纪-U、7月上调浪潮信息评级,6月将华勤技术列入确信买入名单,8月首次覆盖锐捷网络给予“买入”评级。