亚马逊将于2026年04月29日(美股盘后) 发布最新季度财报。市场一致预期亚马逊本季度总收入预计为1773.00亿美元,同比增长14.36%;调整后每股收益预计为1.64美元,同比增长20.22%。

核心摘要:期权市场为财报定价了约±7.5%的股价波动预期。大单交易显示,机构资金以“卖出虚值看涨期权(Call)”作为主要收入来源,同时通过构建“日历价差”博弈震荡,并买入远月看跌期权(Put)进行风险对冲,整体策略偏向中性略偏空,押注高波动率在财报后回落。

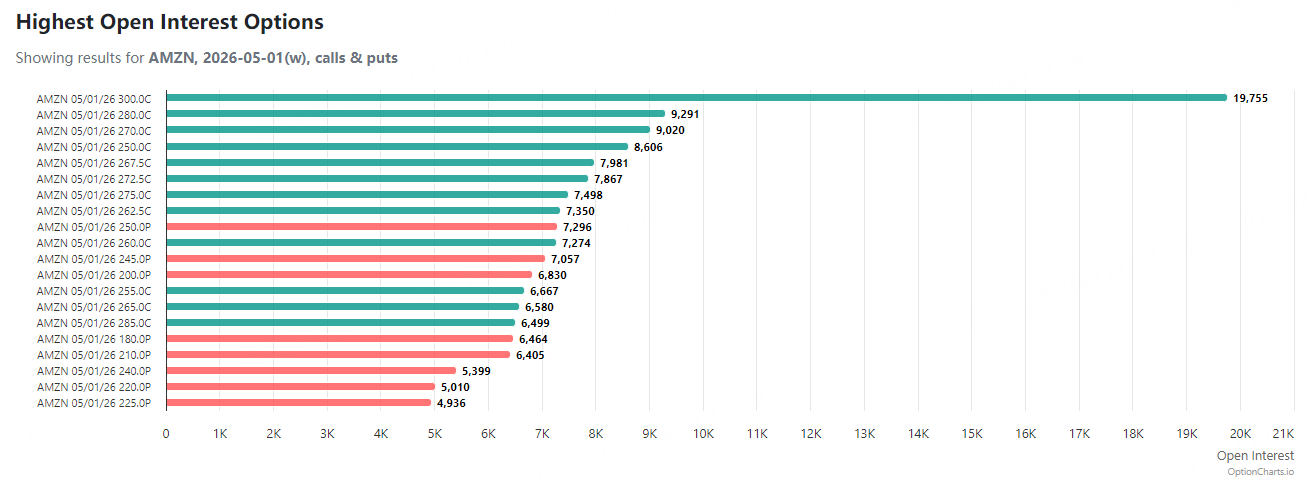

AMZN财报当周期权指标分析

1. 值得关注的未平仓合约

行权价300.0的看涨期权:未平仓数为19,755手,是当前OI最高的单个合约,表明市场对大幅上涨的博弈较为集中。

行权价250.0的看跌期权:未平仓数为7,296手,是主要的下行保护/看跌押注区域。

行权价270.0的看涨期权:未平仓数为9,020手,与近期大单交易中频繁出现的“270Call日历价差”行权价一致,值得重点关注。

2. 隐含波动率与预期波动范围

亚马逊2026-05-01到期期权的整体IV为101.31%,根据该IV数值计算,当周股价预期波动百分比为±7.49%。

该计算结果表明,市场通过期权定价预期,在财报公布后至5月1日到期前,AMZN股价有68%的概率(一个标准差范围内)向上或向下波动约7.49%。这个极高的隐含波动率反映了市场对财报事件可能引发股价大幅波动的普遍预期。

亚马逊最新收盘价为259.7美元。根据期权市场定价,市场预期AMZN在财报当周股价的主要波动区间可能在240.3美元至279.1美元之间。

3. 大单交易解析:卖方主导,构建震荡与对冲组合

以下为AMZN近3个交易日的期权大单异动(已剔除已到期合约;成交额=成交量×成交价格×100)。为判定实值/虚值,本文以2026-04-29当日AMZN参考价约270.00美元进行归类,仅用于方向分析。

整体方向与波动背景

整体押注明显偏向卖出Call与买入远月Put,同时出现两笔规模可观的同价跨期(Call)日历价差(买远卖近),整体更偏中性略偏空、博弈时间价值与高波动回落。

隐含波动率分位86.45%,IV/HV比1.56,Put/Call为0.58:波动处于高位,卖方更愿意在高波动环境下卖出虚值Call赚取权利金,买方则用少量资金布局远月保护性看跌。

组合期权(按同期同毫秒成交识别,组合成交额按净支出/收入计)

同价跨期(Calendar)- C270(买2026-05-15、卖2026-05-01),每份净支出=6.42-5.12=1.30美元

规模一:买入5,700张远月C270,卖出5,700张近月C270;净支出成交额=5,700×1.30×100=74.10万美元。

规模二:买入5,500张远月C270,卖出5,500张近月C270;净支出成交额=5,500×1.30×100=71.50万美元。

策略解读:这两笔大规模组合是典型的“日历价差”,押注股价在270美元附近震荡,并利用财报后近月(5月1日)期权时间价值快速衰减、而远月(5月15日)期权价值相对稳定的特性获利。这反映了交易者认为财报后股价可能不会立即大幅突破270美元一线。

单腿大单(同到期/方向/行权价且不构成组合者已合并)

卖出 C275 2027-01-15(虚值Call)$AMZN 20270115 275.0 CALL$

成交量3,100张,成交价28.61;成交额=3,100×28.61×100=886.91万 美元(本次最大单笔成交额)。

含义:在高波动下卖出远月(近9个月后到期)虚值Call,获取可观权利金。这是强烈的“卖波动率”和“区间震荡”观点,认为股价在未来一段时间内难以有效突破275美元。

买入 P235 2027-01-15(虚值Put)$AMZN 20270115 235.0 PUT$

成交量1,500张,成交价17.44;成交额=1,500×17.44×100=261.60万 美元。

含义:远月防守性看跌/套保,押注长期下行风险或对冲持股。与上方的卖出C275结合,可能构成“偏空的领口策略”(Collar),在卖出看涨增强收益的同时,买入看跌锁定下行风险。

卖出 C310 2026-08-21(虚值Call)$AMZN 20260821 310.0 CALL$

成交量2,500张,成交价6.56;成交额=2,500×6.56×100=164.00万 美元。

含义:卖出较深虚值的Call,进一步强化了“股价难以大涨”的区间判断,属于权利金收入型策略。

重点结论

成交额/体量最大:卖出远月C275(886.91万美元)与两笔C270日历价差(净支出合计145.60万美元)最为突出。

方向上:卖出虚值Call为主,辅以远月买Put与日历价差,整体偏中性至偏空、博区间震荡与时间价值。市场“聪明钱”似乎在利用财报前的高波动率,通过卖出期权获取溢价,并通过价差和买入保护来管理风险。

策略参考:对于希望在财报期间尝试卖方策略的投资者,可参考大单思路,考虑卖出虚值程度较高(如行权价300美元以上)的Call,其被行权概率相对较低;若不愿承担卖出裸期权的无限风险,可采用“熊市价差”(如买入行权价280的Put + 卖出行权价260的Put)来构建风险有限的偏空头寸,博弈股价落在预期波动区间(240-279美元)的下半部分。