8月29日,欧特克公布了强劲的2026财年第二季度业绩,收入增长加速,营业额和现金流大幅增加。这家设计软件领导者的股价在盘后交易中小幅上涨近10%。

季度业绩亮点

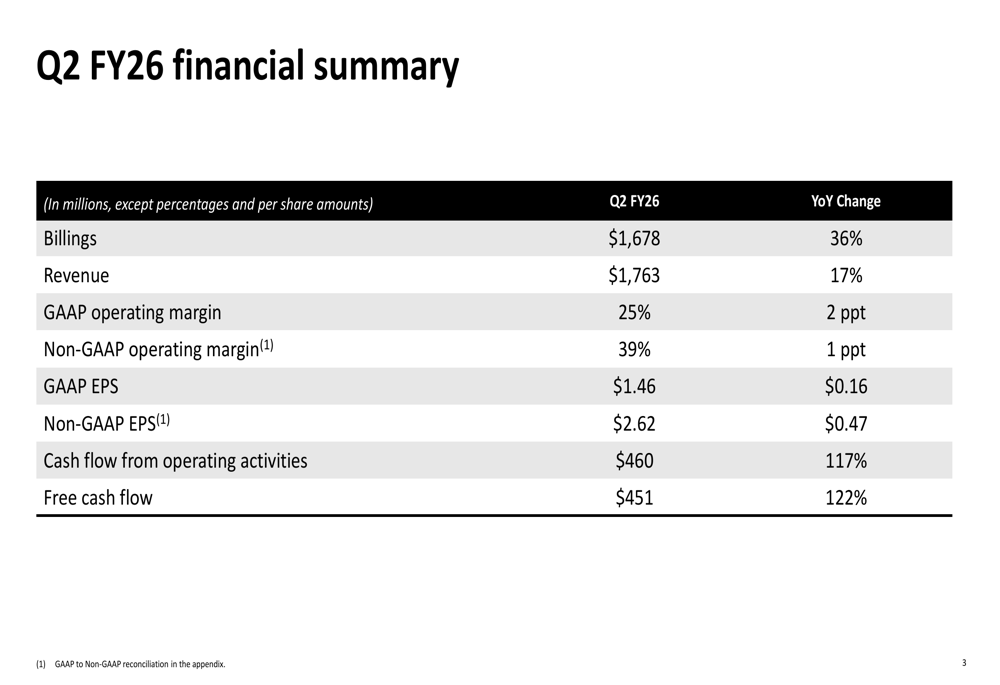

欧特克2026财年第二季度各项关键指标均取得了骄人的业绩。营收达到17.6亿美元,同比增长17%,营业额飙升36%,达到16.8亿美元。公司利润率也显著提升,GAAP营业利润率提升2个百分点至25%,非GAAP营业利润率提升1个百分点至39%。

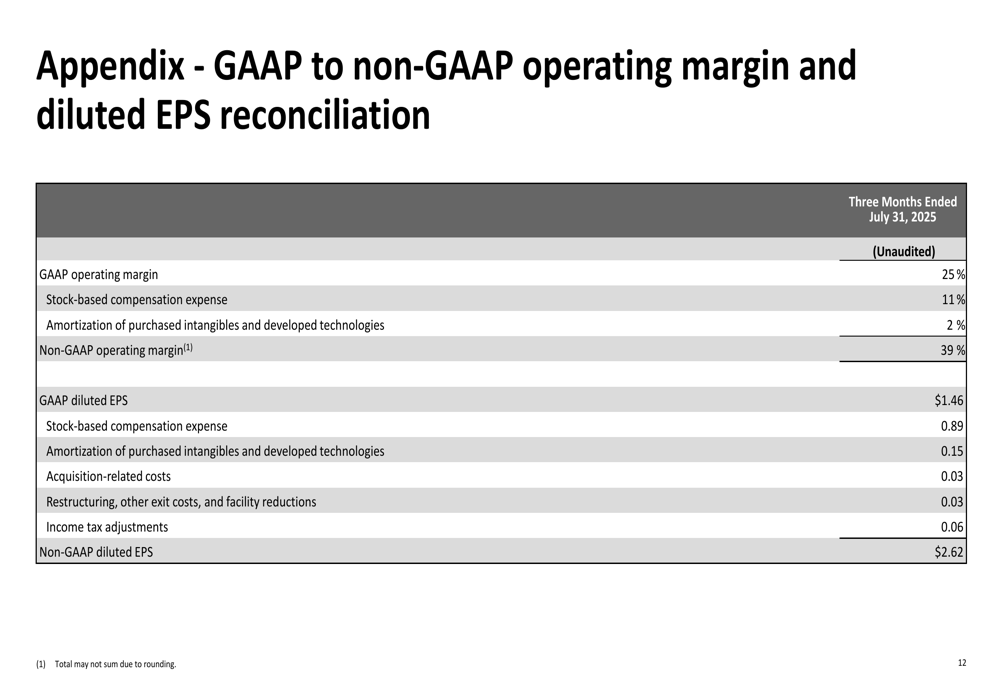

如下面的财务摘要图所示,公司的每股收益也呈现大幅增长,其中 GAAP EPS 增加 0.16 美元至 1.46 美元,非 GAAP EPS 增加 0.47 美元至 2.62 美元:

现金流指标尤为强劲,经营活动现金流增长逾一倍,达到4.6亿美元(增长117%),自由现金流增长122%,达到4.51亿美元。公司还在本季度通过股票回购向股东返还了3.56亿美元。

详细的财务分析

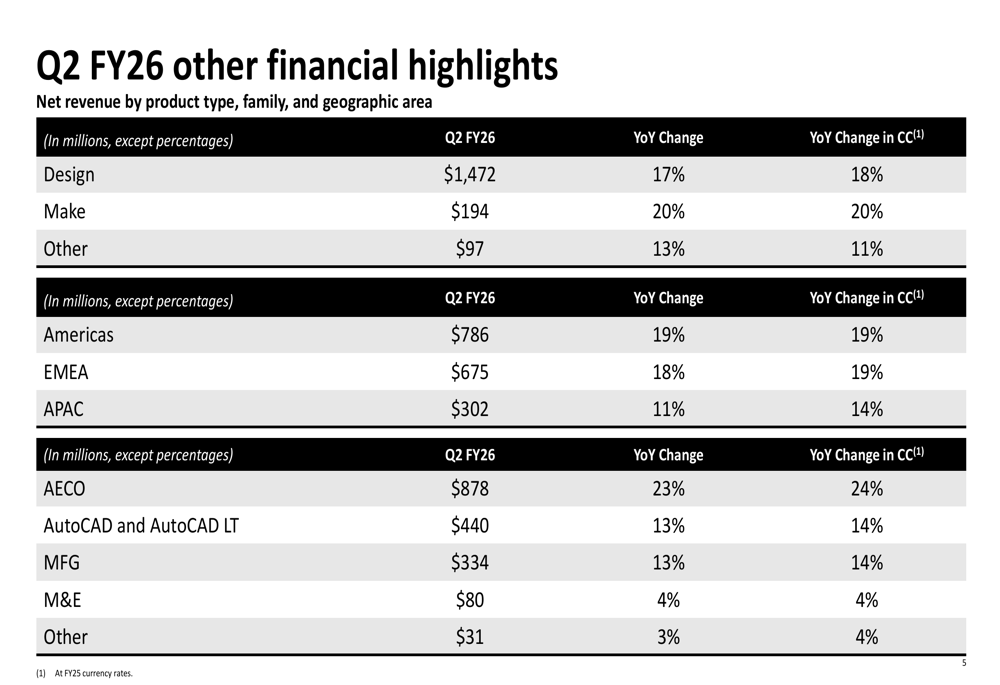

公司的增长涵盖了广泛的产品类别和地理区域。公司核心的设计业务创造了 14.7 亿美元的收入(增长 17%),而制造业务则增长了 20%,达到 1.94 亿美元。从地理区域来看,美洲地区领先,增长 19%,达到 7.86 亿美元;其次是欧洲、中东和非洲地区 (EMEA),增长 18%,达到 6.75 亿美元;亚太地区增长 11%,达到 3.02 亿美元。

以下分类显示了 Autodesk 按产品类型、地理区域和产品系列划分的多元化收入来源:

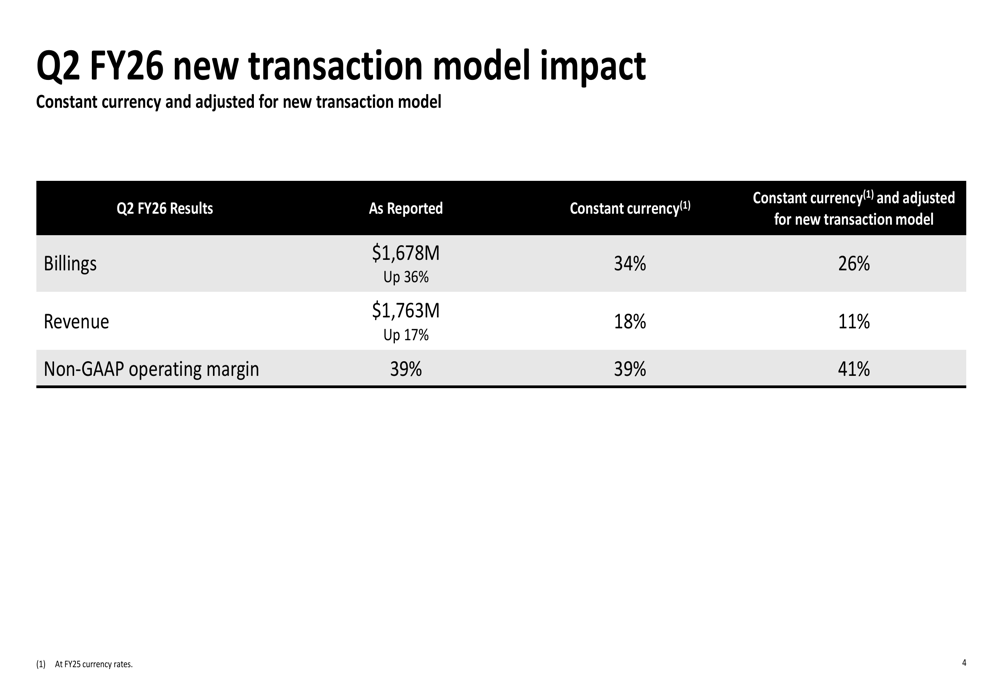

影响欧特克报告业绩的一个重要因素是其新的交易模式。经固定汇率调整后,加上新模式的影响,该公司的基本增长率依然稳健,但低于整体数据。预计营业收入增长率为26%(报告为36%),收入增长率为11%(报告为17%)。

下图详细说明了货币波动和新交易模式如何影响报告结果:

公司还公布了与未来收入可见性相关的强劲指标。剩余履约义务 (RPO) 增长 24%,达到 73 亿美元,而当期 RPO 增长 20%,达到 46.8 亿美元。公司的净收入留存率按固定汇率计算保持在 110% 以上的健康水平,这在一定程度上受到了新交易模式的影响。

前瞻性陈述

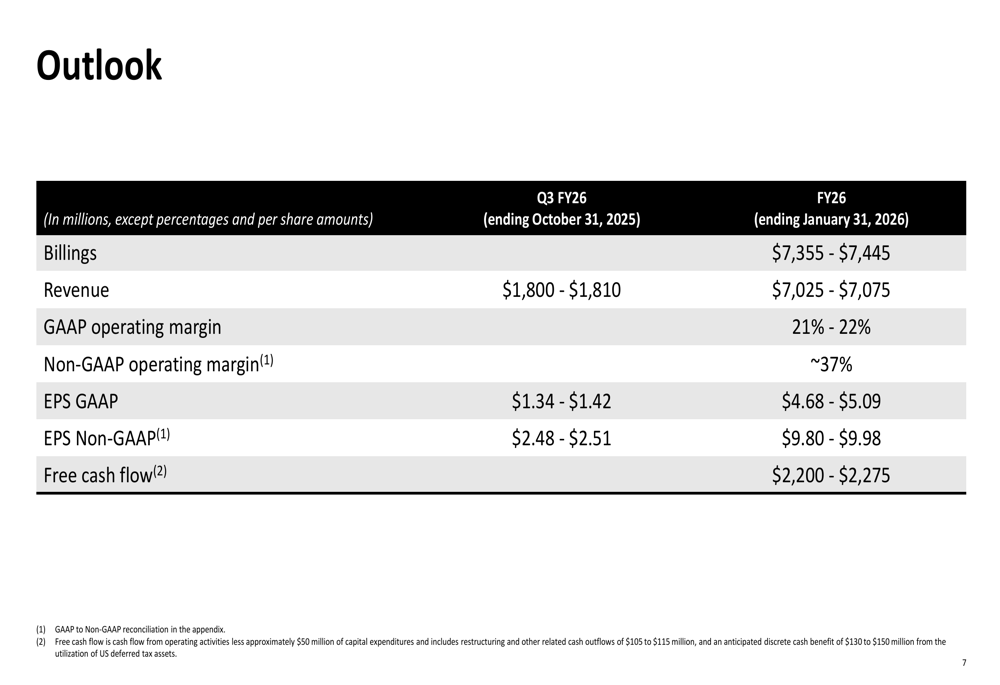

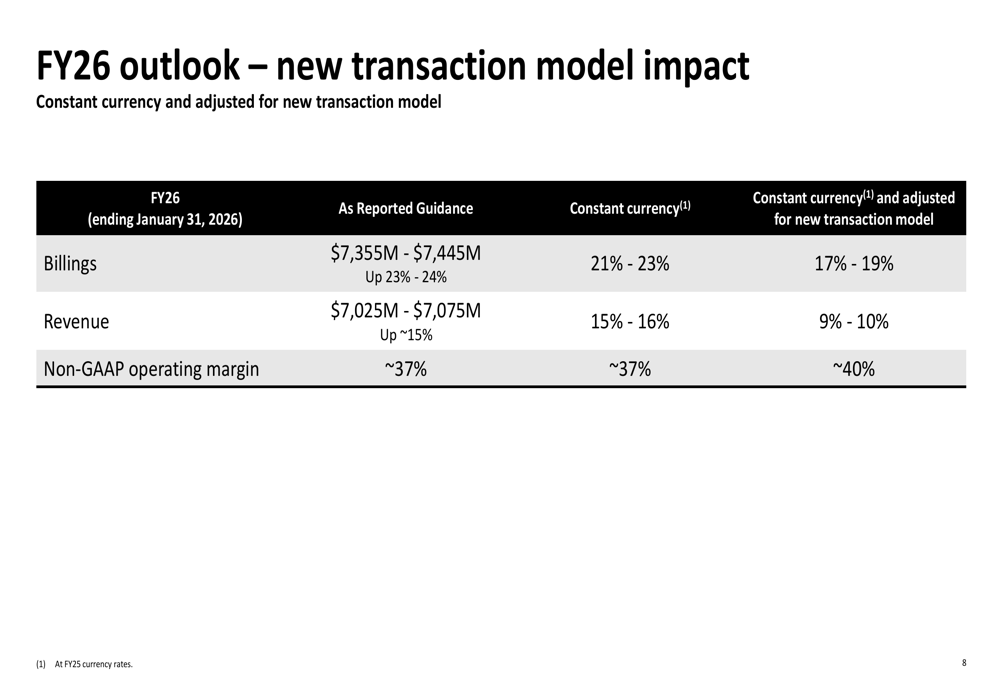

公司预计 2026 财年第三季度营收在 18.0 亿美元至 18.1 亿美元之间,非 GAAP 每股收益在 2.48 美元至 2.51 美元之间。该公司预计 2026 财年全年营收为 70.3 亿美元至 70.8 亿美元,增长约 15%。

该公司的详细财务前景如下表所示:

与季度业绩类似,公司的全年业绩展望也受到新交易模型的显著影响。经固定汇率和新模型调整后,2026 财年基础收入增长预计为 9-10%,而报告的预期约为 15%。

下图说明了新的交易模式如何影响公司的全年指导:

公司预计其 2026 财年非公认会计准则营业利润率将保持在 37% 左右,自由现金流预计将达到 22 亿至 22.8 亿美元。该公司预计下半年大部分自由现金流将集中在第四季度。

战略举措

公司的强劲表现反映了其在多个产品系列上的成功执行。建筑、工程、施工和运营 (AECO) 部门引领增长,增长 23%,达到 8.78 亿美元;AutoCAD 和 AutoCAD LT 部门增长 13%,达到 4.4 亿美元。制造业部门也表现稳健,增长 13%,达到 3.34 亿美元。

公司向订阅式业务模式的转型持续推进,订阅收入是主要增长动力。这一转变提升了公司的收入可预测性和客户留存率,净收入留存率超过 110% 即是明证。

公司将 GAAP 指标与非 GAAP 指标进行调节,突显了股票薪酬和无形资产摊销对其报告结果的影响:

公司的 52 周交易区间为 232.67 美元至 326.62 美元,当前股价为 285.95 美元,处于年度交易区间的中间位置。该公司强劲的第二季度业绩和稳健的前景表明,在执行其战略举措并向新的交易模式转型的过程中,其发展势头将持续。