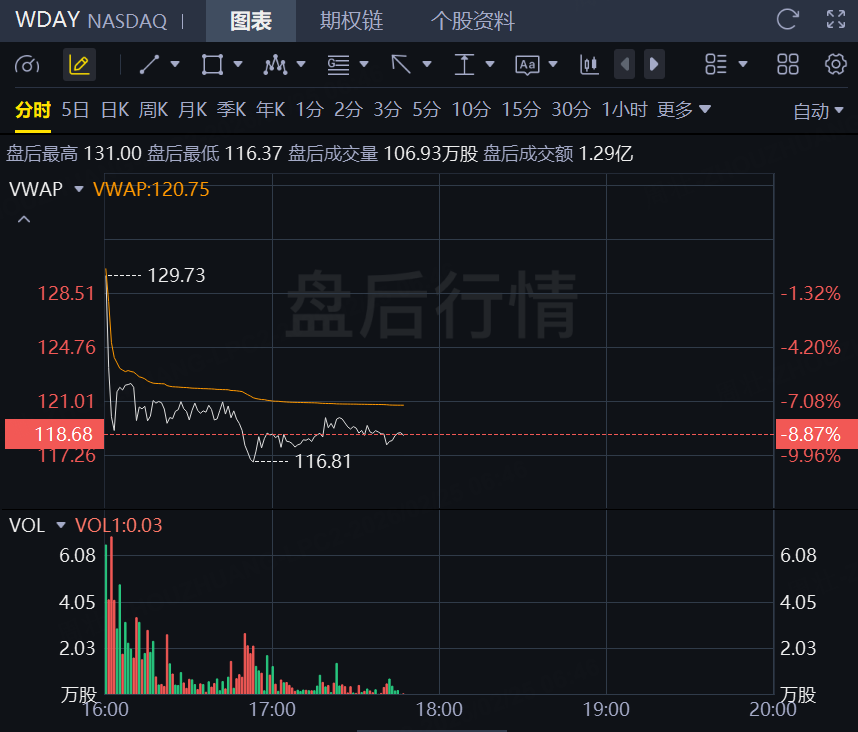

2月25日,Workday盘后跌近9%!公司预计2027财年订阅收入将增长12%至13%,但在公布勉强超出预期的第四季度业绩后,未能打动投资者。

该公司表示,预计2027财年订阅收入为99.25亿美元至99.50亿美元,非美国通用会计准则营业利润率约为30.0%。

对于截至2026年4月30日的第一财季,Workday预测订阅收入为23.35亿美元,增长13%,非美国通用会计准则营业利润率为30.5%。

第四季度,每股收益为$2.47,高于分析师预期的$2.32。营收增至25.3亿美元,而预期为25.2亿美元。

能够在计算机上自动执行复杂任务的新型桌面AI代理,引发了人们对传统软件应用长期角色的更广泛质疑。AI系统现在可以生成代码并自动化部分开发流程,可能降低构建生产就绪软件的成本。

如果开发成本大幅下降,可能会创建更多软件,从而减少稀缺性,并挑战整个板块现有的定价能力和商业模式。这些担忧对高估值软件股构成压力,尽管像Workday这样的公司正在大力投资将AI嵌入其产品中。

本月早些时候,联合创始人Aneel Bhusri重返首席执行官职位,接替Carl Eschenbach,该公司正在加速推进其AI战略。