摘要:电子签名服务商 Docusign 将于9月4日盘后发布2026财年第二财季业绩。Q1报告中疲软的预期曾导致Docusign股价大跌,因此,投资者密切关注公司能否在Q2实现增长。

一季度业绩回顾

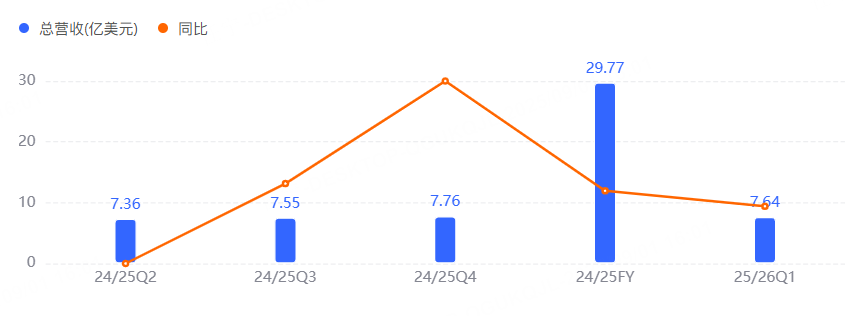

DocuSign第一季度营收达到7.637亿美元,高于分析师预期的7.481亿美元,同比增长7.6%。调整后每股收益为90美分,同样超过市场预期的81美分。然而,公司给出的全年业绩指引却令投资者失望,导致当日股价大跌。

不过,摩根士丹利分析师Josh Baer在一季度财报后曾表示:“DocuSign目前的困境在于(短期)业绩指标与管理层基调及对智能协议管理业务的乐观预期之间存在脱节。这可能只是时间问题,耐心的投资者或将最终获得回报。”

二季度展望

公司在财报中预计第二财季总收入7.77亿美元至7.81亿美元;订阅收入7.60亿美元至7.64亿美元。

按照彭博社的数据,分析师普遍预期DocuSign第二财季调整稀释后每股收益0.86美元,收入7.8亿美元。

主要看点

Q2前瞻中,“账单(Billings)与净留存率(NRR)”被几乎所有机构列为核心观察指标,公司对Q2账单的指引为7.57亿—7.67亿美元,NRR在Q1约100%的基础上能否呈现边际改善,将直接影响全年收入预期的微调方向。若Q2账单环比改善,全年业绩存在小幅上调空间,反之则会引发市场担忧。

应特别关注“高质量账单”的构成,譬如长期合同占比、CLM与AI模块的绑定比例以及续费折扣的变化,这些结构性信息将影响未来毛利率与净利率的稳定性。

还有一个被反复提及的现实问题是实施周期,如果AI增强型CLM项目的落地周期更长,短期账单确认节奏会更为平滑,投资者需要拉长观察窗口评估趋势,以避免对单季波动的过度解读,并把更多注意力放在客户群体的渗透率与增购意愿上。

近期内部交易情况