一、暴跌背景:从高光到回调

Reddit(RDDT)自2024年IPO以来股价表现亮眼,营收高速增长推动股价从发行价飙升近700%,最高触及约270美元高点。与Snap和Pinterest等同类社交平台上市后表现平平不同,Reddit当时被视为“被低估的高增长标的”,发行估值仅为远期销售额的6倍左右,远低于同行。

然而,过去五周(截至2026年2月下旬),Reddit股价累计下跌42%,从高位大幅回落。目前股价徘徊在150美元附近,2026年迄今累计跌幅已超35%。这一调整引发美股投资者关注,尤其在社交媒体板块整体承压的背景下。

二、核心数据警示:美国登录用户增长“哑火”

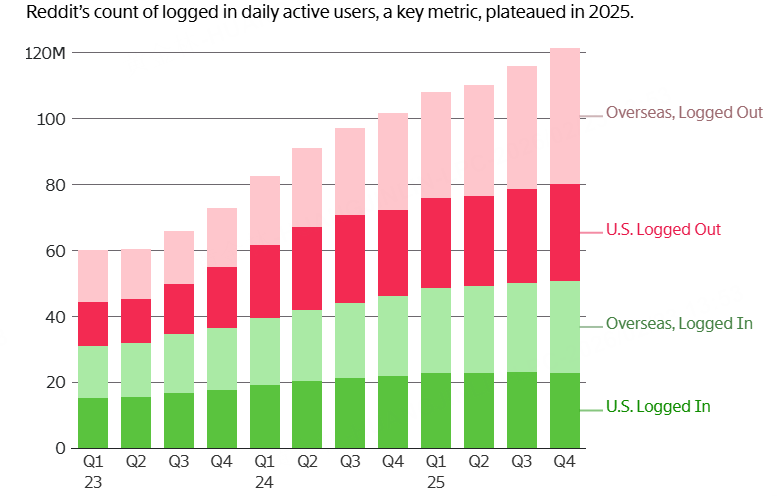

2025年,美国“登录用户”(logged-in DAU,即注册并登录账户的用户)数量基本持平在2300万左右,此前从2023年初的1520万稳步增长至此后陷入停滞。与此同时,“未登录用户”(logged-out,主要通过搜索引擎进入)同比增长8.9%。

广告主更青睐登录用户,因为这类用户停留时间更长、偏好更清晰、变现效率更高。美国作为Reddit最大广告市场,这一指标直接影响营收预期。作为营收领先指标,用户增长放缓令市场担忧加剧,成为股价回调的主要触发点。

三、公司回应与策略调整

Reddit管理层近期表示,登录与未登录用户的区分重要性正在减弱,两类用户均可看到广告,价值趋同。公司正大力投入AI个性化推荐,提升整体用户粘性和停留时长,以吸引更多回归。最近,Reddit宣布将停止单独披露这两类用户数据,转而强调整体DAU增长(2025年整体加速)。

此外,Reddit强调海外市场表现相对健康,登录用户在2025年仍有6-7%的季度增长,但增速也在边际放缓。

四、AI授权收入仍非主力,广告仍是核心

IPO时备受期待的AI内容授权业务尚未成为营收支柱。2025年广告收入同比增长74%至21亿美元,而其他收入(含AI授权)仅增长22%至1.4亿美元。2024年广告收入已达12亿美元,其他收入仅1.147亿美元,占比很低。

尽管与OpenAI、Google等签订授权协议,但目前贡献有限,增长主要仍靠广告变现。

五、仍有增长空间,但需警惕长期风险

分析师指出,Reddit每登录用户广告收入(ARPU)约为86美元,远低于Facebook的303美元(经调整后Facebook北美用户ARPU仍高72%)。通过提升单用户变现效率,仍有较大空间。

Reddit社区覆盖广泛兴趣领域,潜在用户基数大于专注垂直领域的Pinterest或Snap。若用户增长能重回加速轨道,股价仍有反弹潜力。但若美国核心用户持续低迷,类似Snap的广告增速放缓甚至股价长期低迷的风险将增大。

当前Reddit估值已回调至相对合理区间,部分机构认为“买入低估成长股”的机会浮现。但需密切关注即将到来的财报及用户数据更新,尤其是AI工具对用户体验的实际拉动效果。