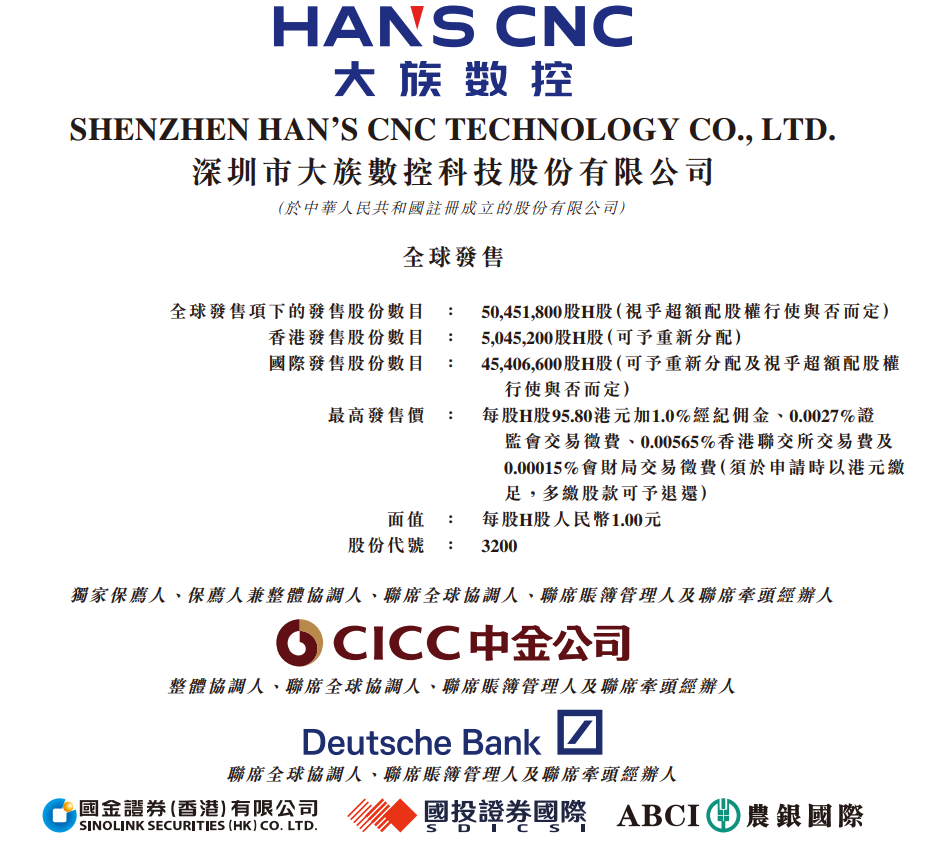

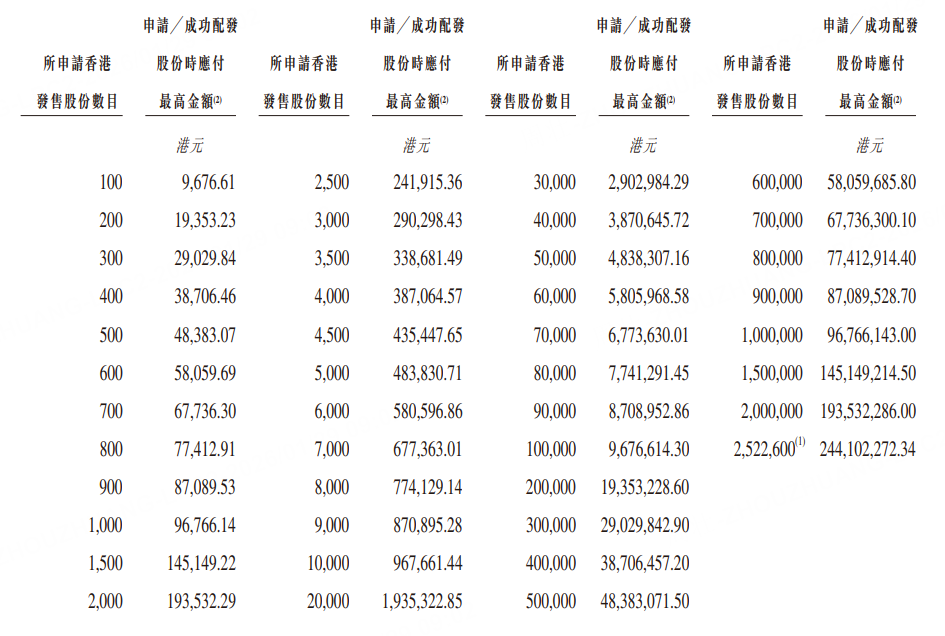

1月29日,大族数控发布公告,于1月29日至2月3日招股,公司拟全球发售5045.18万股,每股发售价不超过95.8港元,每手100股,入场费9676.61港元,中金公司为独家保荐人,预计将于2月6日开始在港交所挂牌交易。

公司概况

据招股书,大族数控是中国领先的PCB专用生产设备解决方案服务商,主要从事PCB专用生产设备的研发、生产及销售。公司广泛的生产设备组合跨越PCB产业的多个板块,并涵盖多个关键生产工序,例如钻孔、曝光、压合、成型及检测。

大族数控于服务器及数据存储、汽车电子、手机、计算机及消费电子等PCB专用设备行业经营。公司的业务及财务表现极大程度上取决于对电子设备有需求的下游行业的整体表现。

根据灼识咨询的资料,PCB专用设备行业竞争激烈且相对分散,2024年中国行业前五大制造商按收入计算占据约23.9%的总市场份额。于往绩记录期间,大族数控绝大部分收入来自中国内地。

根据灼识咨询的资料,按2024年收入计,大族数控是中国最大的PCB专用生产设备制造商,中国市占率为10.1%。于往绩记录期间,公司已将PCB专用生产设备销往10多个国家及地区。

公司已建立大族数控微电子研究中心,专注于封装基板激光加工设备,拥有能够实现高质量、无残胶的专利工艺。公司亦已投资多个产品中心负责产品研发。针对PCB专用设备行业的进一步专业化分工趋势,公司于2023年设立压合产品中心、涂层刀具产品中心、光学检测产品中心等补充和强化公司在相关领域的产品研发布局。

大族数控主要采用市场导向的生产模式。公司的综合供应链与交付平台每月制定MPS,结合需求预测、采购意向、已确认订单、备货情况及产能利用率等情况。

行业概况

根据灼识咨询的资料,PCB专用设备行业竞争激烈且相对分散,2024年中国行业前五大制造商按收入计算占据约23.9%的总市场份额。根据灼识咨询的资料,按2024年收入计,大族数控是中国最大的PCB专用生产设备制造商,中国市占率为10.1%。

财务概况

于2022年、2023年及2024年以及截至2024年及2025年10月31日止十个月,大族数控的收入分别为27.86亿元、16.34亿元、33.43亿元、26.24亿元及43.14亿元。

于2022年、2023年及2024年以及截至2024年及2025年10月31日止十个月,公司的净利润分别为4.32亿元、1.36亿元、2.99亿元、2.12亿元及5.19亿元。

基石投资者

公司已订立基石投资协议,据此,基石投资者同意在若干条件规限下,按发售价认购或促使其指定实体认购(视情况而定)可以总额3.098亿美元(相当于约24.16亿港元)。假设发售价为每股股份95.80港元(即最高发售价),基石投资者将予认购的发售股份总数将为2521.84万股发售股份。

基石投资者包宏兴国际科技有限公司(“宏兴国际”,由胜宏科技(300476.SZ)全资拥有)、GIC Private Limited、Schroders、HHLRA、MSIP、富国(富国香港及富国基金)、西藏源乐晟及CICC Financial Trading Limited(与西藏源乐晟场外掉期有关)、工银理财、Wind Sabre、豪威香港(为豪威集团(603501.SH/0501.HK)的全资子公司)。

筹资用途

假设超额配股权未获行使,并假设最高发售价为每股股份95.80港元,公司估计将从全球发售中收取所得款项净额约46.307亿港元。公司拟将全球发售所得款项用作以下用途:约50.0%的所得款项净额将用于提升研发及营运能力;约40.0%的所得款项净额将用于提升PCB专用设备产能;约10.0%的所得款项净额将用于营运资金及一般公司用途,以支持公司的日常运营与未来业务发展。