摘要: 甲骨文 将于12月10日盘后发布2026财年第二财季业绩。这份财报将成为美股AI行情的重要观察窗口。

上季度回顾

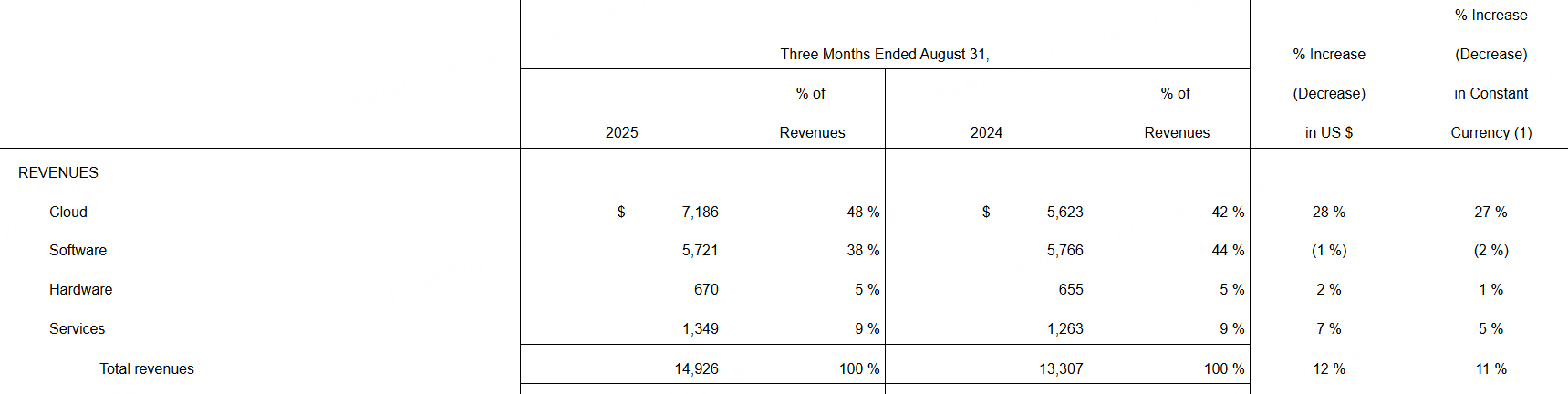

2026财年第一财季,甲骨文剩余履约义务4550亿美元,按美元和固定汇率计算均增长359%;GAAP每股收益下降2%至1.01美元,非GAAP每股收益增长6%至1.47美元。

第一财季总收入149亿美元,按美元计算增长12%,按固定汇率计算增长11%。云收入(IaaS+SaaS)72亿美元,按美元计算增长28%,按固定汇率计算增长27%;云基础设施(IaaS)收入33亿美元,按美元计算增长55%,按固定汇率计算增长54%;云应用(SaaS)收入38亿美元,按美元计算增长11%,按固定汇率计算增长10%。

本季度预期

按老虎国际APP的数据,分析师普遍预期甲骨文第二财季总收入162.2亿美元,同比增长15.36%;每股收益1.637美元,同比增长11.37%;息税前利润67.94亿美元。

本季度展望

AI算力带动的云需求

近期围绕AI训练与推理的算力扩张带动甲骨文云与软件业务的订单储备与交付节奏,市场普遍将本季度收入与EPS的增长与AI需求强度挂钩。上季“云计算和本地部署软件”收入达到129.07亿美元,显示核心业务韧性与客户粘性提升。本季度若AI客户的推理与训练需求延续,IaaS/PaaS以及配套软件许可的增购将支撑双位数的营收增长。

从利润结构看,毛利率受规模效应与高附加值软件收入占比支撑,上季毛利率为67.28%。本季度若云收入继续提高占比,同时硬件与服务收入相对稳定,整体毛利率有望保持相对稳健水平。不过,为匹配大型客户的交付周期和数据中心资本开支,期间费用与折旧摊销可能阶段性上行,净利率的改善节奏取决于规模化带来的费用摊薄速度。

风险在于大型订单的上线进度与供给侧资源的协调,一旦交付节奏不及预期,收入与利润确认可能后延;若市场对AI投入回报的质疑升温,短期股价与估值弹性可能受扰,但中长期看订单储备将继续强化基本面。

软件许可与支持的现金流稳定器

甲骨文的软件许可与支持业务历来是现金流与利润的稳定器,上季云与本地部署软件的规模体现了续费与增购的稳定性。本季度在宏观不确定性背景下,既有客户对关键数据库、应用套件的维护与升级需求仍在,从而为盈利质量提供支撑。

调整后EPS本季度市场预期为1.637美元,同比增约10.59%,若许可与支持收入稳定,同时云收入实现结构性提升,EPS改善将更具可持续性。需要关注的是费用端的投资强度与折旧的上行是否被足够的营收增量对冲,以确保利润率不被挤压。

伴随大型客户向AI应用迁移,数据库与中间件的性能与弹性需求上升,甲骨文的产品组合与企业级服务能力将继续承接这类增量,支撑收入与利润的稳步改善。

数据中心与资本开支的平衡

市场近期对AI基础设施投资的回报周期保持审慎,甲骨文需要在扩充算力、网络与存储资源的同时,兼顾资本效率与负债结构的稳健。上季净利率为19.61%,显示公司仍保持较好的盈利能力,但环比下滑提醒投资者留意投资节奏与费用率的管理。

若本季度收入达到约162亿美元,规模效应将有助于摊薄固定成本;但若为满足超大规模客户的交付,短期资本密集投入继续提升,净利率修复的斜率可能仍取决于订单向收入的转化速度。管理层在财报中对产能扩张、合同履约义务与利润率路径的阐述,将成为市场解读的关键。

在行业竞争加速的背景下,甲骨文通过差异化的价格与一体化软件/数据库生态,有望稳住企业级客户群。若季度中公告更多与头部AI企业的合作进展,市场对中长期增长前景的信心将增强。

分析师观点

近期机构观点聚焦于AI相关订单兑现与目标价调整的取态。多家研报指出,围绕大型AI客户的算力与网络设备需求上行,甲骨文的云与软件收入持续受益,但利润率节奏将受资本开支与交付周期影响。部分分析师在进入财报周前维持审慎乐观,强调若本季度指引延续双位数增收与稳定的调整后EPS增速,目标价多倾向维持或小幅上调;若管理层强调资本投入扩张且利润率改善节奏放缓,部分机构可能下调目标价或维持观望。

总体而言,市场的分歧集中在订单兑现速度与利润率修复路径,本季度披露的收入指引与利润率展望将左右后续目标价调整方向。