摘要: 腾讯控股 将于8月13日发布2025年二季度业绩报告。自5月以来,截至8月6日,腾讯的月线已经四连阳,股价升至四年多以来新高。这样的势头之下,二季度财报有望为行情再添一份动力。

一季度回顾

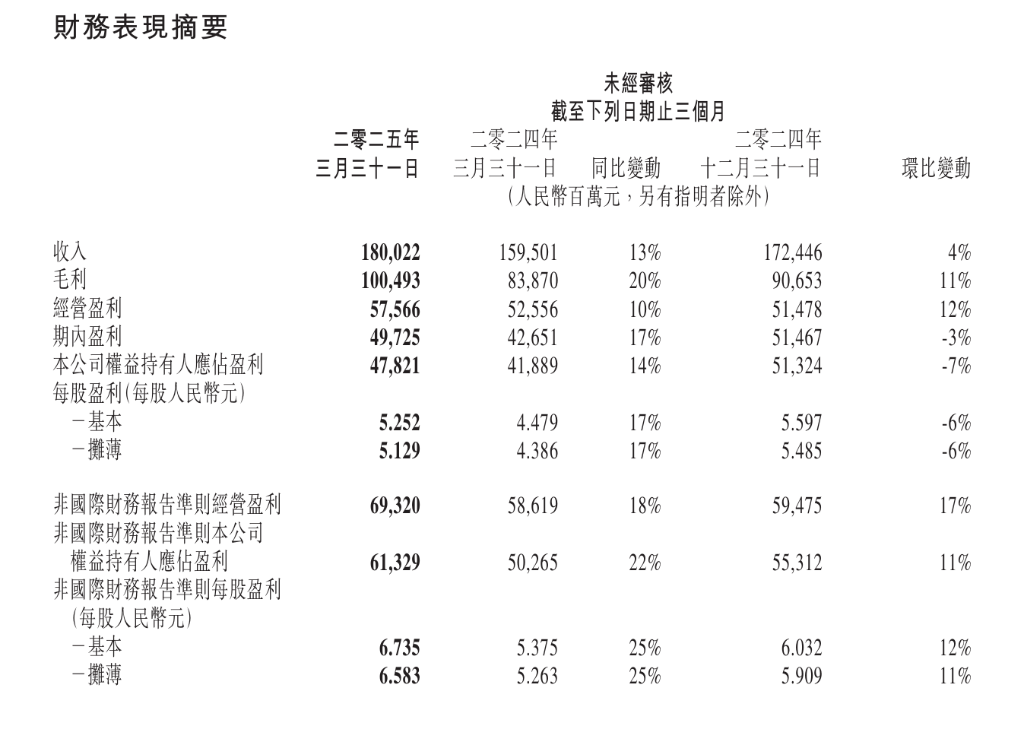

腾讯2025年一季度总收入为人民币1,800亿元,同比增长13%。权益持有人应占盈利为人民币613亿元(85亿美元),同比增长22%。每股摊薄盈利为人民币6.583元。

二季度预期

据彭博社数据,分析师预计腾讯二季度营业收入1790.22亿元人民币,按年增长超11%;调整后净利润621.76亿元,按年增长8.5%;调整后EPS 6.6元,按年增长9.7%。

主要看点:AI、游戏、广告

一,腾讯将持续投入数十亿资金在生成式AI、内容生成和推荐算法上。这一布局标签未来数年的核心发展路径,既关系到广告、内容、内容生态,也涉及云基础设施、金融支付创新。

从一季度的情况看,AI已经对腾讯的广告与游戏等业务产生实质性的贡献。二季度在AI方面主要有四大看点:

广告精准度 + 用户时长

游戏参与度的提升效果

云收入(基建+API+整体方案)

微信中的AI生态。

例如,在广告定位、广告效果提升方面,可以通过AI来改进广告内容,改进内容推荐,并且改进用户花费的时长,最终可以提高广告收入。

同时,微信生态中的 Agentic AI 有机会表现出度假特色,因为它能连接社交关系链、通讯与社区、公众号和视频号等内容体系,以及数以百万计的小程序。这方面蕴含多么大的开发潜力,值得高度关注。

二,游戏方面,腾讯的游戏业务表现依旧领先。目前,《三角洲行动》日活跃用户已超过2000万,超越《和平精英》成为腾讯第二大国内游戏。财报中也可能对《无畏契约》进行说明或预热。

当AI回报仍处于不确定状态下之时,二季度游戏业务的质量可能更多影响市场情绪。

三,在线广告方面,腾讯线上广告收入的增长可能较第一季度(增长20%)放缓,因“外卖补贴大战”的影响,电商平台的广告支出可能会被稀释,618促销季的数据是值得关注的一个点。

大行评级

摩根士丹利发表研究报告,预期腾讯2025年在线游戏收入将按年升14%,现予目标价650港元及“增持”评级。

花旗:料腾讯控股二季度业绩稳健,升目标价至699港元,维持“买入”评级。

美银证券:腾讯各项业务稳步增长,按现金流折现法推算的目标价为631港元,重申“买入”评级。