国内电商巨头阿里巴巴将于3月19日发布2026财年第三季度财报(对应自然年2025年10月-12月)。本季度,阿里持续聚焦“AI+云”“大消费”“全球化”三大核心战略,在AI基础设施投入、即时零售扩张、国际业务减亏等方面持续发力,同时面临行业竞争与战略投入带来的短期盈利压力。

根据老虎国际APP数据来源预测,阿里巴巴2026财年第三季度营收有望达到2912亿元人民币,同比增长4.14%;每股收益(EPS)预计为12.1元,同比下滑38.26%。

上季度回顾

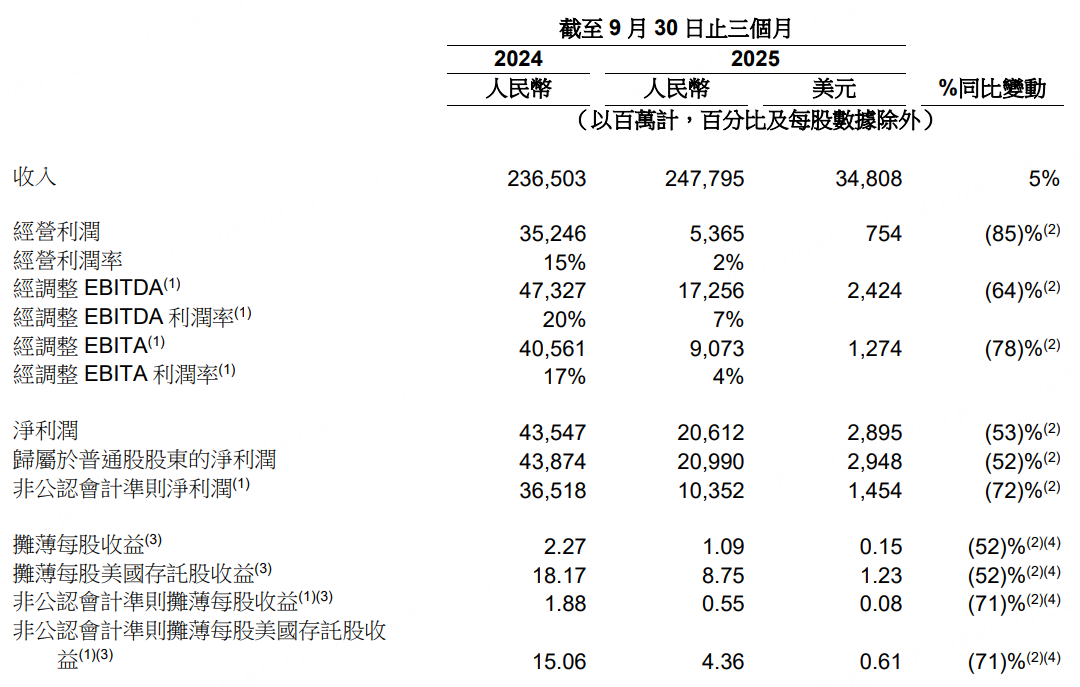

在2026财年第二季度,阿里巴巴交出了一份营收符合预期但利润显著承压的答卷。财报显示,该季度集团总收入达到2477.95亿元人民币,同比增长5%;若剔除高鑫零售和银泰业务处置的影响,同口径收入增速高达15% 。这一增长主要得益于云业务的加速复苏以及新业务的强劲扩张。

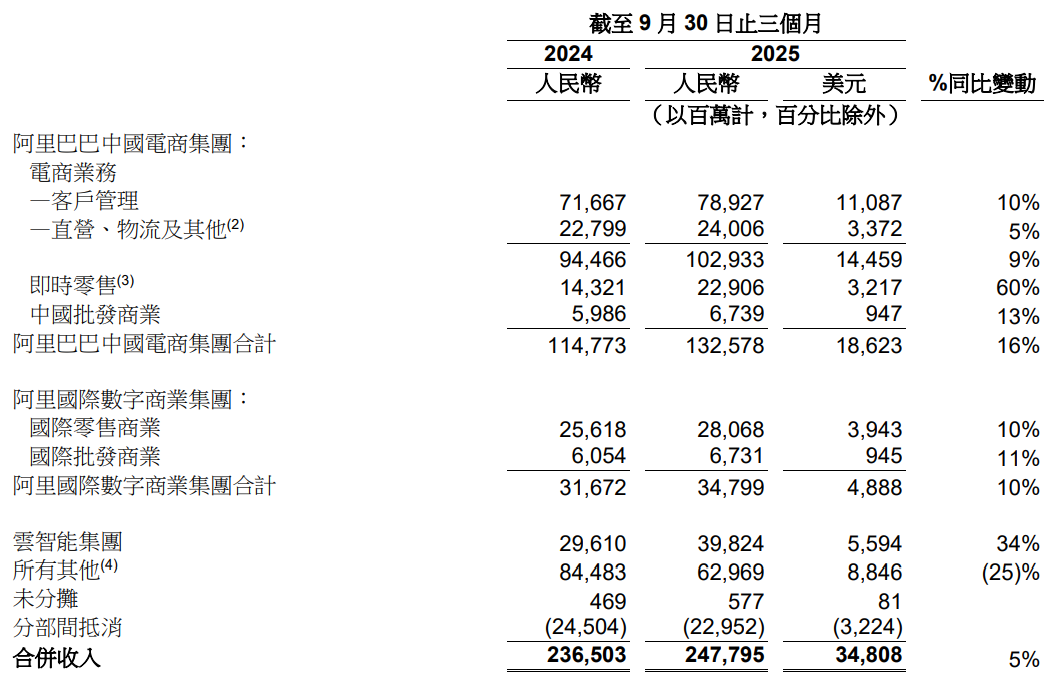

核心业务呈现显著分化。 作为“现金牛”的中国电商业务表现稳健,客户管理收入(CMR)同比增长10%至789.27亿元,主要由“全站推广”渗透率提升及基础软件服务费贡献 。最引人注目的是即时零售业务(包含淘宝闪购及饿了么),当季收入同比增长60%至229.06亿元,成为推动用户活跃度提升的新引擎 。同时,云智能集团收入同比增长34%至398.24亿元,其中AI相关产品收入连续九个季度实现三位数增长,印证了其技术投入的商业潜力 。

然而,战略投入的加码也带来了显著的利润波动。 为了更好地布局未来,阿里在AI+云基础设施以及即时零售领域进行了大规模投资,导致该季度净利润同比大降53%至206.12亿元 。经营活动产生的现金流量净额也因投入增加而同比下滑68% 。管理层在上季度明确表示,这将是投入的高峰期,但短期盈利能力会有所波动,为公司本季度的业绩基调埋下了伏笔 。

本季度看点

本季度是阿里战略投入的深化期,AI+云的规模化落地、即时零售的持续扩张、国际业务的减亏攻坚成为核心主线,同时自由现金流、资本开支等指标也将成为市场关注的重点,具体看点如下:

整体财务:营收稳健增长,盈利与现金流受投入影响显著

结合市场预测与业务动态,本季度集团总营收预计达2800-2890亿元,同比增长8%-11%,核心驱动力来自云业务与即时零售的持续高增。但受AI基础设施、数据中心建设及即时零售补贴等大额战略投入影响,盈利端或呈现“增速放缓、结构优化”的特点,综合8间券商预测,阿里巴巴2026财年第三财季非公认会计准则净利润料介乎250.99亿至318.58亿元人民币,按年下跌37.6%至50.8%,中位数289.36亿元人民币;经调整EBITA预计超300亿元,综合14间券商预测,其经调整EBITA料介乎242.64亿至337亿元人民币,按年减少38.64%至55.8%,中位数275.85亿元人民币。值得关注的是,自由现金流或延续净流出态势,预计为-218亿元左右,主要因AI+云基础设施投入激增,短期现金流压力凸显,但符合集团长期战略布局。

核心业务:三大引擎发力,细分领域亮点可期

1. 云智能集团:增速略有放缓但仍具韧性,AI变现能力持续提升。本季度云业务收入预计达317-438亿元,同比增长13%-38%,结合行业预测,其同比增速大概率维持在35%-40%区间,中值约为37%,增速较上季度有所回落,主要因基数抬升及算力供应紧张。但AI相关收入仍将保持三位数同比增长,AI相关收入占比突破23%,通义千问衍生模型已超9万个,开源生态处于领先地位,千问App接入电商、地图等生态场景的进展,以及海外地域节点建设的落地情况,将成为云业务的核心看点;同时,宝马中国、国家电网、建行等头部客户的规模化合作落地,将进一步巩固其在AI云市场的领先地位。

2. 中国电商:即时零售延续高增,会员价值持续释放。淘天集团总营收预计达1500亿元以上,同比增长10%以上,其中即时零售(淘宝闪购)收入同比增长50%-60%,亏损显著收窄,2025年12月季度,淘宝闪购GMV份额持续增长,平均订单价值(AOV)稳步提升,订单结构持续优化,中高客单价订单占比显著提高,平台非茶饮订单占比已升至75%以上,闪购笔单价较2025年8月环比上涨超两位数。88VIP会员数已超过5000万,贡献超50%的GMV,高净值用户粘性持续提升;电商客户管理收入(CMR)预计同比增长2.7%-4.4%,受年底消费趋势疲软影响,增速或较为温和,但整体表现稳健。此外,天猫品牌即时零售的规模扩张、淘宝App月活的持续增长,也将成为电商板块的重要看点。

3. 国际数字商业:全面减亏,本地化布局成效显现。本季度国际数字商业营收预计达347-447亿元,同比增长10%-18.5%,速卖通、Lazada等业务全面加速本地化,其中速卖通有望持续改善盈利状况,国际业务整体经调整EBITA有望持续改善,逐步实现减亏目标。同时,中东冲突对国际业务的潜在影响,也将成为市场关注的重点。

4. 菜鸟:稳步增长,盈利持续改善。菜鸟营收预计达200亿元以上,同比增长5%以上,跨境物流业务持续增长,经营效率不断提升,盈利状况进一步优化,为集团整体业绩提供稳定支撑。

战略与运营:资本开支、业务调整成关键

资本开支:市场将重点关注阿里为期三年的3800亿元资本开支预算是否有更新,尤其是AI基础设施、数据中心建设的投入节奏,直接影响后续现金流与长期增长潜力。

业务调整:集团出售高鑫、银泰等非核心资产的进展,以及资金回流用于AI与即时零售的投入情况,体现其“聚焦核心、舍弃短期利润换未来”的转型决心。

AI布局:Qwen团队的最新变动、Qwen智能体在春节推广期间的交易反馈,以及AI技术在电商、本地生活等场景的落地成效,将反映阿里AI战略的推进速度与变现潜力。

投行观点

目前,多家国际投行已发布对阿里巴巴2026财年第三季度财报的预测与评级,整体呈现“谨慎乐观”态势,多数投行维持买入或跑赢大市评级,核心观点聚焦于云业务增长、即时零售减亏及长期战略价值,具体如下:

花旗发表报告指出,预计阿里本季度业绩将与该行1月发布的预测大致相符,其中客户管理收入同比增长2.7%,云业务收入同比增长35%,经调整EBITA及电商业务经调整EBITA分别为277亿元及374亿元,反映闪购业务录得约230亿元人民币的亏损。该行重点关注七大核心问题:3800亿元资本开支预算是否更新、云业务能否维持35%以上增速、Qwen团队变动及模型开发变现影响、Qwen智能体春节推广反馈、闪购业务竞争格局、1月消费趋势及中东冲突对国际业务的影响。花旗认为,阿里在AI+云领域的布局具备长期竞争力,战略投入虽短期影响现金流,但长期价值显著,因此维持“买入”评级,目标价195港元。

海通国际上调阿里本季度及2026财年营收预测,预计本季度总营收达2890亿元,同比增长2.3%,其中客户管理收入同比增长4.4%,国际数字商业收入同比增长18.5%至447亿元,云业务收入同比增长38%至438亿元,其他收入同比增长25%至664亿元。同时,该行将本季度纯利预测下调至290亿元,全年下调至936亿元,主要因AI与即时零售投入增加。海通国际表示,AI工作负载加速增长将推动云业务成为核心增长引擎,尽管消费疲软对电商广告收入有一定压制,但即时零售的高增与国际业务的减亏将对冲部分压力,维持“跑赢大市”评级,目标价203美元。

投行整体共识

综合来看,投行普遍认为,阿里本季度将延续“营收稳健增长、盈利受投入压制、核心业务高增”的态势:一方面,云业务与即时零售作为两大增长引擎,将持续贡献营收增量,国际业务减亏、AI变现能力提升为长期增长注入动力;另一方面,大额战略投入导致的自由现金流净流出、短期盈利增速放缓,是当前面临的主要压力。多数投行认可阿里“用利润换未来”的转型策略,认为AI+云、大消费的布局将在长期释放价值,因此对其长期发展保持乐观,短期重点关注财报中云业务增速、即时零售减亏幅度及资本开支计划的相关披露,同时关注潜在分拆晶片业务“平头哥”独立上市进展等。

总结

2026财年第三季度,阿里巴巴处于战略转型的关键期,一边是AI+云、即时零售、全球化三大引擎的持续发力,推动营收稳健增长、业务结构持续优化;一边是大额战略投入带来的短期盈利与现金流压力,转型阵痛凸显。本季度财报的核心看点在于云业务增速能否达到投行预期、即时零售亏损能否持续收窄、资本开支计划是否有调整,以及AI技术的落地变现进展。

短期来看,战略投入或持续压制盈利表现,但长期来看,阿里在AI基础设施、大消费生态、国际业务本地化等领域的布局,将逐步转化为核心竞争力。市场将重点关注财报数据与管理层电话会议中的战略解读,尤其是AI投入的回报预期、即时零售的盈利时间表,以及资本开支的调整方向,这些因素将直接影响阿里后续的估值修复与市场信心。