谷歌 的 AI 改造正悄然重构搜索业务的经济模型,而华尔街尚未将这一变革充分反映在估值中。

公司 Q1 财报揭示了一个关键转折点:AI 驱动的广告格式(如概览功能 Overviews)和多模态工具(如圈选搜索 Circle to Search)正在提升转化效率,并开拓新的货币化场景。

凭借超 15 亿用户参与 AI 增强搜索,谷歌不仅在捍卫护城河,更在拓展疆域。诚然,750 亿美元的资本支出带来短期利润率压力,但这也为其在 AI 基础设施、广告技术和云服务领域的长期主导地位奠定了基础。

广告收入增长与转化提升:可规模化的货币化扩张

谷歌将 AI 集成到核心搜索和广告产品的举措,不仅保住了市场份额,还开辟了新的收入来源。

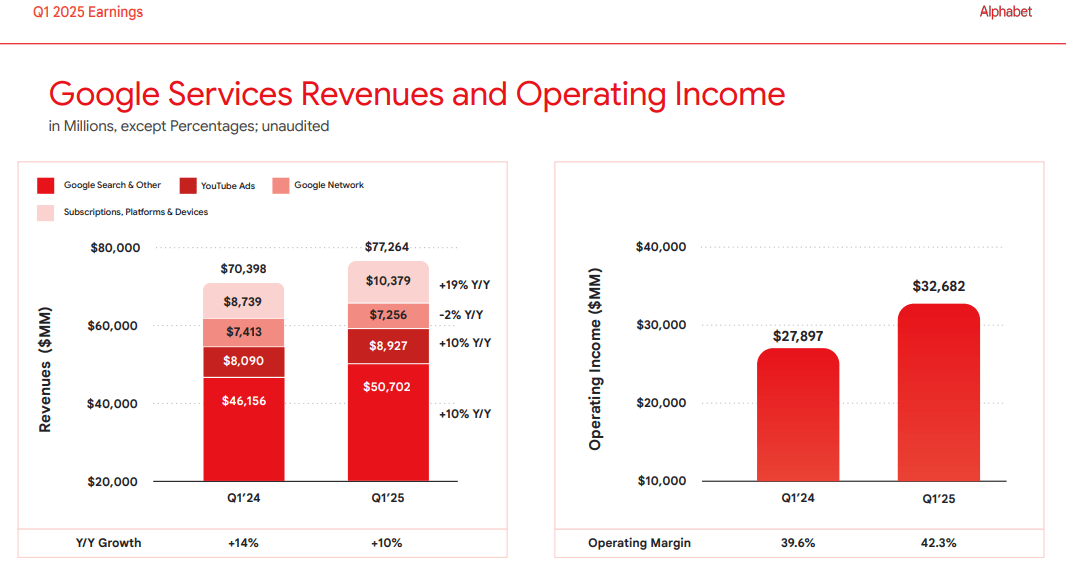

例如,尽管面临宏观不确定性和 Perplexity、ChatGPT 等 AI 原生搜索竞品的直接竞争,2025 财年 Q1 搜索及其他广告收入仍同比增长 10% 至 507 亿美元。

这一增长源于 AI 概览功能(AI Overviews)的进步。该功能目前每月服务 15 亿用户,覆盖 140 个国家和 15 种语言。AI 概览的扩展增强了谷歌回答复杂查询的能力,推动商业搜索量上升。

关键在于,AI 驱动的搜索维持了与传统搜索相当的货币化率,驳斥了 “AI 生成答案会减少广告展示” 的看空论调 —— 谷歌通过在 AI 概览中巧妙嵌入广告,即使搜索模式演变,赞助商链接仍保持可见。

此外,实验性 AI 模式支持更高级的推理和多模态响应,用户提交的查询长度是传统搜索的两倍。这表明 AI 并非取代搜索,而是提升了搜索的深度和实用性,为广告主创造了瞄准更精准用户意图的新市场。

多模态搜索工具(如 Circle to Search 和 Google Lens)的快速普及进一步印证这一点:Circle to Search 已在 2.5 亿台设备上可用,季度使用率增长 40%;Lens 自 2024 财年 10 月以来每月新增 50 亿次视觉搜索。

对广告主而言,这一转变在电商领域创造了新的互动场景 —— 视觉搜索可直接将用户链接至商品。谷歌的 Demand Gen AI 驱动广告产品已展现强劲表现,广告主每美元支出的转化量同比增长 26%。

诸如皇家宠物食品(Royal Canin)等案例显示,AI 优化广告的转化率提升 2.7 倍,获客成本降低 70%。

凭借每年超 5 万亿次搜索的规模,谷歌仍是在线发现的主导入口,而 OpenAI、Anthropic 等竞品虽探索 AI 原生搜索,却尚未能匹配其将广告无缝集成至 AI 响应且不损害用户体验的能力。

谷歌在大语言模型(如 Gemini 2.5 Pro)上的投资持续领先行业基准,2025 财年以来 AI Studio 和 Gemini API 的活跃用户增长 200%,显示开发者和企业对其 AI 工具的采用正将生态系统更深植入业务流程。

展望未来,Alphabet 的 AI 搜索与广告业务,结合庞大的数据优势和基础设施,将拓展广告的总可寻址市场(TAM),尤其在旅游、零售和金融服务等领域形成竞争对手难以突破的护城河。

750 亿美元豪赌:AI 支出考验华尔街耐心

Alphabet 激进的资本支出带来短期财务压力:2025 财年 Q1 资本支出达 172 亿美元,同比显著增长,主要用于 AI 基础设施、数据中心和下一代 TPU。

2025 财年资本支出可能达 750 亿美元(2024 年约 550 亿美元),凸显其拓展 AI 和云能力的决心。

但这些投资已导致折旧费用同比增长 31%,并可能在 2025 财年进一步加速 —— 即便收入增长,更高的折旧也可能限制利润率扩张。

以谷歌云为例,Q1 运营利润率提升至 17.8%(同比从 9.4% 上升),但随着新数据中心和服务器的折旧影响利润,这一进展可能放缓。

此外,云业务当前处于供需紧张环境,收入增长(Q1 同比 28%)可能随产能部署节奏波动,2025 财年晚些时候大规模基础设施上线或导致近期季度表现不均衡。

但这种短期疲软是远期增长的必要代价:

定制 AI 芯片 Ironwood(第七代 TPU)的投资可降低长期计算成本,其算力较前代提升 10 倍,能效提高一倍;

与英伟达的合作(确保下一代 Blackwell 和 Rubin GPU)巩固了 AI 训练和推理领域的领先地位,这是在云竞赛中跟上微软、亚马逊,并为 AI 服务需求增长筑牢基础设施的关键。

除云与 AI 外,资本支出还投向 “其他赌注”(Other Bets):Waymo 每周处理超 25 万次付费乘客出行(同比增长 5 倍),正拓展至亚特兰大、华盛顿特区等新市场;与优步的合作及个人 ownership 模式计划,暗示自动驾驶业务的长期货币化潜力。

YouTube 订阅业务(2.7 亿付费用户)和谷歌硬件生态(Pixel、Nest)的投资,则使收入结构超越广告单一依赖。

结论:短期成本阵痛 VS 长期护城河扩张

Alphabet 正悄然构建未来十年主导 AI 搜索、云服务和广告技术的基础设施。尽管 750 亿美元资本支出当前压制利润率,但其 AI 优先的产品已在提升转化效率、深化护城河并拓展货币化路径。

华尔街关注的是成本,而投资者应聚焦这些投资的复利回报 —— 若 Alphabet 成功通过更高的云 adoption、更高效的 AI 服务和自动驾驶突破实现价值兑现,当前支出将被证明合理;反之,若投资回报率弱化,重投资周期可能引发估值承压。

简言之,谷歌的 AI 变革不仅是技术迭代,更是一场重塑数字经济规则的战略布局,而市场尚未完全定价这一长期价值。