作者|陈艳

在智能汽车产业高歌猛进的当下,智能座舱与车联网领域成了车企必争的战略要地,行业规模不断扩张。

就在这样的风口上,智能座舱龙头企业博泰车联网于9月30日在香港联合交易所主板正式挂牌上市。

此次港股IPO,博泰车联全球发售1043.69万股H股,发售价每股102.23港元。更引人注目的是,公司成功引入三家基石投资者——地平线旗下Horizon Together、Huangshan SP及Smart Ventures Limited,它们合计认购约4.66亿港元等值股份,占全球发售的43.67%。高比例的认购,充分表明机构投资者对博泰车联未来发展的信心与认可,他们看中了公司在智能汽车领域的技术实力和市场潜力。

据华汽研究院了解,随着中国智能化供应链的崛起,国际品牌越来越青睐本土技术品牌,博泰车联以全新一代车载系统与保时捷深度合作,将于2026年搭载于保时捷旗下多款车型

截至发稿时,博泰车联股价报157港元,总市值235.5亿港元。这一成绩,是投资者对公司商业价值和发展前景的积极投票,也为公司后续发展奠定了良好基础。

根据招股书,此次上市募资用途明确。一方面,公司将扩大产品组合和解决方案,增强技术实力,提升涵盖软件、硬件和云端车联网的全方位自主能力。在科技日新月异的今天,技术创新是企业立足的关键。另一方面,提高生产、测试及验证能力,扩大销售和服务网络。这能保证产品供应,提高市场占有率。

“在人工智能(AI)、大模型、5G乃至即将到来的6G技术推动下,智能汽车将迎来前所未有的发展机遇,为用户带来更安全、更便捷和个性化的出行体验。”

博泰车联网创始人、董事长应臻恺(又名应宜伦)表示,在香港成功上市,将使博泰车联的业务更加坚实地坚持Insight、Innovation、Integration,即洞察、创新、整合的企业发展基因,继续推动创新汽车智能化发展的新篇章。

业内普遍认为,此次成功登陆港交所,为博泰车联提供了长期资本补充通道。随着高端产品放量、海外市场拓展、盈利能力提升,博泰车联有望在港交所的舞台上为投资者交出一份亮眼的长期答卷。

营收翻番、扭亏是关键

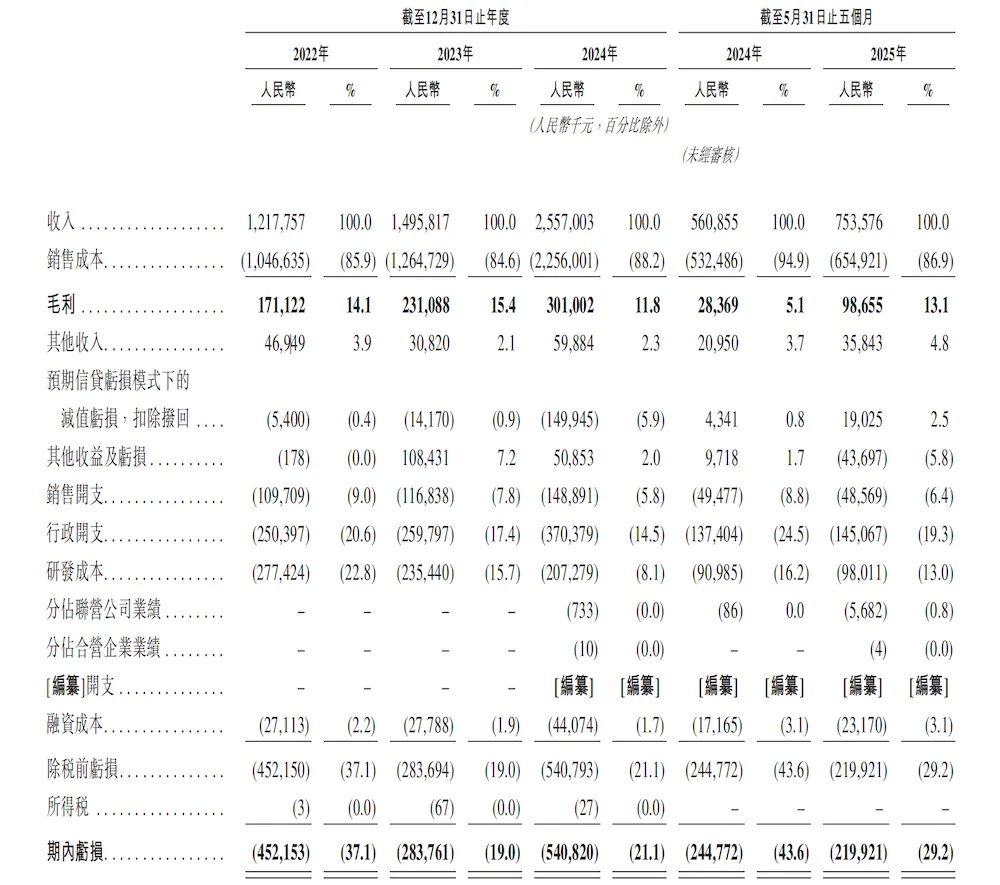

首先,从营收数据来看,博泰车联在2022 - 2024年呈现出持续增长态势。2022年收入为12.18亿元,2023年增至14.96亿元,到2024年已达25.57亿元。这一增长主要得益于域控制器出货量的增加,受客户需求不断增长推动。

然而,在营收增长的同时,公司净亏损却呈波动扩大态势。2022 - 2024年,净亏损分别为4.52亿、2.84亿、5.41亿元,三年间累计亏损12.77亿元,2025年前5个月净亏损达2.2亿元。公司解释称,亏损主要源于研发投入高、客户付款周期长以及毛利率下降。

在出货量方面,博泰车联共售出约460万台智能座舱产品。其中,域控制器出货量增长显著,从2022年的48.8万台增长至2024年的91.5万台,复合年增长率为36.9%,今年前5个月出货量26.6万台,同比增长20.4%。

业务结构上,博泰车联主要为主机厂提供智能座舱解决方案及网联服务,智能座舱解决方案是主力业务。2024年,该业务收入24.41亿元,占比95.5%;智能网联服务收入1.1亿元,占比4.3%。按2024年销量计,中国前五大OEM中有三家部署了其智能座舱解决方案,两家同时部署了网联服务。

目前,博泰车联战略性地将中国领先汽车OEM作为核心客户,涵盖主要中国OEM及其新能源汽车品牌,以及国际OEM。9月28日,保时捷发布的全新一代“中国专属车载信息娱乐系统”,就是博泰车联与保时捷中国研发中心共同开发,这显示出博泰车联正助力传统跨国豪华汽车品牌加快中国化,但扭亏为盈的拐点仍未到来。

四维布局

在智能汽车产业风起云涌的当下,智能座舱领域竞争愈发激烈。而博泰车联作为最早开始布局智能座舱领域的先行者,凭借“软件+ 硬件 + 云端服务”的一体化模式,在量产规模、合作客户、平台迭代、市场份额等多维度全面领跑,展现出蓬勃的发展活力与强劲的发展动能。

从技术布局维度审视,博泰车联展现出其不错的前瞻性与执行力。2023年,公司敏锐捕捉行业趋势,成为首批在中国提供基于第四代骁龙®座舱平台(8295)智能座舱解决方案的企业之一。凭借这一技术优势,博泰车联在高端市场迅速站稳脚跟。截至2024年底,按搭载高通8295芯片的高端智能座舱解决方案的定点数量计算,其在中国智能座舱解决方案供应商中排名第一,这一成绩无疑是对其技术实力的高度认可。

不仅如此,博泰车联积极投身开源鸿蒙生态建设,作为开源鸿蒙工作委员会创始成员,深度参与其中。基于此,公司能够提供基于麒麟9610A处理器和鸿蒙系统的智能座舱解决方案。这种双重生态布局,赋予了公司在技术路线选择上的独特灵活性,精准契合自主品牌车企在智能化进程中对于自主可控的中长期需求。

博泰车联的独特竞争力更体现在其全栈能力上。通过打造“擎OS+擎Core+擎Cloud”一体化方案,公司成功覆盖软件(操作系统)、硬件(域控制器)、云端(OTA、大数据)等全链条,为车企提供高度定制化的智能座舱解决方案。这种全面布局使其摆脱了单纯的“硬件供应商”角色,成功转型为与一线车企深度绑定的“战略合作伙伴”,在产业价值链中占据更重要位置。

通过“技术生态+全栈能力+全球客户+资本实力”的四维布局,博泰车联构建起难以复制的综合竞争壁垒。随着AI大模型、多模态人机交互、舱驾一体等新技术方案的兴起,博泰车联的生态优势将进一步凸显,有望在全球智能汽车产业格局中占据更为重要的位置。

据权威机构预测,汽车智能化软硬件供应商将成为未来具身智能的核心供应链阵营之一,市场需求规模将远超汽车行业。博泰车联凭借在域控制器和AI算力平台的技术积淀,已具备向更广泛机器人领域延伸的坚实基础,正通过技术与资本的双轮驱动,为智能座舱行业开辟新的发展路径。

全球进击

2009年,博泰车联在汽车智能化浪潮初起时毅然入局,成为国内最早投身智能座舱解决方案开发的企业之一。与多数仅聚焦硬件组装的同行不同,它从起步便构建起“软件+ 硬件 + 云端服务”的一体化模式,在竞争激烈的行业中迅速筑起技术壁垒。

截至2024年12月31日,在国内智能座舱和网联服务解决方案供应商里,其注册发明专利数量高居榜首。2023年,公司更是迎来高光时刻,被国家发改委等四部门联合认定为“国家企业技术中心”,两项核心技术获国家新能源汽车技术创新中心认定达到国际先进水平。这些技术成果如同坚实基石,为公司持续创新提供了坚实支撑。

自2015年起,公司开启多轮融资。截至2024年8月完成的D轮融资,投后估值或达88.72亿元。背后投资方阵容豪华,股东包括小米集团、东风集团、一汽集团、苏宁控股、海尔资本等知名企业。十年间累计融资额超45亿元,此次上市还获地平线与北京金控联手的基石投资。

市场拓展方面,博泰车联可圈可点。截至目前,已成功通过29家汽车OEM资格审查,涵盖20家中国OEM、6家合资OEM及3家国际OEM。按2024年销量,中国前五大OEM中有三家采用其方案。

在高端市场,优势更为突出,截至2024年底,按搭载高通第四代骁龙8295芯片的智能座舱解决方案定点数量计算,在国内供应商中排名第一。而且,公司合作版图正从国内向全球拓展,与欧洲某全球豪华车企的合作,将打开豪华车市场空间,带来可观收入增长。

可以说,博泰车联在技术创新、国内外市场拓展等方面均取得了不错的成就,并力争要在全球智能座舱市场中占据一席之地。未来,博泰车联如果能继续发挥其技术优势,开拓更多市场,进一步巩固和提升市场地位,资本市场可能会更加看好其前景。

无疑,博泰车联已在技术创新、国内外市场拓展上收获佳绩,且致力于在全球智能座舱市场占据一席。若未来持续发挥技术优势、开拓市场、巩固地位,其前景有望获资本市场更多青睐。