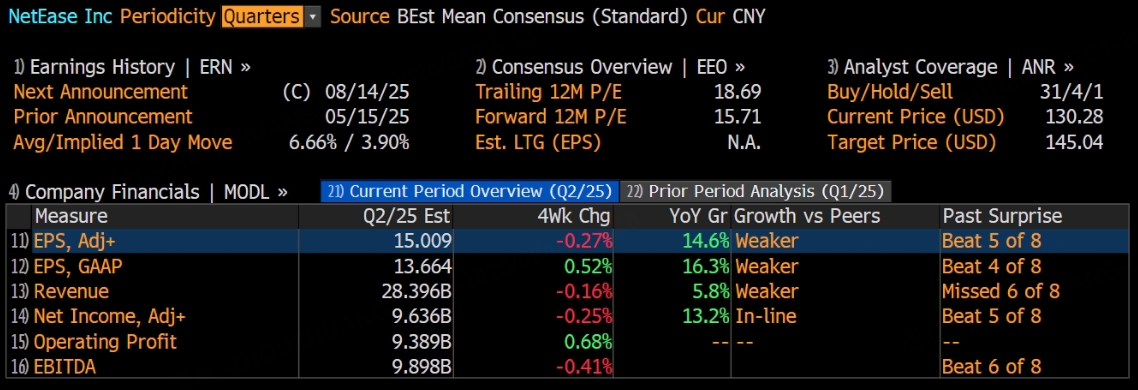

中国领先的互联网技术公司网易将于8月14日美股盘前发布2025年第二季度财报。根据彭博分析师预期,网易第二季度营收为283.96亿元,调整后净利润为96.36亿元,调整后EPS为15元。

上季度业绩回顾

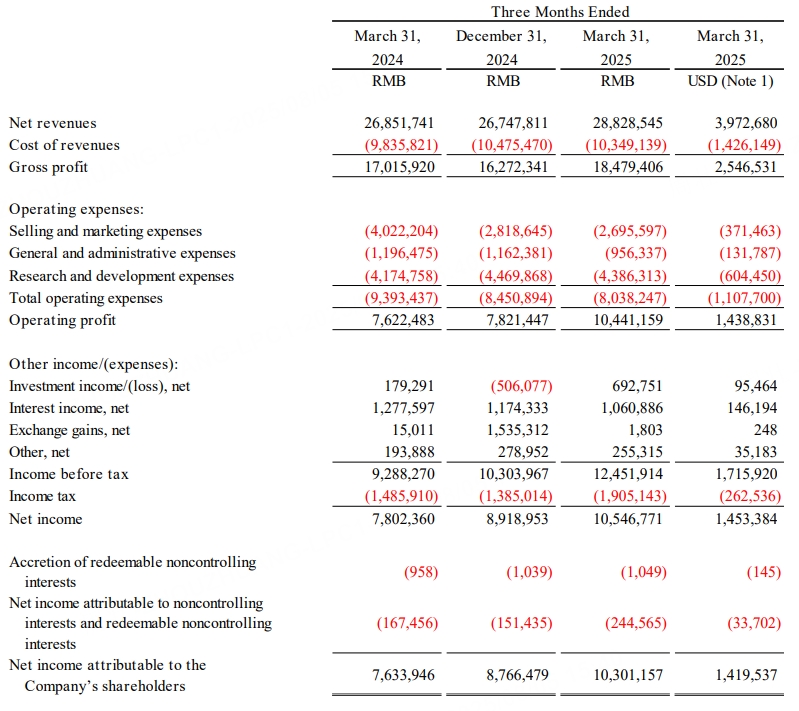

财报显示,第一季度营收同比增超7%,毛利润同比提升8.6%。游戏业务表现亮眼,营收同比增长12.1%,新作如《漫威争锋》《逆水寒》《界外狂潮》《Once Human》全球热度飙升,暴雪游戏在华回暖。子公司有道营业利润1.04亿元创季度新高,延续盈利趋势。CEO丁磊表示,持续创新和优质内容是Q1增长核心。

本季度业绩预测:

整体收入预测

花旗银行预计,网易在第二季度的总收入将实现 11% 的同比增长,达到 283 亿元。这一增长预期主要源于游戏业务的稳健表现以及其他业务板块的协同发展。中银国际也持有类似观点,其预测网易第二季度总收入将按年增长 11%,金额为 282 亿元。

综合各机构数据,整体呈现出对网易第二季度收入实现双位数同比增长的普遍预期。这反映出市场对网易在业务拓展、产品运营等方面能力的认可,即便在竞争激烈的互联网行业环境下,网易依然有望凭借自身优势推动收入持续上扬。

在线游戏业务分析

作为网易的核心支柱,在线游戏业务的表现至关重要。花旗预计该业务在第二季度的收入将按年增长 15.2%,达到 231 亿元。增长动力主要来自于《梦幻西游》手游、《逆水寒》及《燕云十六声》等热门游戏的稳定发挥。这些游戏凭借丰富的玩法、优质的内容以及持续的更新,吸引了大量玩家,维持了较高的活跃度和付费率。同时,首季部分收入的递延确认,也在一定程度上缓解了第二季度可能面临的季节性收入波动问题 。

中银国际对在线游戏业务收入的预测增长幅度为16%,其中,PC游戏收入预计将大幅增长 67% 至 76 亿元,这得益于《燕云十六声》等 PC 端游戏在市场上的良好反响以及网易在端游领域持续的创新投入。与之相对,手游收入预计持平于约 148 亿元 ,尽管手游市场竞争激烈,但网易凭借旗下经典手游的持续运营和新游的逐步发力,维持了手游业务的稳定局面。

中金公司则预期 2025 年第二季度端游业务将保持高双位数的同比增长态势,手游业务同比降幅进一步收窄。端游收入预计同增 58%,主要受益于暴雪 IP 端游的持续火爆、《漫威争锋》的市场表现以及《燕云十六声》等游戏的贡献。在手游方面,由于新游《燕云十六声》表现出较好的持续性,以及《第五人格》等老牌手游热度不减,使得手游业务的下滑趋势得到有效遏制 。

这一系列数据表明,网易在游戏业务上的多元化布局和产品创新策略正在逐步显现成效,无论是在传统优势的端游领域,还是竞争激烈的手游市场,都具备较强的市场竞争力。

盈利预测情况

在盈利方面,各机构同样给出了积极的预测。花旗预计网易第二季度非通用会计准则(Non - GAAP)下的净利润将达到 94.6 亿元,与市场普遍预测的 96.6 亿元相近 。中银国际则更为乐观,预计网易第二季度经调整净利润将增长 28%,达到 100 亿元,这一数值较市场预期高出 4% 。这些数据反映出,在收入增长的同时,网易通过有效的成本控制、精细化运营以及业务结构的优化,实现了盈利能力的同步提升。无论是从游戏业务的高毛利率,还是其他业务板块的协同盈利效应来看,网易在第二季度有望交出一份令人满意的盈利答卷。

此内容基于tiger AI及彭博数据生成,内容仅供参考。