2021年4月1日,中国双特异性抗体药物龙头康方生物-B(09926.HK)发布2020年业绩报告,亮点颇多。

过去一个年度,康方生物共有1项新药上市申请获得受理,4个注册性临床研究达到主要终点,3项临床试验处于注册性阶段;截止2020年底,康方生物共有40余项临床试验在全球同步开展,其中9项为注册性/III期临床试验,22项临床试验进入Ib/II期阶段。此外,康方生物在2020年还获得了2个FDA/NMPA突破性疗法认定,2个FDA孤儿药资格认定,2个FDA的快速审批通道资格。

实际上,随着我国药政改革大幕的拉开,中国药物创新迎来迎来了蓬勃发展的黄金时代,众多创新药企业从初创到上市,创新研发及商业化能力不断成熟。康方生物自2012年成立以来的发展,正是中国生物药物全球崛起的一个缩影。

当然,广阔的市场和局部的竞争必然一直存在,我们认为具备自身独有特色的细分领域龙头企业,才可能凭借在某一技术领域的突出优势,于创新药企发展的浪潮中脱颖而出。双抗龙头康方生物-B(9926.HK)就是一家自身特色鲜明的创新药企,具有多样化的创新抗体药物在研管线,其持续领先的生物药物开发能力已经逐步得到验证,药物创新也逐渐进入收获期。

双抗平台龙头优势稳固,创新研发迈入收获期

2012年3月,康方生物成立于广东中山,致力于研发、生产及商业化创新抗体药物,是国内双抗研发的龙头企业。成立9年以来,公司发展迅速,已经完全自主研发打造出多条肿瘤、自身免疫、炎症、代谢疾病等重大疾病的抗体管线,是中国创新抗体药物在研管线最丰富、最多样化的创新药企之一。

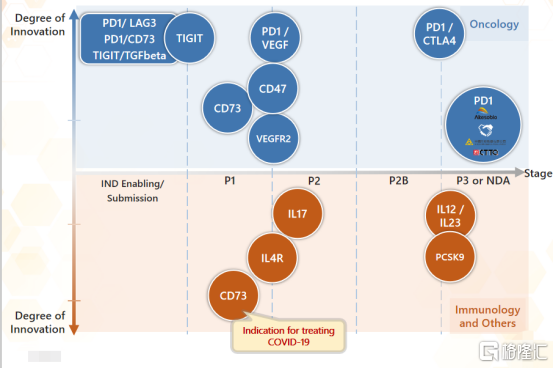

康方生物在研产品管线

数据来源:公司官网,格隆汇整理

具体来看,正在临床研究阶段的PD-1/CTLA-4双特异抗体(AK104)和PD-1/VEGF双特异抗体(AK112)均是康方生物利用自身独有的Tetrabody双抗开发技术及ACE平台构建的新型肿瘤免疫治疗新药,也均是全球首个进入临床试验的同类新药品种。

01 首创PD-1/CTLA-4双抗Cadonilimab 有望引领肿瘤2.0时代

Cadonilimab(AK104)是康方生物的核心药物,公开数据来看,2020年以来Cadonilimab共获得了12项里程碑进展,可以看出该药物也是康方生物在2020年度最核心推进的创新药物之一。目前,Cadonilimab在肺癌、肝癌、宫颈癌、胃癌、鼻咽癌等疾病共9项临床试验处于II期及往后阶段

Cadonilimab是康方生物全球首创的人源化四聚体双特异性抗体,可以通过优先双重阻断肿瘤微环境中的两种经过验证的免疫检查点分子,来保留PD-1与CTLA-4单克隆抗体联合疗法。

超过200例患者的样本数据显示,Cadonilimab(AK104)的安全性有望大幅优于PD-1+CTLA-4组合,尤其是3级以上的副作用,AK104的发生比例约在10%左右,大幅低于O药+Y药的30-60%水平。同时,AK104非常有效地降低了联合用药中出现的毒副作用,3级及以上治疗相关不良事件(TRAE)发生率仅为12.9%,安全性与PD-1单药疗法相当。而Nivolumab+Ipilimumab联合用药为28.9%~37.0%。

此外,Cadonilimab(AK104)用于经标准治疗的复发或转移性宫颈鳞癌的阶段性数据的ORR达到47.6%,与PD-1单药或PD-1联合CTLA-4联合用药相比,在疗效上显着提升。横向对比其他产品治疗复发或转移性宫颈癌的临床数据:Agenus公司PD-1+CTLA-4组合Balstilimab+Zalifrelimab的ORR为22%,BMS的Nivolumab+Ipilimumab的ORR为23.1%~36.4%。PD-1单药Balstilimab的ORR为11.9%,Pembrolizumab的ORR为14.3%(PD-L1阳性)。

目前,NMPA已经同意Cadonilimab(AK104)联合化疗开展一线治疗不可切除的局部晚期或转移性胃癌的Ⅲ期临床研究。

基于Cadonilimab(AK104)已经获得的优异临床数据,该药物在2020年连续获得中美监管部门的认可。包括获得了美国FDA孤儿药资格认定和快速审批通道资格(FTD),中国国家药品监督管理局(NMPA)也将Cadonilimab(AK104)纳入了突破性治疗品种名单。

未来,Cadonilimab(AK104)凭借差异化的适应症布局、差异化的疗效和安全性数据,有望在国内肿瘤免疫激烈的竞争格局下获得可观的市场份额,成为全球首款基于PD-1的双特异性抗体药物,引领肿瘤免疫治疗2.0时代。

02 AK112:联合抗血管机制,First-in-Class品种

AK112则是全球目前唯一进入临床开发阶段的基于PD-1/VEGF的双抗产品,也是康方继AK104之后第二款全球首创并进入临床开发阶段的双抗药物。AK112同时识别PD-1和VEGF,能够富集于肿瘤微环境,更有效地阻断相互独立又彼此互补的PD-1通路和VEGF通路,进而促进免疫细胞对肿瘤细胞的杀伤。

目前,AK112已经在澳大利亚和中国开展Ⅱ临床研究。Ⅰ临床研究剂量递增阶段的临床研究结果良好,在有至少经历过一次肿瘤评估并对PD-1抑制剂不敏感或接受过PD-1抑制剂治疗的17例晚期实体瘤患者中,4例患者达到了部分缓解(ORR为23.5%),11例肿瘤缩小且疾病稳定(DCR为64.7%)。

未来,康方生物的AK112上市之后,或将成为另一个极具竞争力的重磅双抗产品。

03 首个新药派安普利上市在即,大市场品种开启腾升之路

更值得关注的是,公司首个新药派安普利(AK105)上市申请已获得国家药品监督管理局(NMPA)受理,有望2021年上市实现商业化。

公司预期在2021年将提交3项新药上市申请,包括Cadonilimab(AK104)治疗复发或转移性宫颈癌、派安普利(AK105)三线治疗转移性鼻咽癌和派安普利(AK105)联合化疗一线治疗鳞状非小细胞肺癌。

派安普利(AK105)是一种具差异化且可能是同类最佳的PD-1创新性单克隆抗体。派安普利的Fc受体和补体介导效用功能通过Fc区突变而完全去除,同时与国外已上市PD-1抗体相比抗原结合解离速率较慢。

这些特点使得派安普利具有更有效地阻断PD-1通路的活性,并维持更强的T细胞抗肿瘤活性,有可能成为临床获益更好的抗PD-1药物。康方生物与中国生物制药旗下正大天晴共同开发及商业化派安普利单抗,派安普利是中国生物制药唯一可用于开发基于PD-1抗体的单一疗法或联合疗法的新药。

在派安普利(AK105)于国内即将获批的同时,公司也积极地推进着派安普利(AK105)在美国的上市进程,派安普利(AK105)在三线治疗转移性鼻咽癌获得了美国食品药品监督管理局(FDA)授予突破性疗法的认定和孤儿药的认定,以及FDA快速审评认定。

目前,派安普利(AK105)共有8个适应症或者方案处于临床III期以后阶段,其中有3项大适应症的三期临床研究达到主要终点,这意味着派安普利(AK105)这三项临床实验已经成功。

04 大潜力品种加速推进 管线深度不断夯实

值得关注的是,在康方生物丰富在研管线中,诸多热门靶点药物也在2020年获得了快速的推进,具体包括AK117(CD47)、AK119(CD73)、AK102(PCSK9)、AK120(IL-4R)、AK111(IL-17))等肿瘤和自身免疫产品产品。

其中,AK117是康方生物自主研发的新型抗CD47单克隆抗体,在血液肿瘤和实体瘤中均显示出良好的抗肿瘤疗效,是下一代肿瘤免疫治疗的热门靶点,有望成为临床获益更好的抗CD47药物。

Ebronucimab(AK102)用于治疗获得性和遗传性高脂血症,与他汀类药物一起使用或代替他汀类药物使用时,已证明可显著降低胆固醇,并降低患者心脏病发作或中风的发病率,在药效及疗效方面展示更可靠的结果。

AK101注射液是公司自主开发的国家重大新药创制专项新药,拟用于治疗银屑病、克隆氏症、溃疡性结肠炎及狼疮等自身免疫性疾病。同靶点药物美国琼森公司的Ustekinumab(商品名Stelara)已被FDA批准用于治疗银屑病、克隆氏症及溃疡性结肠炎,2019年Stelara的销售额高达64亿美元。

这些极具潜力的大单品,有望与公司丰富的产品组合一起,为公司创新研发及商业化提供强大的可持续性。

05 产业化体系能力布局提速

随着康方生物在研药物逐步临近上市,产业化体系发展成为康方生物近期重要战略之一。

在技术平台建设方面,康方生物早在成立之初便投入巨大精力打造了拥有国际水平的生物制药全程研发及产业化的一体化开发平台(ACE 平台)和Tetrabody四价双特异性抗体技术,为企业长远发展奠定了坚实基础。

产业化和商业化体系能力提升则是近几年的要务。2020年,康方生物产业化和商业化体系能力建设再次取得了突破性进展。

康方广州中新知识城生产基地一期已经成功投入使用,广州中新知识城基地一期项目总容量达20,000升,仅仅用15个月就高效完成项目建设并投产。并且,该基地完全建成后将成为超过4万平方米的土地的商业化生产基地,预计可容纳总容量40,000升以上的一次性生物反应器。

康方翠亨湾区科技园项目建设也顺利启动,该科技园第一阶段规划产能就已经达到40,000L,将进一步提升康方生物的产业化能力。

新基地投产是对现有的中山生产基地在产业化和商业化能力体系上的重大提升,为公司将创新研发成果转化成为社会价值和商业价值提供了重要保障。

总体来看,公司目前在建产能达83,500升,这些产业化生产基地全面投产后,康方生物将成为中国产能最大的生物制药企业之一。

06 从biotech进阶biopharma

随着康方生物在研产品管线上实现诸多突破,包括派安普利(AK105)诸多大适应症的获批上市,尤其全球首创药物Cadonilimab(AK104)临近上市,并且产业化和商业化能力也随着广州生产基地一期投入使用得到加强,康方生物已经正式走向从biotech向biopharma的转变发展之路。

从临床研发角度看,康方生物的临床推进速度和成功率都是国内生物药物创新领先的公司。

康方生物是中国本土为数不多的拥有完全自主创新能力体系生物药物开发公司,其全部候选药物均为自主研发。在康方生物成立之初,就投入巨大资源创建的ACE一体化药物创新研发平台,期望通过对相关候选药物获得进行全方位的优化和提升,来保障临床研发的成功率和效率,保障药品疗效与质量。

公开数据显示,康方生物药物创新成功率非常高,康方生物开发出来的13款药物共有10款已经成功进入II期临床及往后阶段,另外3款尚未进入II期临床主要是因为均为2019年后才获批新进入临床的产品。并且已经进入临床后期的肿瘤领域和其他非肿瘤领域产品,所发布的临床研究数据,相交于同类药物均呈现出差异化的领先优势。尤其是全球首创的Cadonilimab更是在诸多大适应症上获得了一系列的突破性疗效数据成果,展现了康方生物在研药物在临床疗效方面的领先性。

另外,从靶点布局来看,目前,康方生物共有6款在研双特异性抗体药物,包括Cadonilimab、AK112(PD-1/VEGF)、AK129(PD-1/LAG3)、AK130(TIGIT/TGF beta)、AK131(PD-1/CD73)等全球首创或同类领先的药物,此外,近年全球非常热门的CD47、CD73等获得极高权益交易价格的靶点,康方生物也均是全球最早布局的公司之一。

从以上两方面可以看出,康方生物持续领先的生物药物开发能力已经逐步得到验证,也证明了其管理层是一个具有国际化和长期战略思维的科学家团队。

未来,康方生物作为中国原创抗体药物研发的先行者,前期的创新研发、产业化和商业化优势已形成,接下来正是多年积淀兑现的时刻。康方生物的2021年新局,值得所有投资者期待。