核 心 观 点

《巴塞尔协议III》最终版将从2023年1月1日开始执行。但巴塞尔协议没有法律效力或者法律约束力,其实施主要基于成员国或者非成员国自身的意愿,只是一种供参考的监管标准。

我国作为巴塞尔协议成员国,在逐步推动巴塞尔协议监管规则落地过程中,监管部门仍有充分考虑中国国情。根据RCAP报告,目前我国部分规则目前仍尚未实施,处于规则起草阶段。因而,《巴塞尔协议Ⅲ》最终版在国内的落地进度仍有待观察。

预计中国银保监会后续将结合我国国情进一步优化,实现最终版的本土化,以更好地完善对银行经营的监管,提升对实体经济的服务能力。总体而言,对现有的银行监管体系冲击较小。

《巴塞尔协议Ⅲ》最终版,对于部分风险权重有所调整,对此,该如何看待?

首先,风险权重的调整,将导致二级资本债和永续债的银行投资者风险占用提高,实际收益下降,投资意愿边际下降。

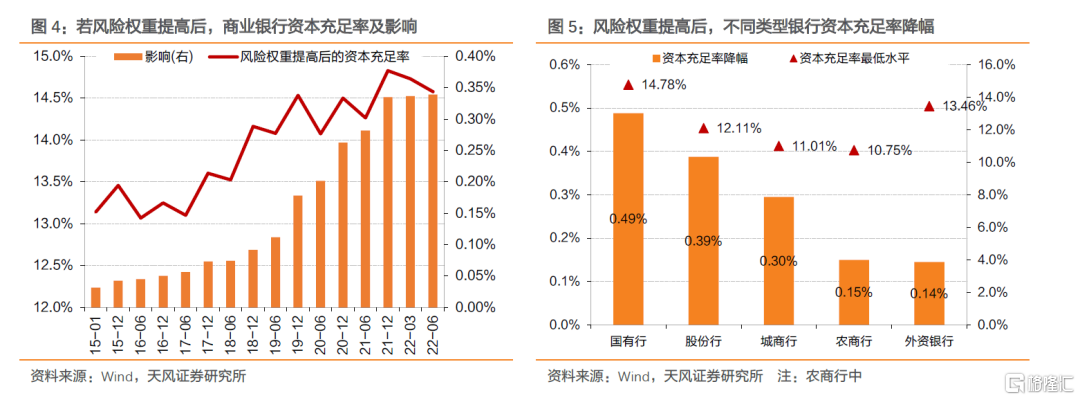

但我们认为权重调整对银行业整体影响不大。按照风险权重提高后的风险资本计算资本充足率,我们测算2022年6月末全国依然能够达到14.58%,完全能够满足监管对资本充足率的要求。而风险权重提高后,对银行体系的资本充足率影响仅为0.34%。

大行资本充足率受影响大,但大行资本充足率更高,风险权重提高对其资本充足率的影响有限;城商行、农商行受影响较小,除个别银行,绝大多数银行按照极端假设情况下计算的资本充足率仍符合监管要求。因而,实际上由于风险权重调整带来的投资意愿下降会比较小。

此外,当前银行二级资本债和永续债的参与者中,非银的占比在上升,而公募基金等非银机构的投资意愿,并不会受《巴塞尔协议Ⅲ》最终版中对于银行风险权重提高的影响。

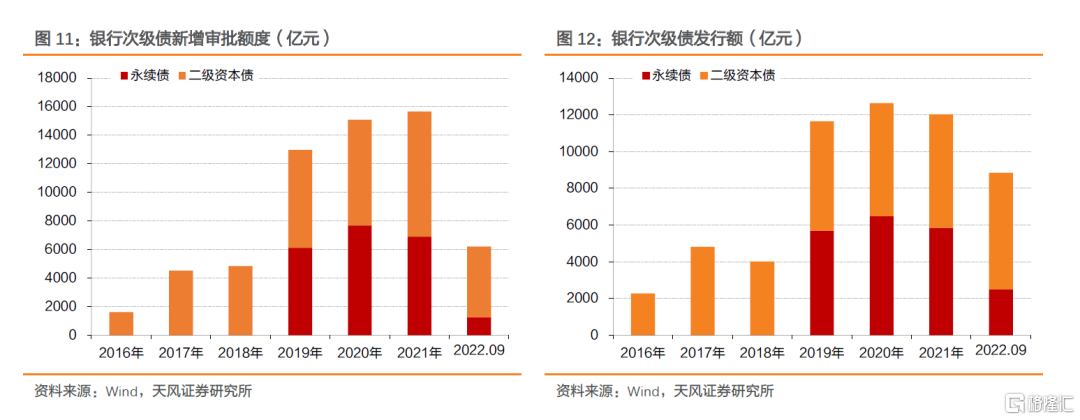

前三季度,银行二级资本债和永续债新增审批规模有所下降,供给边际减少,稀缺性可能更加突显。

综合来看,《巴塞尔协议Ⅲ》最终版对市场影响相对较小,得益于风险可控,又兼具品种溢价和市场流动性,二级资本债和永续债预计将继续为市场所青睐,建议继续关注品种溢价和交易优势。

1. 巴塞尔协议落地,银行二永债怎么看?

《巴塞尔协议Ⅲ》最终版将于2023年1月1日实施,国内可能也将进一步调整监管法规。最终版在原有版本基础上进行了更详细的修订,其中,银行二永债(指银行二级资本债和永续债,下同)的风险权重由现在的100%上调至150%。市场关注最终版在国内的落地进展,此外,又将对银行二永债市场产生怎样的影响?

1.1. 巴塞尔协议的发展及各国实施情况

为了建立一套统一的标准来约束银行的内部风险经营、降低不公平竞争,经过长时间的探索,巴塞尔委员会最终将资本充足率作为约束银行内部经营管理的核心,并先后颁布了三版《巴塞尔协议》。

《巴塞尔协议I》颁布于1988年7月,是全球第一个统一的、详细的国际银行监管架构,其将资本充足率作为监管架构的核心,用以评估银行对风险的覆盖和抵御水平。《巴塞尔协议Ⅱ》颁布于2004年6月,该版本首次构建了三大支柱的国际银行监管架构,扩大了风险计量覆盖范围,并首次引入了内部模型计量。

《巴塞尔协议Ⅲ》颁布于2010 年 12 月,是为了应对金融危机中暴露出来的问题进行的紧急修改,部分问题未能解决。为了确保监管架构的有效性,巴塞尔委员会在《巴塞尔协议Ⅲ》的基础上,又在杠杆率、交易对手、信息披露等方面对监管架构进行了补充与完善,先后发布了《全球系统重要性银行:评估方法和额外损失吸收能力要求》、《巴塞尔协议Ⅲ:杠杆率框架和披露要求》、《衡量交易对手信用风险敞口的标准化方法》等文件。

《巴塞尔协议Ⅲ》最终版是历经多年的研讨,并结合前期对《巴塞尔协议Ⅲ》监管架构的其他各种补充完善,最终在2017年12月完成修订的。

相比于前期的版本,巴塞尔委员会在通过重新划分资产类别、嵌入风险驱动因子、细化风险权重等保持监管架构风险敏感度的同时,又通过限制内部模型使用,降低风险资产计量的复杂性,来确保国际监管规则简单、易于操作和易于理解;同时,还调整了模型法资本计量底线的要求,以确保不同国家、不同银行和不同时点上计量结果的可比性。此外,对全球系统重要性银行提出了最低杠杆率附加要求,以降低全球系统重要性银行的模型套利空间。总体看,最终版有效提高了第一支柱最低资本要求,进一步强化了国际银行监管架构的权威性。

2017年12月7日,巴塞尔(银行监管)委员会通过了旨在强化国际银行监管的《巴塞尔协议Ⅲ》最终版,并计划于2022年1月1日起实施。但2020年,受全球新冠疫情爆发影响,当年3月,巴塞尔(银行监管)委员会发布公告称,将《巴塞尔协议III》最终版标准的执行时间推迟一年至2023年1月1日。

巴塞尔协议没有法律效力或者法律约束力,其实施主要基于成员国或者非成员国自身的意愿,只是一种供参考的监管标准。

考虑到成员国各国国情不同,同时,巴塞尔协议在不断完善,部分规则实施已久,部分政策制定较晚、规定实施时间较晚,因而,实际各国在相关规则落实上进度不尽相同。

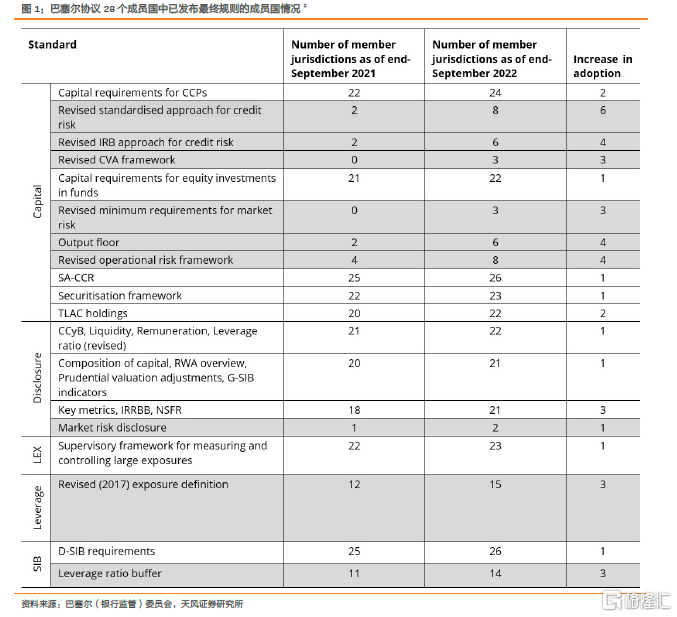

巴塞尔委员会通过监管规则一致性评估项目(RCAP)全面跟踪与评估《巴塞尔协议Ⅲ》在各国的实施情况。根据2022年10月4日最新的报告,28个成员国中,部分规则目前实施仍较慢。

对我国而言,推行巴塞尔协议,可以推动我国金融业对外开放,为进一步国际化做准备,同时,也可以借鉴发达国家在银行监管方面的经验,提高金融系统的稳定性,推动银行业健康发展。

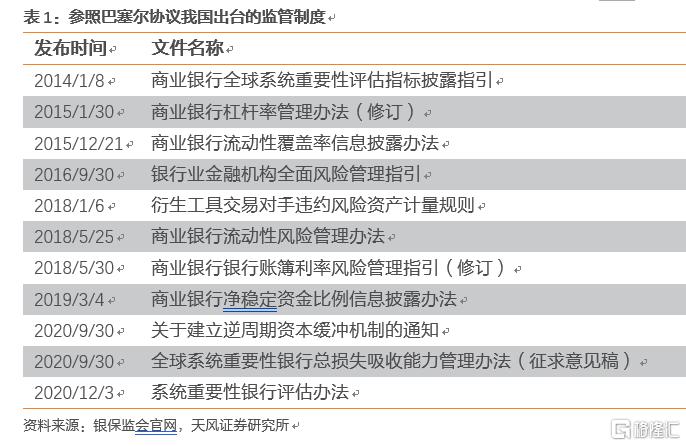

为了配合《巴塞尔协议Ⅲ》,2012年6月,银监会发布了《商业银行资本管理办法(试行)》,并于2013年1月1日起实施。参照《巴塞尔协议Ⅲ》,我国先后发布实施了《商业银行全球系统重要性评估指标披露指引》《商业银行杠杆率管理办法(修订)》等制度。

当然,在逐步推动巴塞尔协议监管规则落地过程中,监管部门仍有充分考虑中国国情。根据RCAP报告,目前我国部分规则目前仍尚未实施,处于规则起草阶段。

那么,《巴塞尔协议Ⅲ》最终版即将落地,如何看待对当前市场关注的二级资本债和永续债投资的影响?

1.2. 如何看待最终版落地的影响?

《巴塞尔协议Ⅲ》最终版在国内的落地进度仍有待观察。

巴塞尔监管委员会指出,超过三分之二的成员辖区计划在 2023 年或 2024 年实施全部或《巴塞尔协议Ⅲ》最终版的大部分标准,其余辖区在 2025 年实施。其中一些已经发布了法规草案以供咨询。我国预计大部分标准将跟进,但跟进进度仍有待观察。

2021年的《中国金融稳定报告》中就“构建系统性金融风险防控体系”中对此前工作的表述为:

我国在借鉴国际经验的基础上,不断完善系统性金融风险防控体系,强化系统性风险监测评估,加强疫情下宏观政策协调。

一方面,《中国金融稳定报告》及其他官方文件中并未明确《巴塞尔协议Ⅲ》最终版具体落地时间和进展;另外,从中也能观察出,尽管我国是巴塞尔协议的成员国,但在金融风险防控体系构建方面,仍是充分考虑中国国情的。

预计中国银保监会后续将结合我国国情进一步优化,实现最终版的本土化,以更好地完善对银行经营的监管,提升对实体经济的服务能力。总体而言,对现有的银行监管体系冲击较小。

目前,由于市场在银行二永债中参与度较高,而《巴塞尔协议Ⅲ》最终版,对于部分风险权重有所调整:

银行将为次级债务和除股票以外的资本工具分配 150% 的风险权重(原来为100%)。银行将为投机性非上市股权风险敞口分配400%的风险权重,并为所有其他股权风险敞口分配250%的风险权重。其中,投机性非上市股权指以短期转售为目的的非上市公司股权投资,或被视为风险资本,预期未来有可观资本收益。

即,银行持有的次级债务,包括二级资本债和以债权计算的永续债,应按照150%分配风险权重;银行以权益投资计算的永续债,则应按照250%分配风险权重。相比之前100%的风险权重,有明显提高。

因而,市场比较担忧对银行二永债造成冲击。就这一点,该如何看待《巴塞尔协议Ⅲ》最终版的影响?

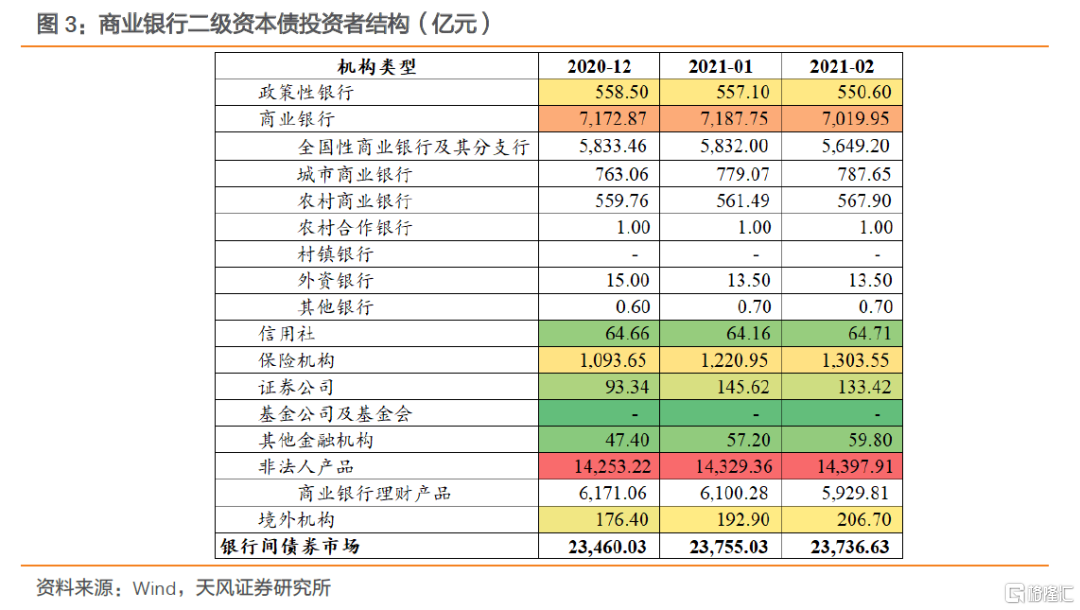

首先,风险权重的调整,将导致二永债的银行投资者风险资本占用提高,实际收益下降,投资意愿边际下降。我们从2021年2月公布的银行二级资本债持有者结构中能观察到,非法人产品(银行理财等)、商业银行(以国有行和股份行自营为主)是其主要投资者,合计占比达到54.6%。

但我们认为权重调整对银行业整体影响不大。我们做一个极端假设:银行发行的所有二永债均为银行体系持有,调整后的风险权重二级资本债为150%,永续债为250%。按照风险权重提高后的风险资本计算资本充足率,我们测算2022年6月末全国依然能够达到14.58%,完全能够满足监管对资本充足率的要求。而风险权重提高后,对银行体系的资本充足率影响仅为0.34%。考虑到银行次级债的投资者不仅限于银行,因而,实际上的影响更小,也就意味着,《巴塞尔协议III》最终版即使完全实施,银行对于二永债的投资意愿受资本充足率的影响较小。

在同样极端假设情况下,我们假设一家银行持有的二永债规模与自身发行的品种、规模完全相同,调整后的风险权重二级资本债为150%,永续债为250%,估算《巴塞尔协议III》最终版实施后对于不同类型银行的资本充足率的影响,可以发现:

大行资本充足率受影响大,但大行资本充足率更高,风险权重提高对其资本充足率的影响有限;城商行、农商行受影响较小,除个别银行,绝大多数银行按照极端假设情况下计算的资本充足率仍符合监管要求。当然,考虑到国有行和股份行的次级债自持比例会更低,因而,实际上各类银行的影响应该均不大,因而,实际上由于风险权重调整带来的银行投资意愿下降会比较小。

从数学逻辑推导来看,银行的资本充足率(一般低于20%)大概率低于66.7%(1/1.5),因而,即使风险权重提高了,银行仍能够通过发行次级债来提高资本充足率,银行的发行意愿受影响不大。

资本充足率= (0.2a+b) / (a+1.5b)

注:a为银行风险资产总额,b为次级债发行额,20%为假设资本充足率;

此外,当前银行二永债的参与者中,非银的占比在上升,而公募基金等非银机构的投资意愿,并不会受《巴塞尔协议Ⅲ》最终版中对于银行风险权重提高的影响。而银行投资者,通过我们测算,实际受影响并不大,因而,实际上《巴塞尔协议Ⅲ》最终版对二永债市场影响相对较小。

1.3.怎么看二永债走势?

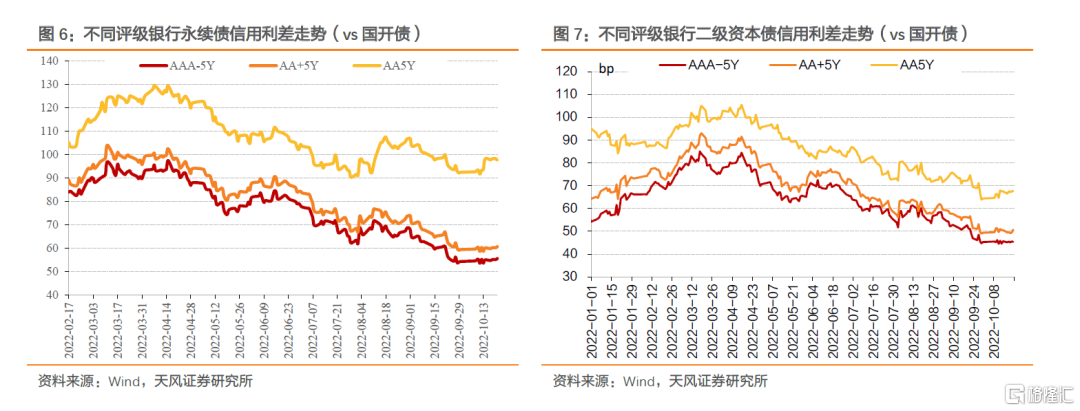

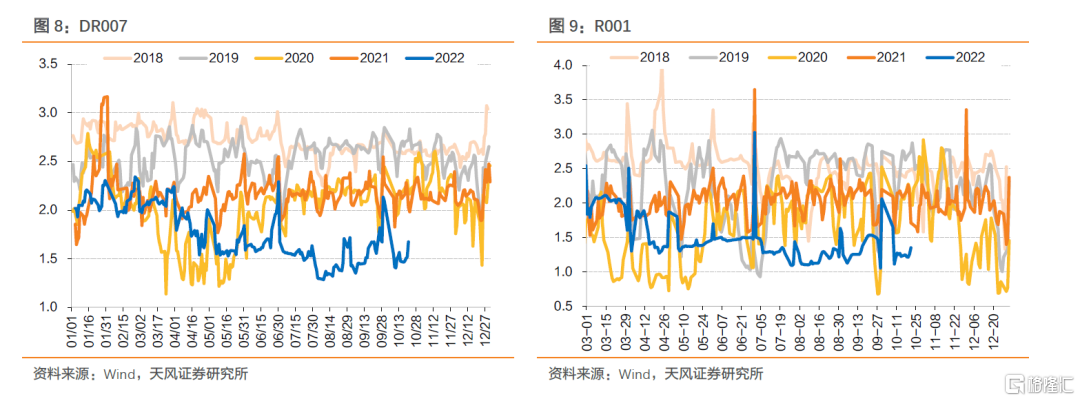

从市场表现看,信用债中,银行二级资本债和永续债表现较好,其收益率已处于历史较低水平,溢价也不断压缩。尽管溢价不断压缩,但相比于高等级信用债,二级资本债仍然具备票息优势,且从市场流动性上来看,二级资本债和银行永续债流动性表现也不错。

当然,利差的逐步压缩,市场流动性宽松是重要支撑。

2022年银行二永债新增审批规模有所下降,供给边际减少,二永债的稀缺性可能更加突显。

综合来看,《巴塞尔协议Ⅲ》最终版对二永债市场影响相对较小,得益于风险可控,又兼具品种溢价和市场流动性,二永债预计将继续为市场所青睐,建议继续关注品种溢价和交易优势。

1.4. 小结

《巴塞尔协议III》最终版将从2023年1月1日开始执行。但巴塞尔协议没有法律效力或者法律约束力,其实施主要基于成员国或者非成员国自身的意愿,只是一种供参考的监管标准。

我国作为巴塞尔协议成员国,在逐步推动巴塞尔协议监管规则落地过程中,监管部门仍有充分考虑中国国情。跟据RCAP报告,目前我国部分规则目前仍尚未实施,处于规则起草阶段。因而,《巴塞尔协议Ⅲ》最终版在国内的落地进度仍有待观察。

预计中国银保监会后续将结合我国国情进一步优化,实现最终版的本土化,以更好地完善对银行经营的监管,提升对实体经济的服务能力。总体而言,对现有的银行监管体系冲击较小。

《巴塞尔协议Ⅲ》最终版,对于部分风险权重有所调整,对此,该如何看待?

首先,风险权重的调整,将导致二级资本债和永续债的银行投资者风险占用提高,实际收益下降,投资意愿边际下降。

但我们认为权重调整对银行业整体影响不大。按照风险权重提高后的风险资本计算资本充足率,我们测算2022年6月末全国依然能够达到14.58%,完全能够满足监管对资本充足率的要求。而风险权重提高后,对银行体系的资本充足率影响仅为0.34%。

大行资本充足率受影响大,但大行资本充足率更高,风险权重提高对其资本充足率的影响有限;城商行、农商行受影响较小,除个别银行,绝大多数银行按照极端假设情况下计算的资本充足率仍符合监管要求。因而,实际上由于风险权重调整带来的投资意愿下降会比较小。

此外,当前银行二级资本债和永续债的参与者中,非银的占比在上升,而公募基金等非银机构的投资意愿,并不会受《巴塞尔协议Ⅲ》最终版中对于银行风险权重提高的影响。

前三季度,银行二级资本债和永续债新增审批规模有所下降,供给边际减少,稀缺性可能更加突显。

综合来看,《巴塞尔协议Ⅲ》最终版对市场影响相对较小,得益于风险可控,又兼具品种溢价和市场流动性,二级资本债和永续债预计将继续为市场所青睐,建议继续关注品种溢价和交易优势。

风险提示

宏观经济变化超预期、疫情发展超预期、信用风险持续暴露、融资政策变化超预期;文中测算具有一定主观性,仅供参考。

报告来源:天风证券股份有限公司

报告发布时间:2022年10月24日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。