【近期碳酸锂市场大事】

1. 碳酸锂价格持续下行 江西某锂盐厂以货抵款?

由于近期碳酸锂价格深度下跌,部分锂盐企业外购碳酸锂的生产成本持续倒挂,将对锂盐企业的采购经营策略和库存管理提出考验。据市场消息显示,近期江西某锂盐企业由于持续亏损,存在将部分碳酸锂产品转让并以此抵扣采购款项的情况,而这在一定程度上亦反映出近期碳酸锂价格的非理性下跌对部分高成本锂盐企业经营的影响极大。(SMM)

2. 津巴布韦总统出席中资锂矿投产仪式

津巴布韦总统姆南加古瓦29日出席津巴布韦最大锂矿比基塔矿升级改造项目竣工投产仪式。该矿曾被西方矿企控股多年,因经营不善处于破产边缘。中矿资源集团股份有限公司(中矿资源)2022年1月收购比基塔矿,2022年6月对该矿进行升级改造。姆南加古瓦在投产仪式上说,由中矿资源投资的比基塔矿升级改造项目仅用一年多时间建设完成并正式投料生产,中资公司履行了承诺,并为津巴布韦带来了先进的设备和技术。比基塔矿的投产有助于津巴布韦实现2023年矿业产值120亿美元的目标。(新华社)

3. 如果锂价跌至10万元,约有六成左右的锂盐上市公司将面临亏损

1对于近期锂价回落,近期华东一位贸易人士反馈称,“综合上下游各方预期来看,猜测跌到12万、10万和8万的都有,判断10万元出头的群体相对较多。”在12家样本公司中,7家公司当期单吨成本高于10万元,占比58%;成本低于10万元的,只有三家盐湖提锂企业,以及原料100%自给或者接近的锂辉石、锂云母提锂头部公司,总数只有5家。相当于,如果碳酸锂跌至10万元,约有六成左右的锂盐上市公司将面临亏损,并可能引发继今年4月、9月以来的再次集中减产。(21财经)

4. American旗下Falchani锂矿项目环境许可研究报告上交

据外媒报道,锂矿商American Lithium周二表示,为其在秘鲁南部的Falchani锂矿项目提交了一份早期环境许可研究报告,预计未来几个月将获批,这可能有助于快速获得项目建设许可,概略的环境影响评估已经允许在整个项目中钻探多达420个平台。上个月,American Lithium将对该项目的预估从2019年上调了476%,称该项目可拥有553万吨碳酸理当量。项目建设可能在明年或2025年开始。

5. 中国有色金属工业协会段德炳:我国已经建立起完全拥有自主知识产权的硅、锂产业技术体系

11月29日,2023年中国新能源·新材料产业大会召开。中国有色金属工业协会副会长兼秘书长段德炳表示,近年来,在新能源产业蓬勃发展的过程中,与之相关的有色金属材料,也得到快速发展,尤其是以硅和锂为代表的新能源金属品种,受到了市场前所未有的重视,取得了实实在在的发展成效。当前,我国已经建立起完全拥有自主知识产权的硅、锂产业技术体系。新建硅产能装备已全部实现国产化,部分装置大型化引领全球;晶硅产品质量大幅提升,能耗显著下降,不仅大幅降低了光伏发电成本,也为产业绿色低碳发展做出了积极贡献。(上证报)

6. 中国外运:子公司外运华中成为碳酸锂期货指定交割仓库

中国外运公告,2023年10月,根据业务需要,中国外运股份有限公司下属全资子公司中国外运华中有限公司向广州期货交易所申请碳酸锂期货指定交割仓库。根据广期所的相关要求,需由公司就上述申请事项出具《担保函》,2023年11月27日,外运华中已经获得广期所的同意,成为碳酸锂期货指定交割仓库,上述《担保函》正式生效。

7. 蓝科锂业:放货8000吨碳酸锂

蓝科锂业放货8000吨碳酸锂,结算价格基准按照现在至12月25日均价来计算。根据拿货量在结算价格基准上再进行统一折扣,其中500吨以上9折,400-500吨92折,300-400吨95折,200-300吨97折,200吨以下没有折扣。(我的钢铁网)

【碳酸锂期货产业链一览】

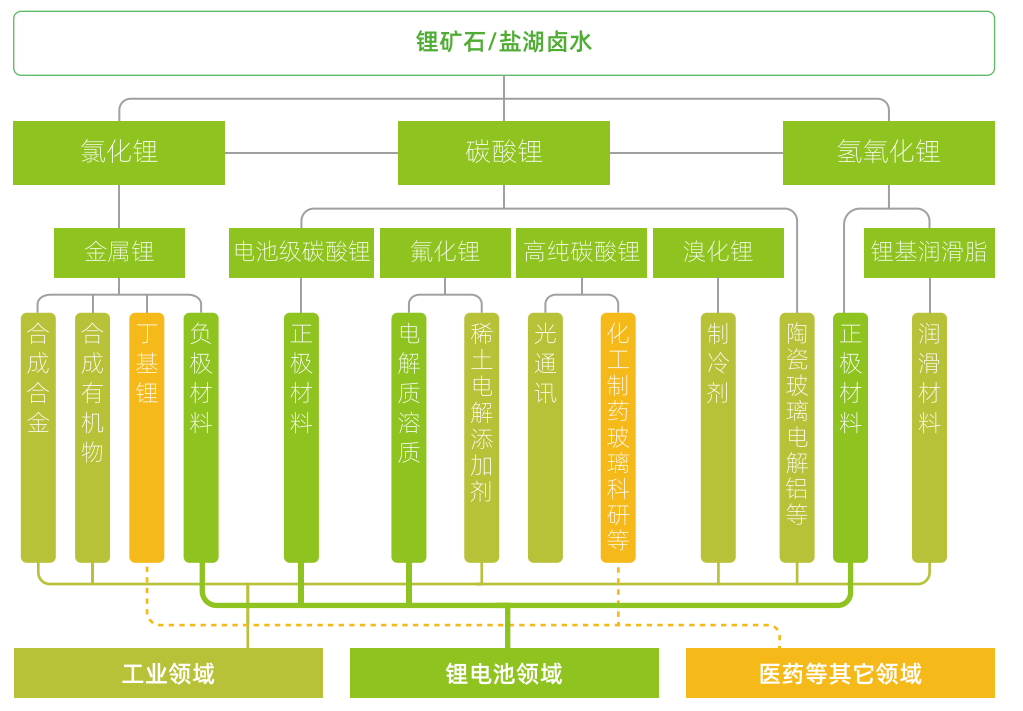

据广期所报告,碳酸锂在产业链中所处位置,大致可以由下图所示:

在锂产业链上游,锂矿石或盐湖卤水形式的锂资源经提取后,在各环节分别经加工制得一次锂盐(如碳酸锂、氢氧化锂、氯化锂)、二次/多次锂盐(如氟化锂、溴化锂)、金属锂等多种形式产品。

碳酸锂产业链中游主要是对由盐湖卤水或锂矿石生产的初级碳酸锂产品进行再加工,进而生产电池级碳酸锂及其他锂产品。目前,由于初级碳酸锂再加工的技术已十分成熟,锂矿冶炼企业基本上均能完成由锂矿生产电池级碳酸锂的全过程。盐湖提锂企业由于提纯技术、成本考量等原因大多产品为工业级碳酸锂,下游正极材料企业则会根据产品需要,委托加工企业进行提纯除杂。

在产业链下游,碳酸锂主要用于制造锂电池的正极材料,还可用于电解质溶质、玻璃、陶瓷、空调制冷剂、稀土电解添加剂等多种产品。

【碳酸锂生产特征】

据广期所报告,

1. 碳酸锂生产周期有一定季节性:1至2月由于青海盐湖结冰、企业例行装备检修、春节放假等因素,国内盐湖产量普遍下降30—40%。3月后随着气温升高,碳酸锂产量迅速回升,直到6月开工率达到顶峰。7月后由于夏季高温限电限产,碳酸锂产量小幅下降,但仍保持较高产量直到12月。

2. 碳酸锂产量提升周期较长:锂资源原材料的勘探开发是碳酸锂产能提升的基础,新矿山和新盐湖的开发需要经历以下五个步骤:勘探、可研、采矿权审批、生产工厂建设、产能爬坡。前三个步骤为前期准备阶段,不同资源类型、不同国家的审批流程区别较大,时间较为不确定。一般而言,新建锂辉石、锂云母冶炼工厂需要2至3年左右,产能爬坡至满产又需要1至2年左右;新建盐湖提锂工厂整个过程则需要5至7年。相比之下,碳酸锂下游正极材料企业扩产最短仅需6—10个月。

【碳酸锂期货价格影响因素】

据广期所报告,碳酸锂价格影响因素可从供给、需求、成本等多个角度进行探讨。

1. 供给:包括原料供应、产能利用率及新增产能释放、碳酸锂进口量、库存情况等四个方面

原料供应:锂辉石、锂云母及卤水等原料供给是否充足是碳酸锂供给的主要影响因素,其变化将直接影响碳酸锂的生产。我国锂辉石多为进口,主要影响因素包括海外锂矿企业产能释放速度及疫情等影响进口的因素等。

产能利用率及新增产能释放:国内碳酸锂企业新建产能投产、产能利用率(如检修、限电限产影响等)对碳酸锂的价格造成影响。当产能集中释放时,碳酸锂市场供给大幅增长,足以满足下游需求,碳酸锂价格倾向于下跌。

碳酸锂进口量:现阶段我国仍需依赖进口满足碳酸锂部分需求,故碳酸锂进口量的变化会影响碳酸锂供给。碳酸锂进口量主要受疫情通关、海外假期等因素影响。

库存情况:上下游企业通过调节库存情况,调控碳酸锂现货市场流通量,从而影响碳酸锂价格。

2. 需求:包括政策驱动和市场驱动两方面

政策驱动:国家为了促进节能减排、推动绿色经济,不断颁布新政策支持汽车产业的电动化转型,激励新能源汽车市场的发展。过去支持政策以补贴政策为代表,近几年主要政策有“双积分”政策和“绿牌”政策。

市场驱动:目前我国新能源汽车产业已进入市场驱动的新阶段。补贴对新能源汽车消费的促进作用正逐步消退,个人出于市场动机的购车比例已上升至接近75%。这一转变主要源于新能源电池技术提高及新能源汽车成本下降两大因素。

3. 成本:碳酸锂的成本主要包含采矿成本和加工成本

其中采矿成本与上游锂资源的类型、品位以及所采用的采矿技术等有关。一般来说,提锂成本从高到低依次排序为:锂辉石、锂云母、国内盐湖、南美盐湖。国内外相比而言,南美的盐湖资源、澳大利亚的锂辉石资源等国外锂资源品位普遍优于国内,故我国锂资源开采成本相对较高。

【碳酸锂现货市场概况】

富宝锂电网发布数据显示,今日富宝碳酸锂指数报112000元/吨,下跌3666元/吨,电池级碳酸锂报117000元/吨,下跌3500元/吨;工业级碳酸锂(综合)报106000元/吨,下跌4000元/吨。氢氧化锂指数报119000元/吨,下跌2000元/吨。锂辉石(非洲 SC 5%)报840美元/吨,持平;锂辉石(中国 CIF 6%)报1775美元/吨,下跌25美元/吨;锂辉石指数(5%≤ Li2O <6%)报10025元/吨,持平;锂云母指数(2%≤ Li2O <4%)报3750元/吨,下跌150元/吨;磷锂铝石(7%≤ Li2O <8%)报13100元/吨,持平;富锂铝电解质指数(1.5%≤Li2O<5%)报3860元/吨,持平;主力基差为-500,较昨日下跌500元/吨。

【碳酸锂期货市场概况】

截至11月30日15点收盘,广期所碳酸锂期货合约全线下跌。其中主力合约LC2401跌幅为5.81%,报106200元/吨,持仓量今日增加5083手至14.5万手。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:碳酸锂期货主力合约今日净持仓-19571手,处于净空头状态,较前一交易日的-20911手有所减少。前20席多头增持3931手,前20席空头增持1741手。值得注意的是,位列前五多空共减仓66手,其中多头减仓297手,空头增仓231手。

【机构研报对于碳酸锂期货的深度解读】

国泰君安期货:需求整体依旧偏弱,预计碳酸锂价格下方空间有限(中性)

据钢联消息,由于锂盐价格持续下跌,部分澳洲、巴西锂辉石精矿临单报价已以国内现货价格进行出售。港口尼日利亚等地的锂辉石贸易商普遍无法接受当前价格,但又看跌后市,心态较为摇摆。锂辉石精矿CIF报价今日再度下调至1775美元/吨,折合成碳酸锂成本为14.4万元/吨。近期锂辉石报价加速下移,成本支撑愈发松动。需求整体依旧偏弱,尤其是海外新能源车终端,消费者热情大幅退坡,而成本端矿石价格下行叠加美元贬值,成本支撑愈发松动。当前基本面偏弱,但是远月价格预计相对坚挺,在跨期套利约束下,预计碳酸锂价格下方空间有限。

上海中期期货:当前价位已经使矿石提锂难有利润空间,关注后续是否有企业减停产动作 (看空)

国内供应端,此前停产或检修的部分锂盐企业于11月上旬逐渐恢复至正常生产,叠加智利10月出口至国内碳酸锂增量,预计11月份国内碳酸锂供应增量。据SMM消息,某盐湖大厂放货消息尘埃落定,计划将放货8000吨碳酸锂。成本端,海外部分锂矿逐渐由Q-1调整为M+1等结算方式,外购锂矿的锂盐企业成本有边际趋降的迹象;当前价位已经使矿石提锂难有利润空间,关注后续是否有企业减停产动作。需求端,下游电池厂和新能源车都有较高的库存,对碳酸锂需求疲软,随着供应增加,碳酸锂库存不断累积近期在碳酸锂价格连续下跌之下,下游厂家减少原料采购,市场成交冷清,观望氛围浓厚。整体来看,目前供应充足,需求边际走弱,基本面过剩对价格下行的指引力量未改,预计下跌空间仍存。

光大期货:临近仓单注册,潜在问题或成为后市一定阻力(看空)

现货市场来看,近期大厂有放货动作,但目前来看下游和贸易商普遍接货意愿偏弱。基本面整体变化不大,生产端边际小幅走弱,但整体资源供应充足,需求维持弱势,且市场普遍对12月也仍有悲观预期。库存方面来看,整体库存量环比延续增加,下游库存有所消化,但购货/备货意愿或进一步降低。昨日碳酸锂期货结构由B转C,01-07价差至-1750元/吨,除了资金因素外,或是受接货意愿较差,且未来预期仍有更多现货拟流向市场,叠加终端放缓的预期逐步兑现,市场对近期的行情更加悲观,但临近仓单注册,潜在问题或成为后市一定阻力。

华泰期货:盘面会受到资金及宏观情绪等影响,建议区间操作为主(中性)

综合来看,价格下跌周期,电池厂产品库存压制,后续排产有所降低,且四季度下游正极材料及电池排产主要对于一季度终端消费,一季度新能源汽车及储能消费均处于淡季,因此消费端支撑减弱。新能源汽车竞争激烈,降本压价行为持续,叠加长期供应宽松,供应端压力较大,行业竞争压力增加,对于自有矿生产企业及矿端贸易企业,可择机在盘面进行卖出套保。对于投机者,从短期交易来看,目前期货价格宽度震荡,但盘面会受到资金及宏观情绪等影响,可能出现较大幅度震荡,建议区间操作为主。

广州期货:后市期价震荡中枢或进一步下行但跌势或相对趋缓,建议思路维持逢高空

当时盐湖企业宣布出货计划,现货市场有散单低价抛售,期货价格大跌,与近期消息面情形存在相似之处。参考历史行情,近远月差还是有一定的向均值修复的倾向,由于未来供应存在增量,后续资金完成移仓换月后,碳酸锂品种或仍维持远月贴水结构。锂价大幅下跌后,下游需求虽然维持疲软,但询价积极性增强,后市期价震荡中枢或进一步下行但跌势或相对趋缓,建议思路维持逢高空。

【未来关注的风险因素】

1. 节前补库情况;

2. 矿端到港情况;

3. 企业开工情况;

4. 原料供应稳定情况;

5. 新能源汽车产销情况;

6. 锂矿项目投产情况等。