转自:财联社

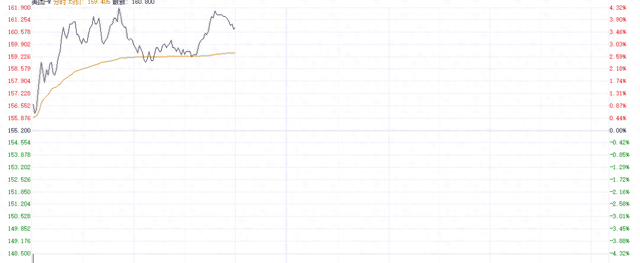

财联社2月12日讯(编辑 胡家荣)近日京东宣布“零佣金”招募餐饮商户入驻。美团股价昨日大幅走低,不过今日出现回暖。截至发稿,涨3.54%,报160.60港元。

注:美团的股价表现

事实上,随着电商流量增长趋于饱和,获取新流量的难度加大,外卖业务成为了各大互联网巨头争夺的重点。京东此次以“零佣金”策略进入外卖市场,显然是为了在这个竞争激烈的市场中开辟新的增长点。

对于京东入局,花旗指出,可能在短期内对美团的外卖收入和单位经济效益产生一定压力。然而,考虑到美团庞大的订单量和较高的交易转化率,餐饮商户可能会继续依赖美团平台,而将京东平台视为额外的交易或商品交易总额来源。从财务角度来看,京东进军外卖业务目前有助于改善达达的运营,新增的成本或亏损预计处于可控范围内。

与此同时,美团也在积极拓展其业务版图。旗下KeeTa率先进入香港和中东市场,国信证券预计KeeTa在这些地区的年化利润可能达到50亿元。

瑞银指出,京东进军外卖业务的尝试旨在提高用户黏性和购买频率,同时实现业务多元化。京东还希望通过以旧换新补贴带来的用户增长来留住用户,这使其第四季度的每日活跃用户和每月活跃用户同比增长了9%。

京东在1月提出接管其即时配送公司达达,瑞银认为集团的目标还包括提升其即时零售业务的库存单位(SKU)丰富度,以更好地满足用户需求并提升用户体验。该行认为这是对其现有即时配送业务的补充,而非与美团正面竞争。总体而言,该行相信京东在这项投资中仍将高度注重投资回报率,对盈利的影响将会轻微。

该行还认为,京东在短期内通过较低的商家佣金费用和较高的用户补贴可能会吸引注意力,但长期来看,京东不太可能动摇美团的竞争地位。

(财联社 胡家荣)

海量资讯、精准解读,尽在新浪财经APP