(来源:中原证券研究所)

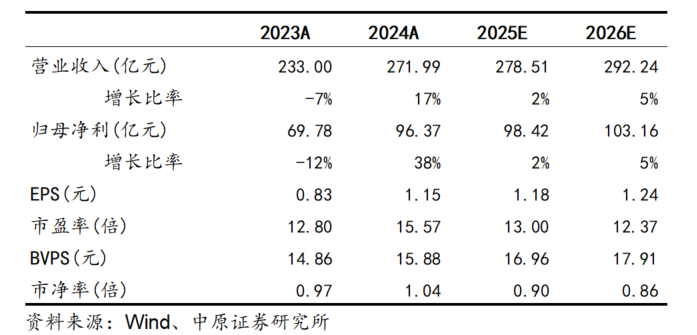

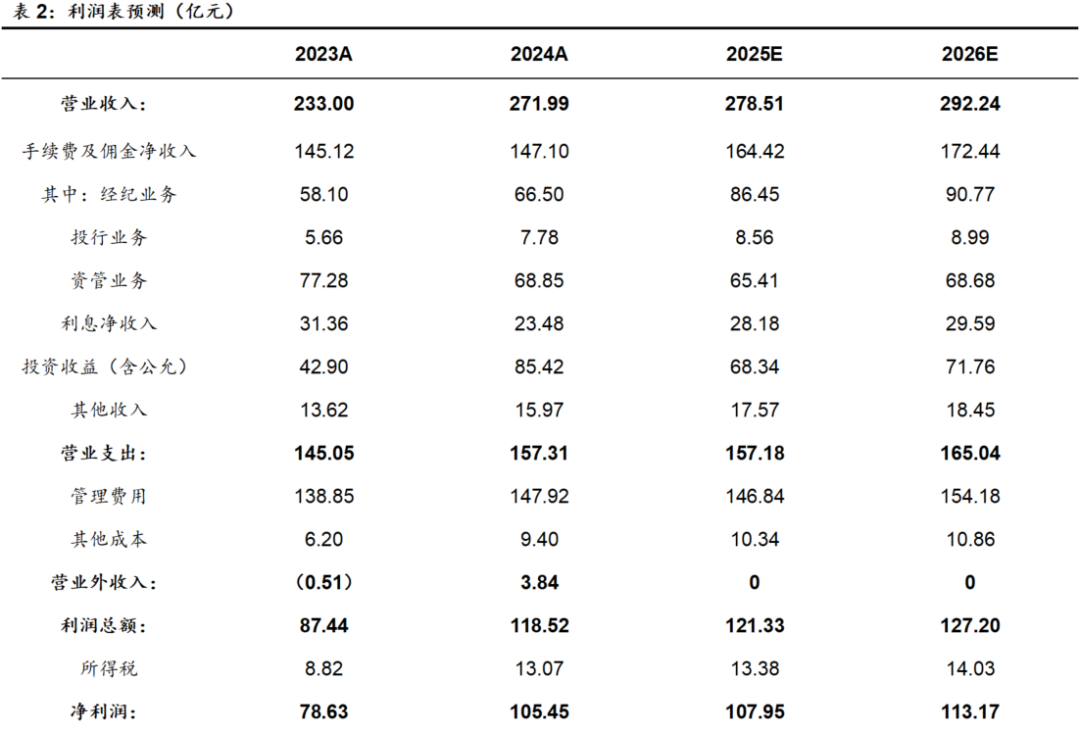

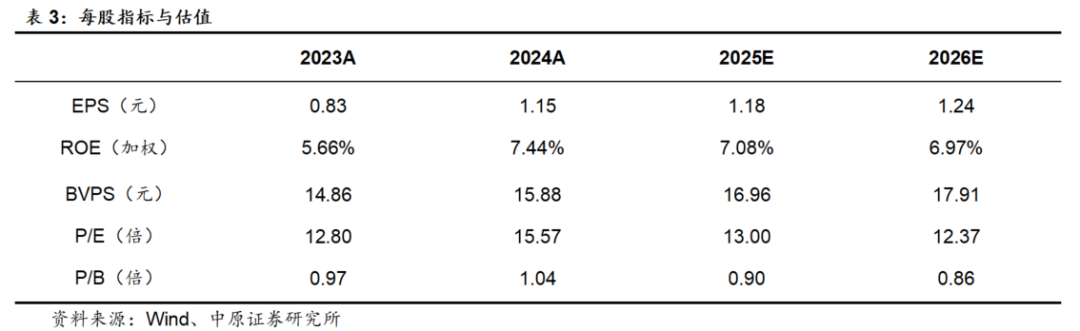

2024年年报概况:广发证券2024年实现营业收入271.99亿元,同比+16.74%;实现归母净利润96.37亿元,同比+38.11%;基本每股收益1.15元,同比+38.55%;加权平均净资产收益率7.44%,同比+1.78个百分点。2024年末期拟10派4.00元(含税)。

点评:1.2024年公司投行业务净收入、投资收益(含公允价值变动)占比出现提高,经纪及资管业务净收入、利息净收入、其他收入占比出现下降。2.代理股基交易量随市增长,市场份额小幅回升,合并口径经纪业务手续费净收入同比+14.46%。3.股权融资规模随市承压,债权融资规模保持较高增速,合并口径投行业务手续费净收入同比+37.46%。4.受降低综合费率影响,公募业务规模增长但收入小幅下滑,合并口径资管业务手续费净收入同比-10.91%。5.权益自营及固收自营均取得较好的投资业绩,合并口径投资收益(含公允价值变动)同比+99.11%。6.两融规模市占率稳步提升,股票质押规模明显下降,合并口径利息净收入同比-25.13%。

投资建议:报告期内公司代理股基交易量市场份额止稳回升,非货公募基金保有规模稳居行业第三;境内股债承销规模均进入行业前十,境外股债融资成绩优异,投行业务净收入低基数下实现逆市增长;权益及固收自营均取得较好投资业绩,合并口径投资收益(含公允价值变动)同比高增进而提振公司整体业绩;受降费影响公募基金收入贡献略有下降,但公司大资管业务具备较为显著的品牌优势及投研优势,未来有望持续受益于大力发展权益基金、加大中长期资金引入力度等资本市场改革系列政策红利。预计公司2025年、2026年EPS分别为1.18元、1.24元,BVPS分别为16.96元、17.91元,按4月15日收盘价15.34元计算,对应P/B分别为0.90倍、0.86倍,维持“增持”的投资评级。

风险提示:1.权益及固收市场环境转弱导致公司业绩出现下滑;2.市场波动风险;3.资本市场改革的政策效果不及预期。

广发证券2024年报概况:

广发证券2024年实现营业收入271.99亿元,同比+16.74%;实现归母净利润96.37亿元,同比+38.11%;基本每股收益1.15元,同比+38.55%;加权平均净资产收益率7.44%,同比+1.78个百分点。2024年末期拟10派4.00元(含税),与中期已实施的10派1.00元(含税)合并计算,2024年全年分派红利总额占合并报表中归属于上市公司普通股股东的净利润的比率为39.46%,同比+6.76个百分点。

点评:

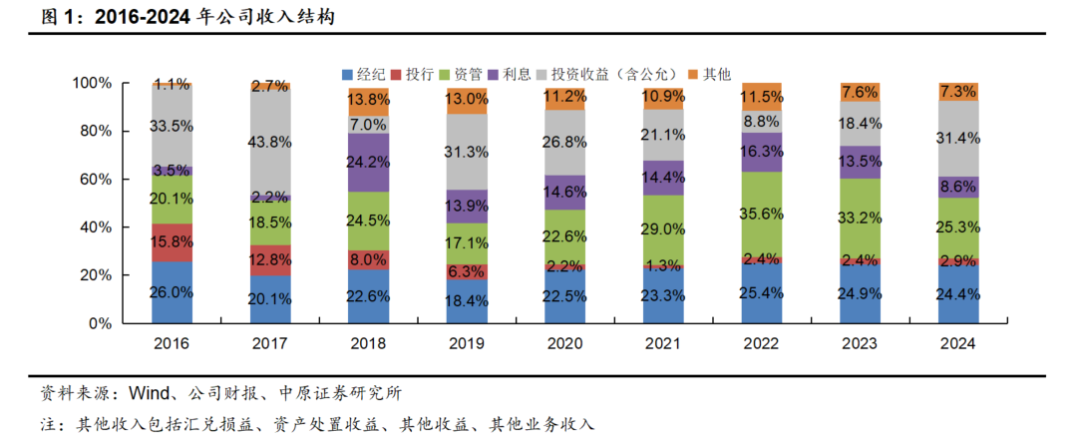

1. 投行业务净收入、投资收益(含公允价值变动)占比出现提高

2024年公司经纪、投行、资管、利息、投资收益(含公允价值变动)和其他业务净收入占比分别为24.4%、2.9%、25.3%、8.6%、31.4%、7.3%,2023年分别为24.9%、2.4%、33.2%、13.5%、18.4%、7.6%。

2024年公司投行业务净收入、投资收益(含公允价值变动)占比出现提高,经纪及资管业务净收入、利息净收入、其他收入占比出现下降。其中,投资收益(含公允价值变动)占比提高的幅度较为明显。

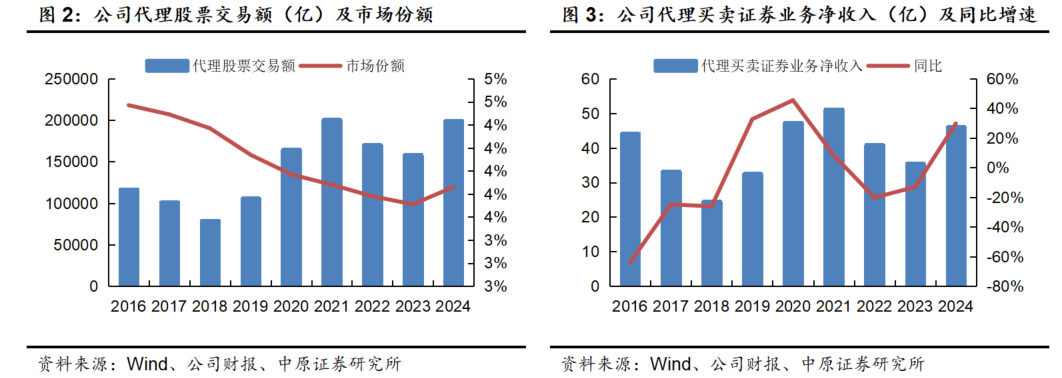

2. 代理股基交易量随市增长,市场份额小幅回升

2024年公司实现合并口径经纪业务手续费净收入66.50亿元,同比+14.46%。

报告期内公司代理股票基金交易额23.95万亿(双边统计),同比+28.98%。其中,代理股票交易量19.89万亿,同比+25.99%;市场份额3.86%,同比+0.15个百分点。报告期内公司实现代理买卖证券业务净收入45.99亿元,同比+29.77%。

代销金融产品业务方面,报告期内公司代销各类金融产品合计9558.93亿元,同比+7.45%。截至报告期末,公司代销金融产品保有规模超2600亿元,同比+22%。报告期内公司实现代销金融产品业务收入6.52亿元,同比-17.51%。

期货经纪业务方面,报告期内广发期货成交量市场份额2.12%,同比+0.60个百分点;成交金额市场份额2.08%,同比+0.51个百分点。报告期内公司实现期货经纪业务净收入6.46亿元,同比+17.63%。

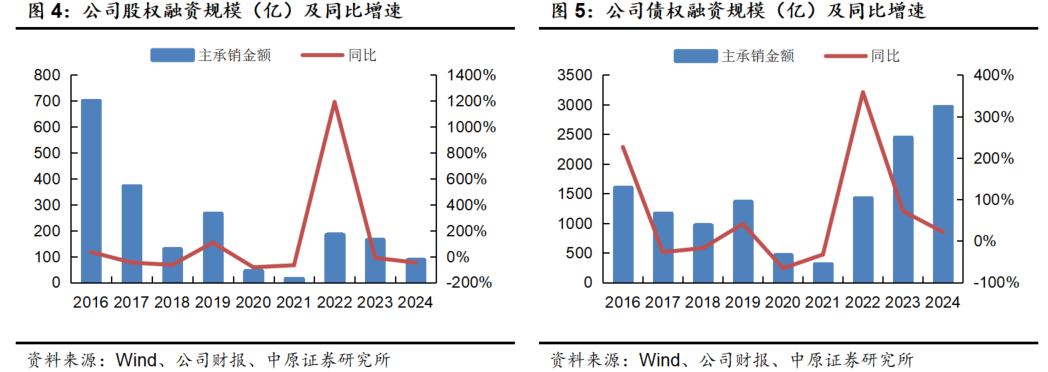

3. 股权融资规模随市承压,债权融资规模保持较高增速

2024年公司实现合并口径投行业务手续费净收入7.78亿元,同比+37.46%。

股权融资业务方面,报告期内公司完成股权融资主承销金额86.66亿元,同比-47.05%。其中,完成IPO主承销金额8.05亿元,同比-60.40%;完成再融资主承销金额78.61亿元,同比-45.15%。根据Wind的统计,截至2024年4月15日,公司IPO项目储备7个(不包括辅导备案登记项目),排名行业第10位。

债权融资业务方面,报告期内公司各类债券主承销金额2963.22亿元,同比+21.22%,再创2016年以来新高。

财务顾问业务方面,报告期内公司完成境内具有行业及区域影响力的重大资产重组项目与财务顾问项目5单,涉及交易总额133.57亿元。

境外股权融资方面,报告期内公司完成12单港股IPO项目,发行规模68亿美元;完成1单美股IPO项目,发行规模2189万美元;完成1单再融资项目,发行规模25亿美元。截至报告期末,公司在我国香港市场股权融资业务排名中资券商第4位。境外债权融资方面,报告期内公司中资境外债承销金额110.22亿美元。

4. 受降低综合费率影响,公募业务规模增长但收入小幅下滑

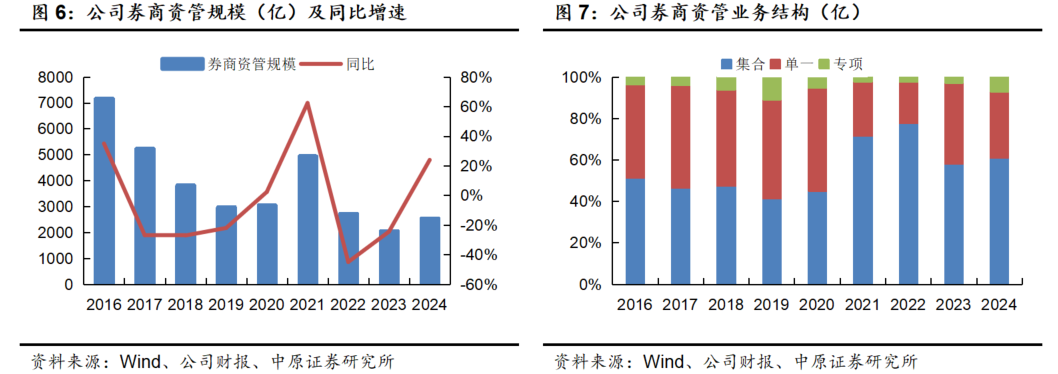

2024年公司实现合并口径资管业务手续费净收入68.85亿元,同比-10.91%。

券商资管业务方面,截至报告期末,广发资管资产管理总规模为2535.16亿元,同比+23.87%。其中,集合、单一、专项资管规模分别为1544亿、812亿、180亿,同比分别+357亿、+10亿、+121亿。报告期内公司实现资产管理业务净收入4.21亿元,同比+13.27%。

公募基金业务方面,截至报告期末,公司控股子公司广发基金(持股54.53%)管理的公募基金规模为14655亿元,同比+19.93%;剔除货币市场型基金后的规模合计8403.56亿元,同比+25.39%,排名行业第3位,同比持平。报告期内广发基金实现营业收入72.60亿元,同比-5.01%。

公司参股的易方达基金(持股22.65%)管理的公募基金规模为20536亿元,同比+22.43%;剔除货币市场型基金后的规模合计14309.81亿元,同比+41.14%,排名行业第1位,同比持平。报告期内易方达基金实现营业收入121.09亿元,同比-3.13%。

私募基金业务方面,报告期内广发信德聚焦布局生物医药、智能制造、新能源、企业服务等行业。截至报告期末,广发信德在管基金存量实缴规模约170亿元,同比持平。报告期内广发信德实现营业收入1.66亿元,同比-35.67%。

5. 权益自营及固收自营均取得较好的投资业绩

2024年公司实现合并口径投资收益(含公允价值变动)85.42亿元,同比+99.11%。

权益类自营业务方面,报告期内公司坚持价值投资思路,强化自上而下的宏观策略与行业及个股的研究相结合,利用多策略投资工具降低投资收益波动,取得了较好的投资业绩。

固收类自营业务方面,报告期内公司较好地控制了债券投资组合的久期、杠杆和投资规模,有效把握市场结构性机会,实现较好的投资业绩。

另类投资业务方面,报告期内广发乾和聚焦布局硬科技、AI+、先进制造、医疗健康、特殊机会投资等领域。报告期内广发乾和实现营业收入-8.57亿元,同比-253.05%。

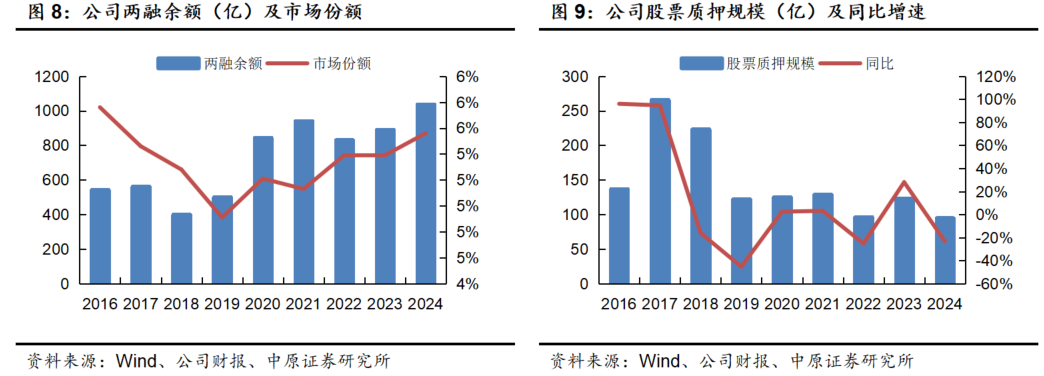

6. 两融规模市占率稳步提升,股票质押规模明显下降

2024年公司实现合并口径利息净收入23.48亿元,同比-25.13%。

融资融券业务方面,截至报告期末,公司两融余额为1036.86亿元,同比+16.52%;市场占有率5.56%,同比+0.17个百分点。报告期内公司实现融出资金利息收入49.44亿元,同比-5.06%。

股票质押式回购业务方面,截至报告期末,公司通过自有资金开展场内股票质押业务余额为94.55亿元,同比-23.29%。报告期内公司实现股票质押回购利息收入4.79亿元,同比-6.06%。

投资建议

报告期内公司代理股基交易量市场份额止稳回升,非货公募基金保有规模稳居行业第三;境内股债承销规模均进入行业前十,境外股债融资成绩优异,投行业务净收入低基数下实现逆市增长;权益及固收自营均取得较好投资业绩,合并口径投资收益(含公允价值变动)同比高增进而提振公司整体业绩;受降费影响公募基金收入贡献略有下降,但公司大资管业务具备较为显著的品牌优势及投研优势,未来有望持续受益于大力发展权益基金、加大中长期资金引入力度等资本市场改革系列政策红利。

预计公司2025年、2026年EPS分别为1.18元、1.24元,BVPS分别为16.96元、17.91元,按4月15日收盘价15.34元计算,对应P/B分别为0.90倍、0.86倍,维持“增持”的投资评级。

风险提示:1.权益及固收市场环境转弱导致公司业绩出现下滑;2.市场波动风险;3.资本市场改革的政策效果不及预期。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: