作者丨Amrita Roy

编译 | 华尔街大事件

尽管lululemon(NADAQ:LULU)基本面强劲且增长目标可实现,但鉴于关税风险加大和收益率上升,上涨潜力有限,这可能会影响该公司的增长计划。该公司于3月底公布了2024财年第四季度财报,其营收和盈利均超出预期,这得益于其美国市场的增长趋于稳定,同时其国际市场的增长势头也持续保持,尤其是在产品创新方面,该公司通过品牌宣传活动、专属会员活动以及新店开设等方式,加倍提升客户体验。

然而,投资者选择忽略其强劲的第四季度业绩,而将目光投向2025财年。根据管理层的指引,由于外汇和关税相关的不利因素,预计2025财年的收入和盈利增长将放缓,而不断增长的库存引发了人们对未来利润压力加剧的担忧。

尽管关税环境在一段时间内仍将保持不稳定,但我们应该预期未来几个月贸易伙伴之间谈判的增多将带来缓和,因为美国政府不希望引发高通胀和高利率的滞胀环境,从而迫使资本外逃。

因此,最糟糕的情况可能已经反映在价格中lululemon 的股价在过去一个月中经历了对其收入和盈利预期的一系列负面修正。

此外,管理层将能够推动其 Power of Three x2 的三大支柱的增长,即国际扩张、产品创新和客户体验,从而提高其运营地区的每用户平均收入并提高盈利能力。因此,FENXS 将把该股评级上调至当前水平的“买入”,目标价为 370 美元。

lululemon 公布了其 2024 财年第四季度财报,总收入同比增长 13% 至 36 亿美元,超出预期。不包括第 53 周,总收入按固定美元汇率计算增长 8% 或 9%,可比销售额同比增长 3%。盈利能力方面,毛利润同比增长 15%,利润率扩大 100 个基点至 60.4%,同时,由于产品成本降低、降价幅度减少和损耗减少,其营业收入也同比增长 14%,利润率上升 40 个基点至 28.9%。

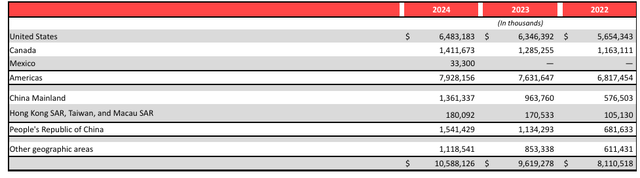

按地区划分,美洲地区收入(不包括第53周)按固定美元汇率计算增长2%,达到28亿美元,占总收入的77%。与上年相比,美洲地区收入贡献下降了400个基点,原因是国际地区业务增长加速。

尤其令人乐观的是美洲市场的可比销售额增长率。在经历了几个季度的下滑之后,美洲市场的可比销售额在第四季度保持平稳,这得益于美国市场的稳定以及加拿大市场的持续增长势头。在财报电话会议上,管理层将美国市场的稳定归功于顾客对其产品更新的良好反响。

与此同时,其国际业务收入强劲增长,同比增长30%,按固定美元计算同比增长32%(不包括第53周),可比销售额同比增长22%。这符合该公司“三倍增长”计划,其中国际扩张是其三大增长支柱之一。在其国际业务中,中国大陆地区收入按固定美元计算同比增长39%,达到4.25亿美元(不包括第53周),与上一季度的增长率持平。同样值得注意的是,中国大陆地区收入占总收入的比重为12%,而上年同期为9%,这表明lululemon 的国际扩张战略取得了成功。世界其他地区(作为国际部门的一部分)的收入也同样如此,按固定美元计算(不包括第 53 周),该区域收入同比增长 26%,达到 3.924 亿美元,占总收入的 11%,而上年为 9%。

移至lululemon 的 Power of Three x2 计划中的第二大增长支柱是产品创新,在财报电话会议上,首席执行官讨论了 Glow Up、Daydrift 和 BeCalm 等新产品线的成功,这些产品线广受好评,预计将以新激活和平均订单量的形式推动进一步增长。此外,在产品线方面,管理层信心十足,他们计划更新男装 Mile Maker 系列,并为女装 Fast & Free 系列增加季节性款式和颜色,同时推出一种名为 Lululinen 的新面料,该面料具有一些技术性能属性。虽然女装类别对总收入的贡献超过 63%,但男装类别是增长更快的细分市场,第四季度收入同比增长 12%,对总收入的贡献不断增加。

最后,继续lululemon 的第三大增长支柱是顾客体验。公司门店收入同比增长 12%,数字渠道收入增长 4%。为了提升顾客体验,公司高度重视品牌宣传活动,旨在培养现有顾客的忠诚度并吸引新顾客。尤其值得注意的是公司在三月中旬举办的“会员疯狂”活动,该活动为会员提供引人入胜的专属体验,有助于提升其数字渠道收入。同时,公司还计划在 2025 年将门店规模扩大约 10%,开设 40 至 45 家新店,重点关注国际市场,尤其是在华市场。

尽管第四季度表现强劲,但自盈利以来,该股一直处于下跌趋势,这背后有三个因素。

第一的,lululemon管理层预计2025财年营收将在111.5亿美元至113亿美元之间,扣除2024年第53周,增长率为7%至8%。需要注意的是,这一增速较2024财年的水平有所放缓,2024财年营收增长超过10%。盈利能力也同样如此,预计每股摊薄收益将在14.95美元至15.15美元之间,同比增长仅为1.5%,而2024财年的增长率为20%。

其次,该公司还概述了他们将面临与关税相关的20个基点的不利因素,这已包含在其业绩指引中。尤其是在营业利润率方面,他们预计25财年将下降100个基点,其中50%归因于外汇和关税方面的不利因素。当被问及如果关税扩大到更广泛的地区,他们将采取哪些潜在的缓解策略时,管理层表示,如果环境发生变化,他们将继续监控成本结构和定价。然而,由于越南和柬埔寨表达了谈判意愿,加上特朗普总统和财政部长贝森特在对华互惠关税幅度问题上的态度日益缓和,该公司股价近期有所企稳。

最后,Lululemon 第四季度库存同比增长 9%。在关税对消费者需求影响尚不明朗的环境下,如果需求下降速度快于预期,库存水平上升可能会带来麻烦,导致降价幅度加大,利润率承压。

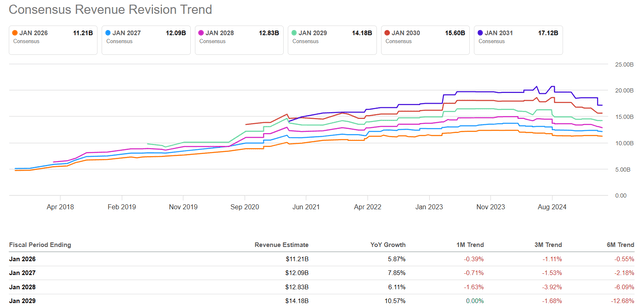

展望未来,在构建估值模型时,分析师将参考管理层对 25 财年的指导以及之后几年的普遍预期。

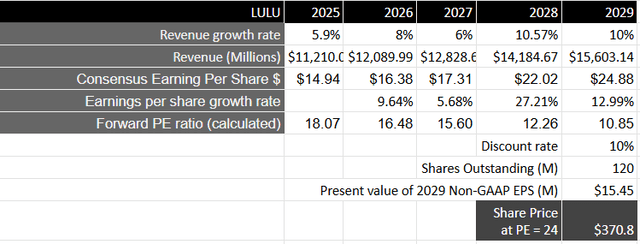

从收入角度来看,Lululemon 预计营收将增长 5.9%,随后在 2026 财年和 2027 财年将以高个位数增速增长,之后将以十几位的低位增速增长,到 2029 财年营收将达到约 156 亿美元。关于这一点,如下图所示,lululemon 的预期营收一直在被下调。虽然部分原因是投资者担心关税会对公司营收和利润产生影响,但该公司也需要不断创新,在产品创新中增添新意,才能保持领先于竞争对手,这些竞争对手主要包括耐克 ( NKE )、Deckers Outdoor ( DECK ) 和 On Holding ( ONON )。不过,管理层仍致力于其 Power of Three x2 框架的三大增长支柱,即国际扩张、产品创新和客户体验,相信这应该有助于该公司实现 2029 财年的一致营收目标。

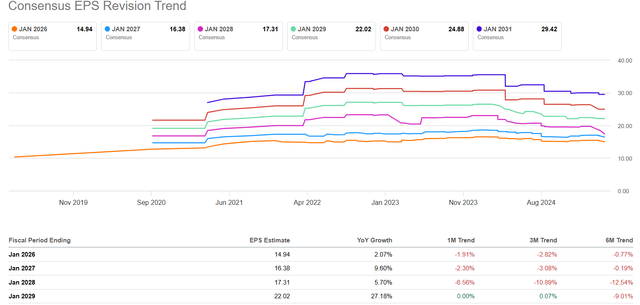

从盈利能力来看,根据市场普遍预期,lululemon 预计其 2025 财年的稀释每股收益将增长 2%,达到 14.94 美元。但如下图所示,由于公司能够通过提高其各运营地区的每位客户平均收入 (APC) 来提升单位经济效益,预计未来几年的增长速度将加快。这意味着到 2029 财年,lululemon 的稀释每股收益将达到 22.02 美元,按 10% 的折现率计算,相当于每股 15.45 美元的现值。

该股目前的市盈率仅为其2029财年预期每股收益的10.85倍,这个估值被严重低估了。随着贸易战担忧的缓解,投资者信心将会恢复,因为该公司已做好准备,进一步渗透国际市场,这将在未来几年为其总收入贡献更大的份额。因此,其市盈率至少应为标准普尔500指数15倍的10年平均市盈率的1.5倍,相当于市盈率为24倍,目标价为370美元,较当前水平有37%的上涨空间。

假设在最坏的情况下,假设缓冲幅度为 15-20%,我们仍然可能获得 22% 至 27% 的净上涨空间,这使得它在当前水平上成为一个有吸引力的投资机会。

贸易环境可能还会持续动荡一段时间。但最糟糕的情况可能已经反映在价格中lululemon,尤其是考虑到特朗普政府不希望因自身引发的增长放缓而导致资本离开其经济,我们很可能在未来几个月看到关税战的降级。

该公司的基本面持续良好,尽管预计2025财年的增长速度将放缓,但分析师相信此后几年可比价格将趋于正常化。作为现有投资者,将以当前价格增持该股,并将评级上调至“买入”,目标价为370美元。