2024年,白酒行业的境遇不好,直面需求疲软、库存增加等问题。进入2025年后,白酒行业的调整仍在继续,投资者信心依然承压。

同花顺数据显示,2025年初至4月30日,白酒板块累跌逾13%,跌幅位居A股前列,仅次于光伏设备、果链等少数几个板块,表现疲软。

其中,山西汾酒(600809.SH)年内涨逾12%,今世缘、贵州茅台(600519.SH)也录得上涨,其余多数白酒股遭遇不同程度的下跌,酒鬼酒(000799.SZ)、皇台酒业、金种子酒跌幅较大。

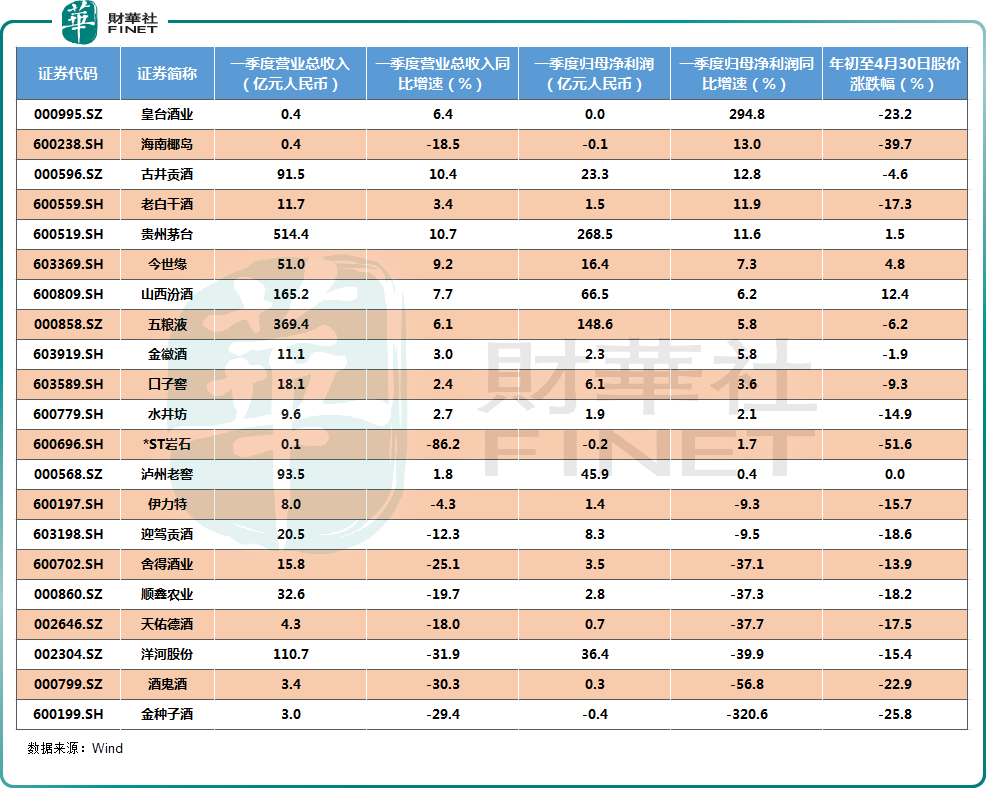

值得一提的是,截至目前,白酒股已经全部披露了2025年首季业绩,表现同样不佳。

贵州茅台表现较好,洋河再遭业绩下滑

从营收来看,在规模方面,贵州茅台依然是独一档的存在,一季度实现营业总收入514.4亿元;紧随其后的是五粮液(000858.SZ),期内实现营业总收入369.4亿元;此外,一季度营业总收入过百亿的酒企还有山西汾酒、洋河股份(002304.SZ);一季度,营业总收入不足10亿的则有水井坊(600779.SH)、酒鬼酒等8家。

增速方面,11家酒企在一季度实现营业总收入增长,表现最好的是贵州茅台和古井贡酒,增速分别为10.7%、10.4%,其余酒企营业总收入的同比增速均不足10%;此外,还有10家酒企的营业总收入在一季度遭遇下滑,其中酒鬼酒同比下滑30.3%,洋河股份同比下滑31.9%,较为引人注目。

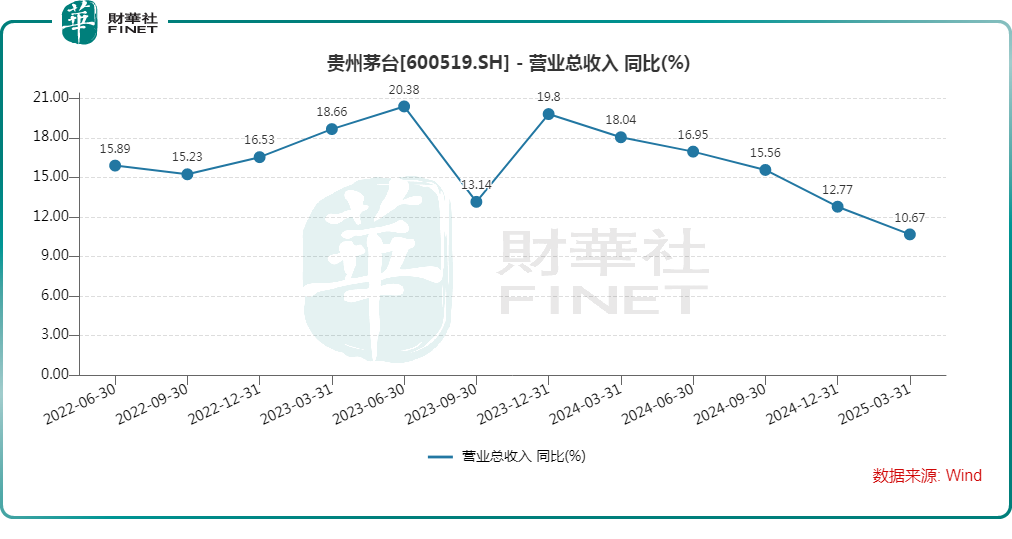

值得注意的是,即便是贵州茅台,其近年营业总收入的增速也是一季低于一季,疲态比较明显。

从归母净利润来看,在规模方面,贵州茅台、五粮液遥遥领先,一季度分别实现归母净利润268.5亿元、148.6亿元;紧随其后的是山西汾酒、泸州老窖、洋河股份,分别为66.5亿元、45.9亿元、36.4亿元;余者皆在30亿元以下,其中海南椰岛、*ST岩石、金种子酒在一季度遭遇小幅亏损。

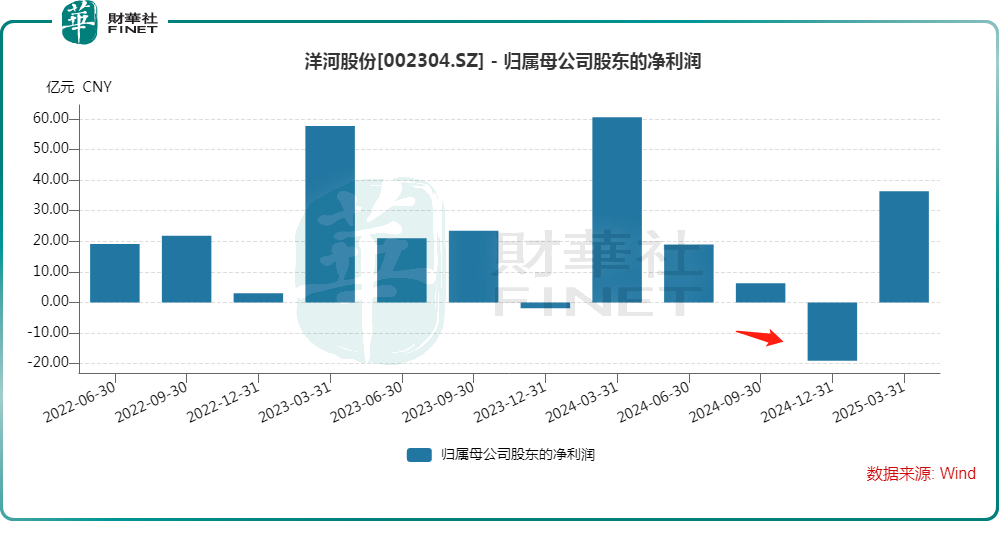

需要指出的是,白酒第二梯队之争主要围绕山西汾酒、泸州老窖、洋河股份这三家酒企,早期洋河股份在利润规模上占据明显优势,但是山西汾酒近年增势更猛,而从一季度的利润规模来看,山西汾酒已经大幅超过洋河股份。

之所以出现这种情况,主要在于利润增速的变化,虽然山西汾酒近年利润增长也放缓了,但洋河股份在2024年、2025年一季度连遭大幅下滑,甚至在2024年四季度出现大幅亏损。

具体来看,归母净利润增速方面,皇台酒业表现亮眼,一季度归母净利润同比增长了294.8%,但其归母净利润仅为343.7万元;海南椰岛、古井贡酒、老白干酒和贵州茅台一季度的归母净利润同比增长率超过10%;此外还有8家酒企一季度的归母净利润实现增长。

其中,在披露一季度业绩后,贵州茅台获得了中金公司、平安证券、华泰证券等多家机构的看好,但从单季度归母净利润的同比增速来看,其实整体也有增长放缓的趋势。

而在另一边,8家酒企在一季度遭遇归母净利润下滑,其中金种子酒的利润同比下滑320.6%,酒鬼酒一季度下滑56.8%,洋河股份一季度下滑39.9%。

机构对行业前景有何看法?

作为A股市场的明星板块之一,白酒股是机构重点关注的目标,近期亦有多家机构对白酒行业发表了最新看法。

东海证券日前发布研报称,白酒板块估值处于底部区间,且基本面预期较低,风险充分释放,期待后续政策持续加码带动白酒需求修复。白酒行业竞争加剧,头部酒企主动降速且经营业绩稳健,建议关注高端酒和区域龙头。

华创证券在近期的研报中表示,白酒仍处出清筑底期,下半年有望边际好转。结合2024年第四季度及2025年一季度来看,白酒仍处出清筑底期,行业风险已从表外渠道传导至多数上市公司表内,第一季度多数酒企适度调减目标、放缓回款发货节奏、节后宣布停货,减轻渠道压力,行业整体回款发货进度略有放缓,但头部酒企基本完成开门红规划。展望后续,行业理性降速、二季度进一步出清后,有望迎来底部信号。

从目前的情况来看,多家机构仍比较看好白酒股的后续走势,但真正要走出来仍需时间,同时不同价格带的酒企前景并不完全相同。