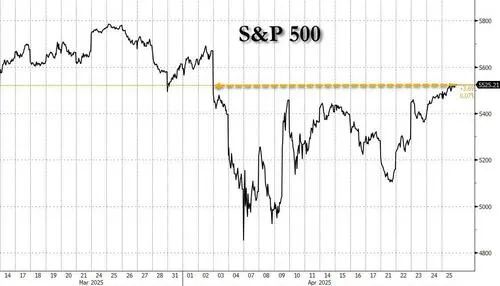

正如高盛美国顶级交易员John Flood在其最新Mark to Market报告中所写,在4月3日,标普500指数(S&P 500)开盘价为5462点(当时是在4月2日收盘后首次通过ZeroHedge发布的照片看到了现在著名的关税清单,那是当时约15分钟内唯一的关税消息来源)。四天后的4月7日,S&P 500跌至一年来的最低点4835点。而在上周五,在连续4个交易日上涨(期间S&P 500上涨了735个基点)之后,收盘报5525点。

正如Flood重复强调的那样,“这是一次疯狂的旅程。”那么我们是如何走到这一步的?接下来又是什么局面?以下是Flood最新报告中的一些节选观点:

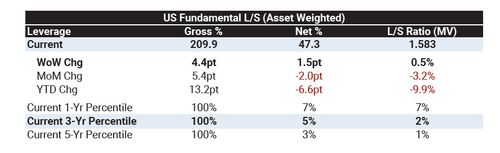

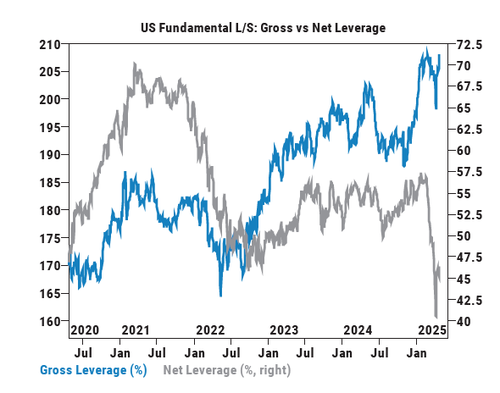

Flood回顾指出,3月7日和3月10日是他见过的对冲基金圈子里最猛烈的去杠杆和利润损失(PnL destruction)之一(在短短两天内发生)。幸运的是,这次回撤为4月2日前后更清晰的持仓状态奠定了基础。对冲基金大幅削减了净敞口,但由于继续通过宏观产品做空(对冲),总敞口仍然顽固地维持在高位(因此导致4月9日S&P 500大涨10%)。高盛的PB(Prime Brokerage)团队估计,平均基本面多空对冲基金(L/S HF)今年以来大约下跌了1%。当前总敞口为210%(过去一年中处于第100百分位),净敞口为47%(处于过去一年中的第7百分位)……

如之前所述,长线资金(Long Only Community)在3月基本上是“瘫痪”状态,为4月2日的事件做准备。事实上,4月2日政府公布的内容大家都已知,无需赘述。

随后从4月3日到上周一(4月21日),高盛观察到美国股市中长线资金群体持续且大规模地卖出。在整个4月,大型资产管理机构都处于现金筹集模式(本季度开始时,他们持有的现金比例创历史最低,仅占资产管理规模的1.4%,而讽刺的是,此时Buffett的现金持有量创下新高——不过这个数字自4月2日后已经明显上升,本周将公布最新估算数据)。

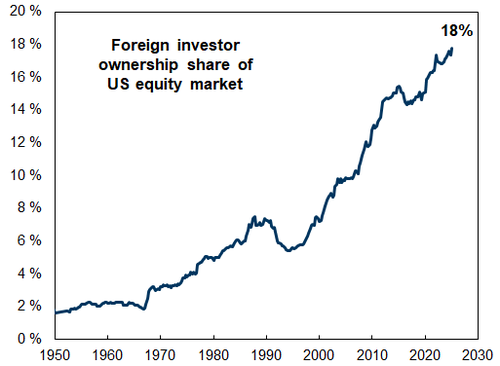

总结来说,在Flood看来,美国资产的拥挤交易程度比大多数人预期的还要严重。外国投资者持有的美股规模非常可观(约占整个美国股市的18%)……

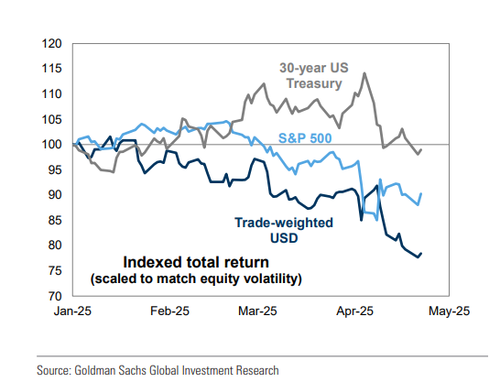

……以及美债(占整个美国债券市场的20%以上)。随着上述美国资产管理者供给的增加,高盛还观察到来自全球主权财富基金(SWFs)在美国股市中进行去杠杆操作(尤其是在大型科技股和银行股)。在美股被大量抛售的同时,美元(USD)和美国国债(USTs)也承受了巨大压力,这种情形并不常见(更像是新兴市场风格的交易方式)。总结来说,“感觉上,外国投资者在股市、外汇和债市上同时削减了对美国资产的敞口。我们认为美元(USD)仍有下行趋势。”

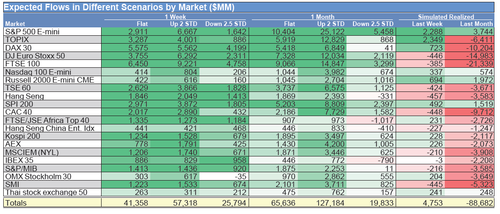

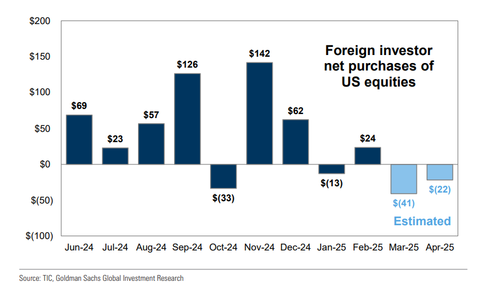

在上周的一份报告中,高盛估计,自3月初以来,外国投资者大约卖出了600亿美元的美股……

这也引出了Flood看到的一些“绿 shoots”:上周,大型科技股(尤其是受国际大卖家主导的)供应量开始减少。高盛还观察到,在INTC和GOOGL公布财报后,资产管理机构对Mag 7(七大科技股)的需求有所回升。接下来需要观察的是这种趋势(美国长线资金买盘增加 / 国际卖盘减少)能否持续,高盛将密切监控。

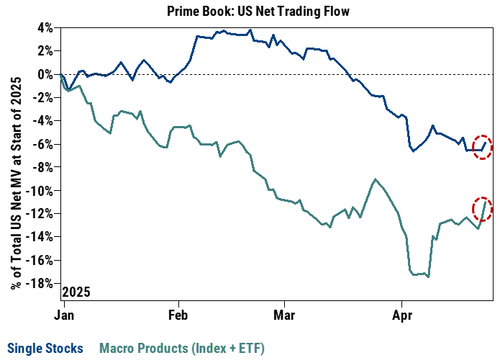

另外,在上周三(4月23日),高盛的PB账簿(对冲基金交易)记录了过去一年中第五大净买入力度(+2.2个标准差),以宏观产品(Macro Products)的空头回补和个股(Single Stocks)买入为主。宏观产品和个股分别占总名义净买入额的68%和32%。虽然只是单日数据,但宏观空头回补+个股买入通常是市场变得更健康的信号。Flood希望在接下来一周看到更多类似的交易日,以便更有信心看多。

尽管上周资金流动更积极,价格表现也更好,Flood仍然认为我们尚未“脱离险境”;在他看来,“S&P 500现在交易在4月2日关税公告前的水平,这种情况感觉有些不对。”不过他也认为,市场下限已经上移,“在4月初互征关税公告后,大多数投资者曾认为4600点是合理的底部(以经济衰退时从高点回撤25%的中位数推算得出)。而现在,大多数当时买在4600的人已经将预期底部上移至5000点。”

什么会促使长线资金重新稳定、持续回归买盘?

高盛认为,上周的走势是朝正确方向迈出的一步,尤其是在4月22日晚,Trump似乎有意降低了与美联储(Fed)和中国的紧张关系。投资者也在关注企业财报的表现(到目前为止普遍好于预期)。最重要的是,他们希望看到多个贸易协议被达成,并且通过WSJ而非Trump在X平台上正式公布详细内容,在7月初90天暂停期结束前。

不过,Flood指出,在他呼吁更加积极加仓之前,还有三个方面需要进一步改善:

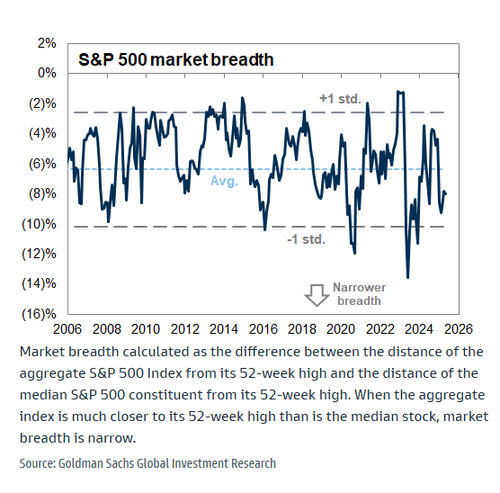

1)市场广度(Breadth)

目前仍明显低于历史均值……

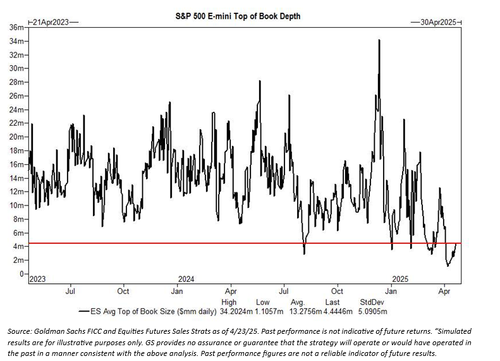

2)流动性(Liquidity)

目前标普500 E-mini期货盘口深度约为400万美元(4月9日曾跌破100万美元,上一次出现这种情况还是2020年3月),仍远低于历史均值约1300万美元。意味着稍微有些交易就能推动价格剧烈波动,市场仍需警惕大幅波动。

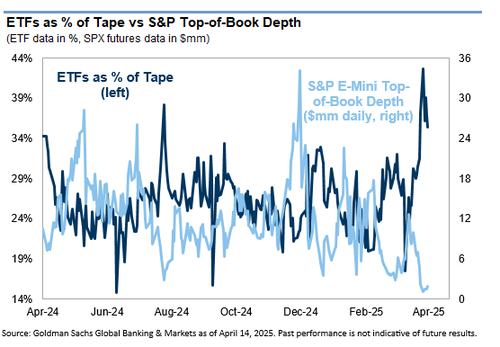

3)ETF交易量占比

由于期货流动性受限,专业投资者越来越依赖ETF进行对冲。4月9日ETF交易量占美国股市总成交量高达44%,目前降至约35%,Flood希望看到这一比例回落到30%以下。

此外,目前市场也出现了三大积极现象:

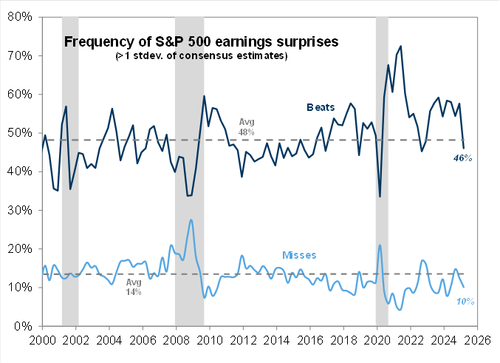

1)企业财报表现尚可

GOOGL非常关键:虽然预期很低,但如果他们财报不及预期,将引发Mag7再次大规模抛售。但最终表现稳健。当前已有约30%的标普市值公司发布了财报,本周预计再有40%发布。46%的公司财报每股收益超预期1个标准差(略低于历史均值48%),只有10%的公司每股收益低于预期1个标准差(好于历史均值14%)。鉴于整体宏观环境,虽然业绩超预期,但次日股价平均仅上涨50个基点(历史均值为101个基点);而业绩不及预期的公司下跌了247个基点(历史均值为206个基点)。整体来说,比市场此前预想的情况要好。

2)散户投资者依然坚挺

除非失业率明显上升,否则散户可能不会轻易撤离。

3)企业回购恢复

4月25日(上周五),企业正式结束回购禁令期。根据高盛数据,开放窗口期间每日回购执行金额通常会增加30%。在回购授权方面,银行预计2025年年初至今的授权规模为3771亿美元。4月至5月是企业回购历史上最强的两个月份之一,占全年执行量的20%。GS回购部门预计,2025年全年回购授权总额将达到1.45万亿美元,执行额为1.16万亿美元。随着财报季逐步推进,这将为市场提供重要支撑。同时,4月月底养老金再平衡(预计净买入150亿美元股票)和CTA仓位调整也是一片绿色……