在对其衰退预测反复横跳后,高盛首席经济学家Jan Hatzius正试图通过最新报告挽回公信力。这份典型"两头下注"的报告,既承认Trump疯狂关税计划可能奏效,又强调美国经济韧性——同时迫于建制派PhD们的压力,不得不继续维护现有"自由贸易"体系。

本周Hatzius被迫承认:Trump对华强硬策略可能即将见效...但万一失败,硬数据与软数据的背离终将以宏观经济崩溃收场。不过做空美元+做多黄金似乎是他唯一确信的交易...

原文核心观点如下:

Trump政府已开始软化最激进的关税政策

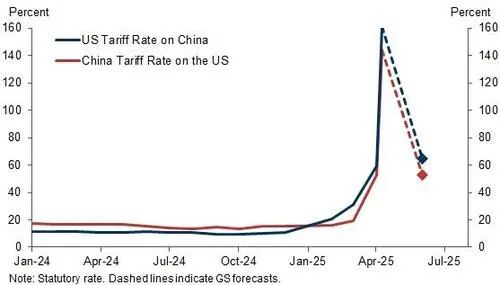

在暂停90天"对等报复性关税"、豁免ICT产品关税后,白宫近期修改汽车零部件关税以避免与钢铝税叠加,并部分补偿车企增加的成本。与部分国家的初步贸易协议可能很快达成。中美谈判氛围改善,我们预计美国对华关税税率将从160%左右快速降至60%(中国对美关税可能同步下调)。

图表1:预计中美关税将从禁止性水平降至高位

硬数据韧性提振市场信心

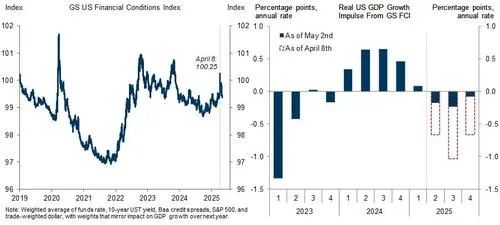

虽然上周优于预期的非农数据采集自4月6-12日(时效性不足),但经纽约学校假期因素调整后的初请失业金数据显示劳动力市场仍具韧性(至少裁员端如此)。一季度GDP数据因提前采购严重失真可忽略不计。金融条件已大幅宽松,当前FCI水平预示三季度对美国GDP增长的拖累峰值仅0.2个百分点(4月8日预估为1.0个百分点)。

图表2:美国金融条件冲击现已温和负面

但12个月衰退概率仍维持45%

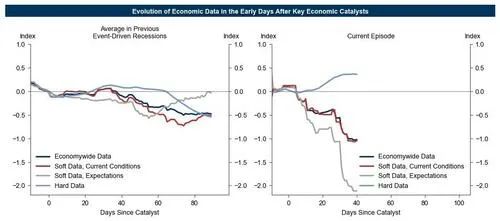

除中美外,预计医药、半导体、电影等领域还将加税,暂缓的"对等关税"仍有生效风险。事件驱动型衰退中硬数据滞后是常态,而提前采购潮可能延长滞后期。值得注意的是,软数据(虽有其缺陷但不受提前采购扭曲)已跌超典型事件驱动衰退水平——即便计入4月略超预期的ISM数据后依然如此,尤其是消费者和企业预期指标。

图表3:硬数据滞后于软数据是事件驱动衰退常态

美联储政策前景仍高度不确定

我们将基准预测中的首次"预防性降息"从6月推迟至7月(仍维持连续三次25bp降息判断)。Trump的批评不会影响Fed决策——既不会在就业市场恶化前提前降息,也不会在就业疲软时固执不降(前提是长期通胀预期稳定)。但我们担忧Fed货币政策独立性面临根本性威胁:若白宫获得"无正当理由"罢免主席及FOMC成员的权力(正当理由定义为效率低下、玩忽职守或渎职),Fed将成为发达国家央行中独立性保障最差的机构。

学术研究及我们自身份析表明,独立性下降将导致长期通胀恶化。

Hatzius还讨论了欧洲(鸽派)、日本(鸽派)和中国(通缩主导)市场,最终总结:

当前是投资者艰难时刻。虽然经济韧性略超预期,但现在庆祝为时过早,风险资产已透支了大部分乐观情绪。

若未来数周达成贸易协议,市场可能进一步放松。但我们的股票、信贷及跨市场策略师警告:在即将到来的物价飙升、供应链中断和失业潮前追高存在风险。

我们最坚定的观点仍是做空美元+做多黄金。此外看好英国利率、铜和美国天然气,但看空原油。