酉立智能多项数据存在矛盾,大额员工工伤补贴背后原因不明

登录新浪财经APP 搜索【信披】查看更多考评等级

来源:环球网

江苏酉立智能装备股份有限公司的主业聚焦光伏支架核心零部件的研发、生产和销售,主营产品包括光伏支架主体支撑扭矩管(TTU)、光伏支架轴承组件(BHA)、光伏组件安装结构件(URA)以及檩条(RAIL)等光伏支架核心零部件产品

公开信息披露显示,酉立智能的董事长为李涛,公开信息披露显示其生于1988年4月、本科学历,2016年4月至今担任聚力机械董事并兼任总经理,2023年4月至今担任酉立智能董事长,也即其担任聚力机械总经理时年仅28周岁。在李涛升任酉立智能董事长后,2024年公司的业绩成长就显著下滑,当年营收同比增速仅为10.84%,而在2023年则为51.96%;净利润表现也是如此,2024年同比增速仅为15.19%,而在2022年和2023年则分别为185.55%和85.27%。

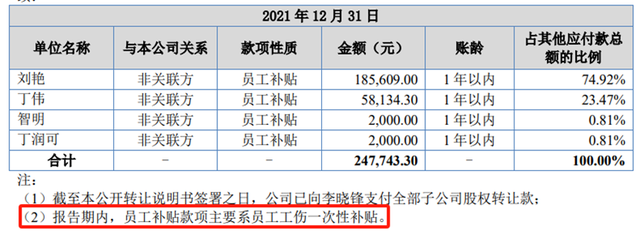

招股书披露,截至上市前公司存在一笔账龄超过3年的其他应付款,是对员工刘艳应支付的员工补贴。对此,在本次申请北交所IPO披露的招股书中并未做出详细说明,但在公司此前发布的《公开转让说明书》中披露,该笔支出形成于2021年,补贴性质为“员工工伤一次性补贴”。

这就意味着公司在2021年发生过生产事故,并导致员工出现工伤,因此导致需向刘艳支付金额高达18.56万元的补贴赔偿。但是针对这起工伤事件,招股书和《公开转让说明书》中均未做出披露。

另据招股书披露,酉立智能此次申请IPO的主体募投项目为“光伏支架核心零部件生产基地建设项目”,项目建成达产后,可实现年产120万件TTU、180万件RAIL的生产能力,正常年可实现营业收入为77040万元。对比公司现有产品产能,TTU目前产能约为80万件、对应收入2.83亿元左右。若募投项目实施后,新增的TTU产能相当于现有产能的1.5倍,将导致公司TTU收入占比显著提升。

与此同时,招股书披露的毛利率数据显示,公司2023年毛利率为18.48%,显著高于同行业可比公司意华股份(002897.SZ)的10.87%,对此招股书将两家公司产品结构做对比分析认为,意华股份主要以TTU为主、BHA等冲压件较少,酉立智能则主要系BHA等冲压件为主、TTU较少。但如前文所述,随着募投项目的实施,TTU收入占比进一步提升,或将导致公司的毛利率出现下滑。

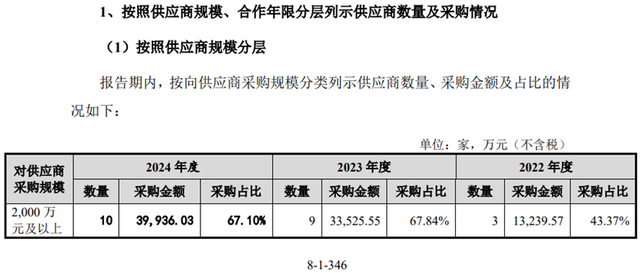

还有,根据《第一轮审核问询函的回复》第346页披露,在2023年的主要供应商中,涉及采购规模超过2000万元的供应商数量为9家,合计采购金额对应33525.55万元。与此同时,根据招股书第173页披露的主要供应商信息显示,2023年前5大供应商对应采购金额均超过2000万元,合计金额为27329.57万元。进而意味着,公司向另外4家采购金额超过2000万元的供应商,合计采购金额为6195.98万元。

在正常的数学逻辑下,4家采购金额超过2000万元的供应商,即便按照2000万元的采购规模下限测算,对应合计采购金额也不应低于8000万元,而这与公司公开信息披露存在了明显差异。

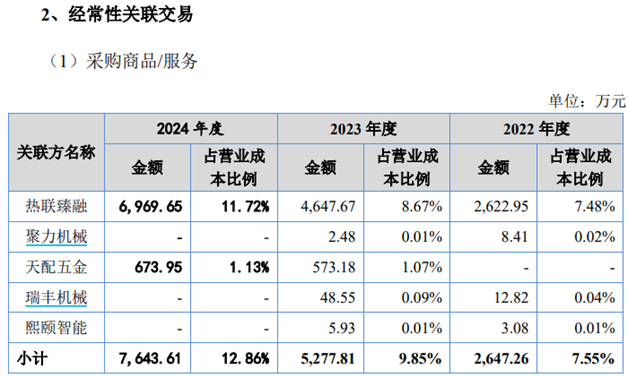

此外,热联臻融是酉立智能的关联方,招股书披露,其是公司实际控制人、董事长李涛担任董事的公司,同时酉立智能与该关联方保持了大金额的关联交易,对此公司披露到:报告期前,公司便与热联臻融母公司杭州热联集团股份有限公司保持合作关系,经双方协商,2022年起由热联臻融向公司供应钢材。公司向热联臻融采购钢材均履行采购比价流程,交易定价公允。

在招股书第208页披露,公司在2023年向热联臻融采购金额为4647.67万元,但是在招股书第173页披露的前五大供应商信息则显示,2023年向热联臻融采购金额为4802.97万元,并使之位列第三大供应商的位置,但采购金额却存在前后矛盾。2024年度也是类似情况,关联交易部分信息披露显示,公司向热联臻融采购金额为6969.65万元,而供应商采购信息则显示为7674.12万元。

免责声明:投资有风险,本文并非投资建议,以上内容不应被视为任何金融产品的购买或出售要约、建议或邀请,作者或其他用户的任何相关讨论、评论或帖子也不应被视为此类内容。本文仅供一般参考,不考虑您的个人投资目标、财务状况或需求。TTM对信息的准确性和完整性不承担任何责任或保证,投资者应自行研究并在投资前寻求专业建议。

热议股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10