导语:很多人认为福瑞股份这几年业绩 MISS, 逻辑被证伪,其实是对产业发展节奏判断错误,NASH(非酒精性脂肪性肝炎) 产业的爆发是从司美格鲁肽上市开始,即今年三季度。

NASH 新药上市带来 Fibrsocan 需求爆发,预计持续时间 5 年以上。全球有 NASH (MASH) 患者 3~4 亿,诺和诺德、礼来、默沙东、辉瑞、BI 等多家医药巨头均在布局 NASH 新药。2025~2030 年有多个 NASH 新药上市,而这些新药进行推广的前提是把患者找出来 (NASH 无症状), 这就需要大量使用 Fibroscan (福瑞控股子公司 EchoSens 的核心产品),Fibroscan 是 NASH 的流量入口。在治疗的患者需要进行评估疗效 (例如 3 个月一次), 也需要大量用到 Fibroscan。预计未来 3~5 年,欧美在治疗的 NASH 患者达千万量级,大规模筛查加疗效评估带来的检测需求可能上亿人次每年。如果都是按次收费,单次平均 40 欧元,则 EchoSens 未来收入可达 40 亿欧元,净利润 16 亿欧元。保守预测,只有一半是按次收费,净利润也达 8 亿欧元,归母 4 亿欧元 (仅欧美市场)。

今年三季度迎来 NASH 产业巨大拐点。诺和诺德一季报显示,已在今年一季度提交司美格鲁肽 NASH 适应症上市申请,并获得美国优先审批资格,将在今年 9 月底之前获批,预计诺和诺德会在今年 3 季度开始进行大规模筛查,为司美格鲁肽上市后推广做准备。

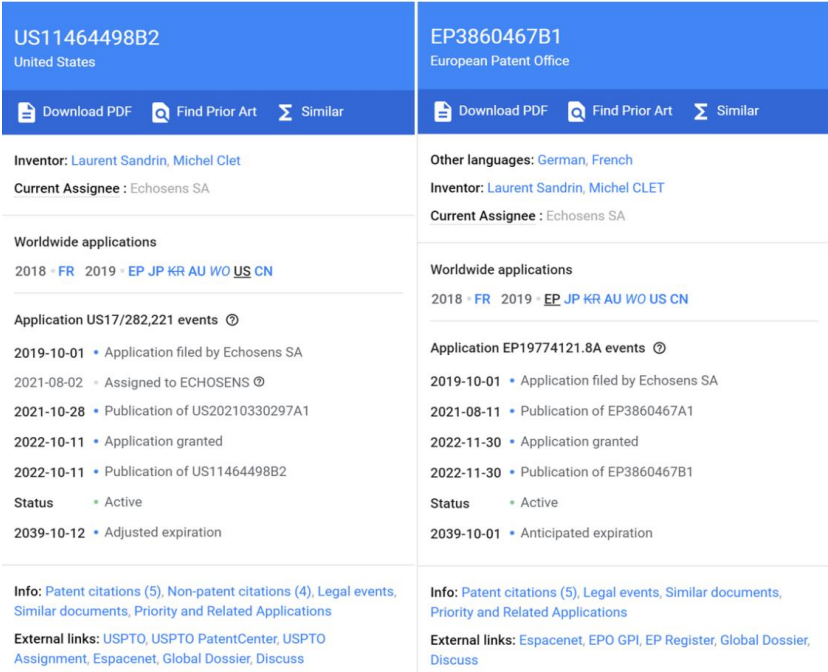

欧美主流市场无竞品。Fibroscan 在欧美等发达国家均有专利,专利保护期到 2039 年,未来仍有 14 年的独占权。今年英国医保局采购订单就说得很清楚,Fibroscan (在英国) 无竞品,其实欧美都无竞品。

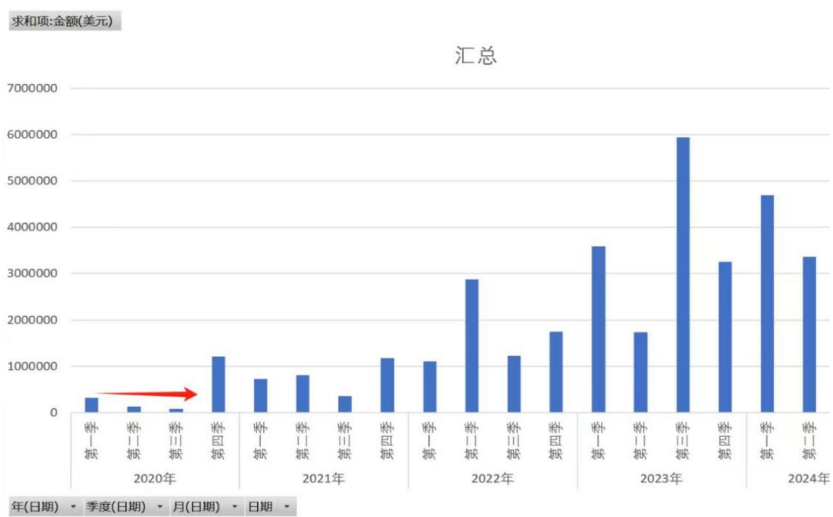

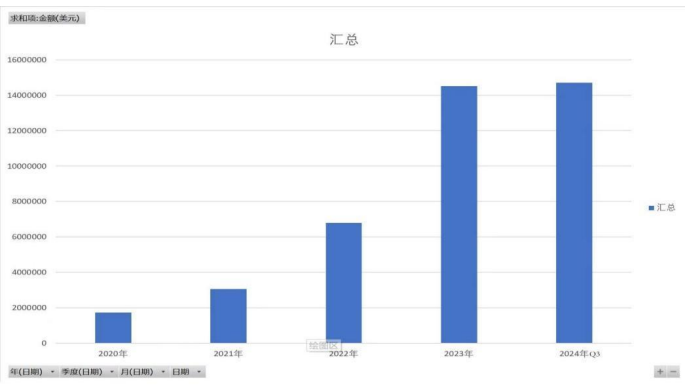

按次分成商业模式即将放量。截至去年底,按次收费国内外装机 651 台,随着检测需求爆发及公司今年开始大幅加大投入,装机量有望大规模增长。在欧美,单次公司获得分成收入 30~60 欧元,未来几年,欧美年检测人次有可能突破 1 亿。

英国今年开始把 Fibroscan 列入常规体检,预计欧洲其它国家也会跟进。

国内超预期。爱康国宾已经列入 AI 体检项目,中国人寿、中国平安等保险巨头的合作也打开了想象空间。国家卫健委举办的 “中国居民肝脏促进项目” 指定用 Fibroscan, 广东等省进行病毒性肝炎筛查等。

很多人认为公司这几年业绩 MISS, 逻辑被证伪,其实是对产业发展节奏判断错误,NASH 产业的爆发是从司美格鲁肽上市开始,即今年三季度。

一、NASH 新药上市将带来 Fibroscan 需求十倍量级增长

Fibroscan 是福瑞股份控股子公司 EchoSens (50.09%) 的核心产品。未来几年,随着 NASH 新药陆续上市,Fibroscan 的需求将迎来十倍量级的增长。对于这个预判,下面从经验数据和逻辑两个角度进行验证,先说印度的经验数据,再说逻辑。

1、印度版 NASH 新药上市后,Fibroscan 在印度销售四年增长十倍

印度版 NASH 新药 Saroglitazar magnesium 于 2020 年 3 月 5 日获批上市,同年四季度,Fibroscan 在印度的销售开始爆发,此后三年复合增速超过 100%, 四年的时间增长约十倍。

说明:可能有人会问,印度市场的爆发,是否带动 EchoSens 整体业绩增长?其实 EchoSens 公司 2023 年比 2020 年收入、净利润都增长了 75%, 印度市场的收入占比从 2020 年不足 3% 到 2023 年约 13%(印度的整体医疗器械市场很小,占全球的比例只有 1.65%)。

2、NASH 新药上市为什么会带来 Fibroscan 需求的爆发?

NASH 中文名称是非酒精性脂肪性肝炎 (后来改名 MASH, 即代谢功能障碍相关脂肪性肝炎), 可以简单理解为脂肪肝的严重形式,大概 4 个脂肪肝里面会有一个 NASH。这是一个患者数量巨大的病种,全球大概有 3~4 亿的 NASH 患者。 NASH 是无症状的,患者自己无法感知,NASH 研发药企也不知道患者在哪里。 NASH 新药上市后做推广的第一步就是先把患者找出来,这就需要大量用到 Fibroscan。所以,Fibroscan 是 NASH 的流量入口。在欧美,Fibroscan 是唯一同时具备准确性和经济性的 NASH 检测工具,几乎可以说,在 NASH 新药上市后,Fibroscan 是唯一的流量入口,诺和诺德、礼来、辉瑞、BI 等各大医药巨头都需要用 Fibroscan 来筛查病人,从而才能进行 NASH 药品推广。

诺和诺德商业战略与企业事务执行副总裁卡米拉。西尔维斯特在与 EchoSens (福瑞子公司) 合作时就说过:“诺和诺德致力于推动 NASH 的变革,开发新的治疗方案,并推进对这种严重慢性疾病的护理。实现这一目标的一个重要步骤是确保我们能够确定需求护理的人。但我们无法独自解决这一挑战,我们希望通过与 EchoSens 的合作,利用我们的互补技能,满足患者、医疗保健提供者和其他利益相关者的需求,努力应用这一无声的流行病。”

3、主流在研 NASH 新药研发进展

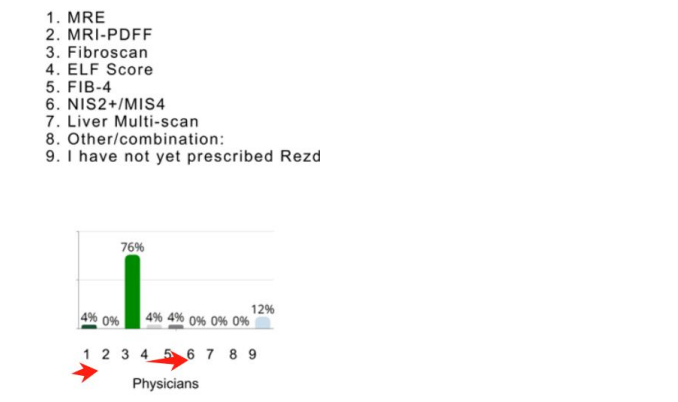

2024 年 3 月,FDA 批准了首款 NASH 新药 MDGL 公司的 Resmetirom,Fibroscan直接写进 Resmetirom 的药品说明书,即用 Fibroscan 来评估 Resmetirom 的药效。 MDGL 只是一家小公司,它只针对美国已检测出来的 31.5 万存量患者进行推广 (仅占美国 NASH 患者的 1~2%), 而没有进行大规模筛查,所以它对 NASH 检测影响不大 (目前在用药患者仅一万多人), 影响时间大概是从今年开始 (时间滞后主要原因是进入医保需要时间以及新药上市后有个爬坡期,参考印度经验)。 根据海外券商做的调研数据,开过 NASH 药的医生里面有超过 86% 是使用了 Fibroscan (88% 开过药的医生里面有 76% 用 Fibroscan)。

近期诺和诺德一季报显示,司美格鲁肽 NASH 适应症已于今年一季度在欧洲、美国同时提交上市申请,美国获得优先审批资格,6 个月内获批。即司美格鲁肽会在今年 9 月底之前获批上市,这将标志着产业进入 1~N 阶段。不同于 MDGL 的是,诺和诺德会进行大规模筛查,其对 NASH 检测的驱动预计会在今年 3 季度开始。诺和诺德在今年 4 月年报电话会议上说到,到 2030 年,仅美国就有 2200 万处于 F2~F4 (中晚期纤维化) 的 NASH 患者,加上欧洲、中国,预计有 1 亿多 F2~F4 患者,这些患者相当大部分都需要进行治疗,否则会逐渐进入肝硬化甚至肝癌。估计在 3~5 年后,欧美在治疗的 NASH 患者数量将达到千万量级,是目前的上千倍。NASH 具有无症状性,患者自己无法感知,为了找出这些患者进行治疗,需要对高危人群进行大规模筛查。根据美国肝病学会和美国内分泌医师学会指南,高危人群包括糖尿病、肥胖、代谢综合征等患者,美国就有约 1 亿人,欧洲有超过 2 亿人。另外,在治疗患者每年需要定期检查 3~4 次,这也带来每年数千万人次的检测需求。司美格鲁肽 NASH 适应症上市无疑标志着 NASH 检测 (Fibroscan) 需求的爆发。

除此之外,目前还有其它在研 NASH 新药约 200 个。截至 2024 年 12 月 9 日 全球共有 199 款新药开展 NASH 适应症的临床试验,其中 16 款产品位于临床 3 期,66 款产品正在开展临床 2 期试验,在研厂家包括各大医药巨头,礼来、辉瑞、罗氏、BI、默克、诺华、阿斯利康、吉利德、百时美施贵宝等。

以上这些在研 NASH 新药 90% 在临床实验阶段都开始使用 Fibroscan, 未来几年这些新药上市,从药品推广到药效评估、治疗方案选择等,都需要大量用到 Fibroscan, 可以预见,未来 3~5 年,Fibroscan 的需求将会是持续爆发式的增长,其空间预计是十倍量级以上。

二、GO/BOX 的分成模式打开盈利空间并获得肝病数据,福瑞可能成为 AI 医疗公司

EchoSens 免费给医院 / 诊所提供 Fibroscan 探头 (不提供整台设备,探头用来采集数据), 医院 / 诊所用自己电脑下载 EchoSens 的软件,并用探头把采集到的数据上传到软件,通过 EchoSens 云进行分析,患者在 APP 上查看检查结果。每检查一例,终端收费一次一般一百多美元 / 欧元,其中 EchoSens 获得分成收入 30~60 欧元 (平均约 40 欧元)。

截至 2024 年年底,GO/BOX 全球装机 651 台。2025 年,公司加入投入,随着司美格鲁肽 NASH 适应症上市,NASH 检测需求爆发,GO/BOX 的装机很可能开始加速,公司目标是 2025 年新增装机 2400 台。

三、Fibroscan 具备深厚护城河:欧美唯一具备准确性和经济性的 NASH 检测工具

1、专利保护

Fibroscan 在欧美的专利保护期到 2039 年,未来仍有 14 年的独占期。今年英国医保局采购订单就说得很清楚,Fibroscan (在英国) 无竞品,其实欧美都无竞品。

2、欧美医疗体制决定了 Fibroscan 高壁垒

欧美医疗体制极为严格。一种新的医疗技术进入欧美市场必须先积累足够的临床数据,得到指南推荐,最后才能得到医生认可。医生必须严格遵守指南的要求,否则医保和保险公司不给报销,医生还会面临各种医疗纠纷甚至吃官司。

美国内分泌医师学会和肝病学会联合发布的初级保健指南首推 Fibroscan 作为肝纤维化筛查工具,虽然也提到了其它检测工具,但因为临床验证不足或费用高昂而没有推荐,所以,Fibroscan 可以说是美国指南唯一推荐的 NASH 诊断工具。值得注意的是,指南推荐是进入欧美市场的必要条件。

3、NASH 药企指定 Fibroscan 来检测其疗效

目前 FDA 批准的唯一一个 NASH 新药 Resmetirom 在药品说明书中就写到了用 Fibroscan 或核磁共振来检测 NASH, 但核磁共振检测费用大概是 Fibroscan 的 10 倍,指南明确说了费用高昂没有可行性。未来上市的 NASH 新药 (例如司美格鲁肽) 也有可能类似 Resmetirom 一样指定了使用 Fibroscan 来检测。

4、客户粘性和数据连续性

目前在研的 NASH 新药有 90% 以上是用了 Fibroscan 来检测疗效,诺和诺德、礼来、默沙东、辉瑞、BI 等巨头无一例外,未来上市后,为了数据的连续性,也会用 Fibroscan。

四、市场空间:几十倍增长空间

1、欧美覆盖诊所可达数万家

公司战略是未来重点发展 Fibroscan Go 的分成模式,其合作对象主要是欧美的诊所。欧美诊所约 20 万家,如果未来覆盖 15% 即 3 万家,相比于目前几百家诊所仍然有巨大的空间。

2、从检测人数看,未来仅欧美分成收入可能达十亿欧元量级

从检测人数看,未来几年,欧美在治疗 NASH 患者很可能达千万量级,每年筛查加疗效评估带来的检测数量有望突破 1 亿,人均分成大约 40 欧元,则 ECHOSENS 收入可能达几十亿欧元。保守假设,只有一半的检测用分成模式,收入也达到 20 亿欧元。

3、英国刚列入常规体检,欧洲其它国家可能跟进

英国医保局今年一季度的采购订单上就说明了把 Fibroscan 列入常规体检,订单在二季度开始贡献业绩。欧洲其它国家也可能开始把 Fibroscan 列入常规体检。