5月22日,A股市场迎来一则足以改写行业格局的重磅消息。

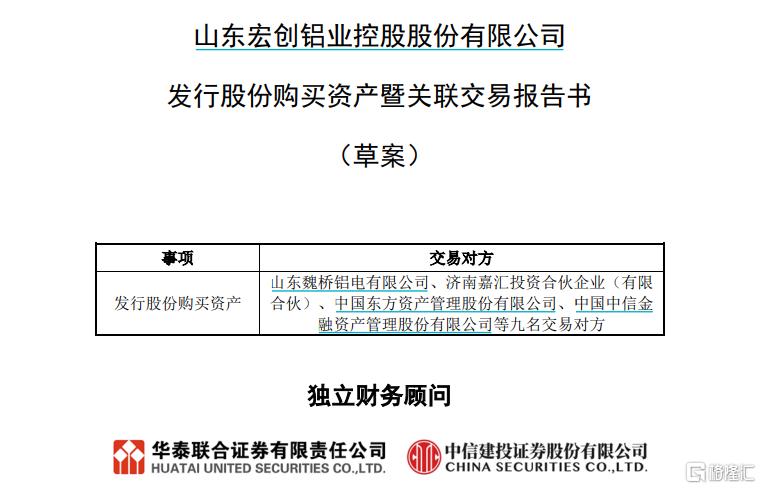

市值仅135亿元的铝加工企业宏创控股(002379.SZ)宣布,拟以发行股份方式收购山东宏拓实业有限公司100%股权,交易对价高达635.18亿元。

这场“蛇吞象”式的并购不仅刷新了A股近年来的交易规模纪录,更标志着山东首富张波家族掌舵的魏桥系,正加速将港股资产腾挪至A股平台。

若交易最终落地,宏创控股将从一家连续亏损的区域性企业,跃升为营收超1500亿元、净利润突破180亿元的全球铝业新巨头,与央企中国铝业并肩而立。

635亿豪赌铝业新格局

根据方案,宏创控股将以每股5.34元的价格,向控股股东山东魏桥铝电等9家交易方发行约118.95亿股新股。交易完成后,魏桥铝电持股比例升至86.98%,成为绝对控股股东,而张波家族通过一致行动协议仍为实控人。

被收购的宏拓实业并非普通资产,作为港股上市公司中国宏桥(01378.HK)的核心资产,其电解铝年产能达645万吨,占全国总产能的15%,氧化铝年产能1900万吨,稳居全球前三。

2024年,宏拓实业实现营收1492.89亿元,净利润同比激增168.91%至181.44亿元,这一盈利能力足以覆盖宏创控股过去五年累计亏损的60倍。

这场看似突然的资本运作,实则酝酿已久。自2024年私有化港股纺织平台魏桥纺织后,张波家族便开始梳理庞杂的产业版图。

作为魏桥系“现金奶牛”的中国宏桥,虽坐拥全球最低成本的电解铝产能,却受制于港股流动性低迷,市盈率长期徘徊在5倍以下。反观A股同业中国铝业,即便盈利规模仅为宏拓实业的四分之一,市值仍超千亿。将核心资产注入估值更高的A股平台,既能解决港股监管压力,又可拓宽融资渠道,成为魏桥系的必然选择。

对宏创控股而言,此次重组更是救命稻草。这家2017年借壳上市的企业,主营业务长期局限于铝板带箔加工,受铝价波动影响显著。2023年以来,尽管铝价阶段性回暖带动营收增长,但加工费下滑和减值计提仍使其连续两年亏损,2025年一季度亏损额进一步扩大至5589万元。

反观宏拓实业,依托云南水电基地建设的绿色铝产能,单位电耗成本较传统火电降低40%,2024年净资产收益率达42.4%,完美契合“双碳”政策导向。

行业周期与整合难度

产业链的深度整合成为交易的核心逻辑。收购完成后,宏创控股将打通“铝土矿-氧化铝-电解铝-深加工”全链条,上游资源自给率超100%,下游则可通过协同效应降低加工成本。

尤为关键的是,宏拓实业在云南布局的150万吨水电铝产能,采用全球首条600kA智能电解槽技术,绿电占比超90%,这不仅规避了山东地区的产能指标限制,更使公司成为国内少数符合欧盟碳关税标准的企业。据安泰科预测,2025-2030年国内电解铝供给缺口将维持在50万-130万吨,手握稀缺产能的宏创控股,议价能力显著提升。

然而,这场豪赌并非没有隐忧。635亿元的估值对应48.6%的资产溢价,虽低于同业并购平均水平,但宏拓实业高度依赖几内亚铝土矿供应,地缘政治风险可能冲击成本;同时,全球大宗商品周期波动剧烈,伦敦铝价2025年以来已回调12%,若持续下行将压缩利润空间。

监管层态度亦存变数。2024年证监会修订《上市公司重大资产重组管理办法》,明确要求对“跨界并购”“关联交易”加强审查。尽管交易双方属同一控制体系,但标的资产规模达上市公司资产的34倍,是否触发反垄断审查尚未可知。

资本市场已提前作出反应。自1月重组预案公布以来,宏创控股股价累计上涨46%,远超同期有色金属板块涨幅。但市场分歧同样明显,部分机构认为,按标的资产承诺利润测算,重组后市盈率仅3.5倍,存在严重低估;亦有分析师指出,港股中国宏桥的估值锚定效应,可能限制A股溢价空间。

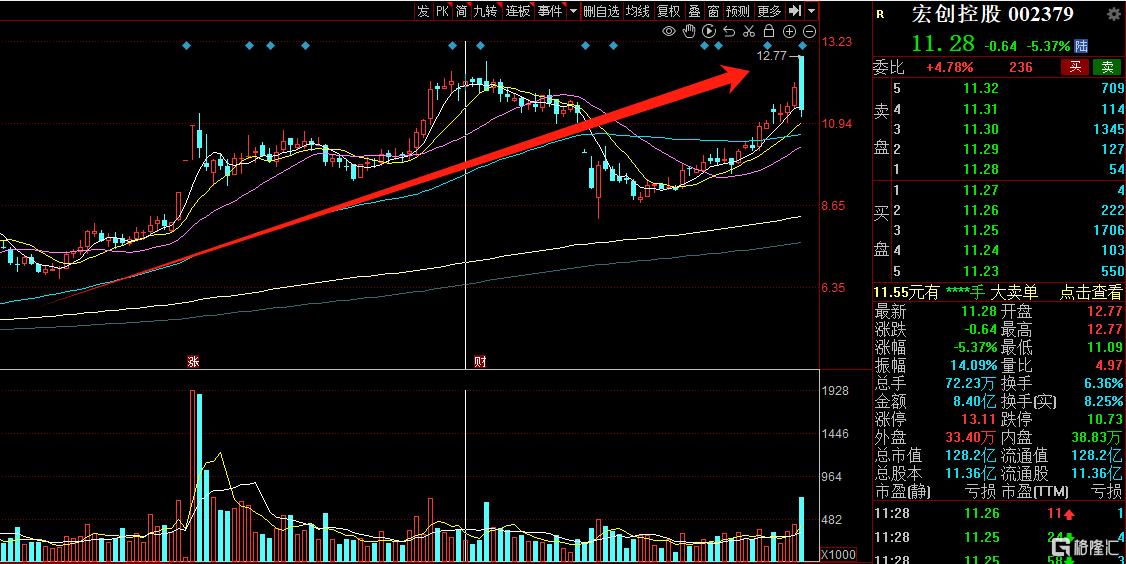

截至发稿,宏创控股跌超5%,报11.28元/股,总市值128.2亿元。