(转自:梧桐树下V)

河北世昌汽车部件股份有限公司(873702)北交所IPO于2024年6月26日获得受理。公司本次IPO拟募资1.71亿元。

公司前身有限公司成立于2006年11月,2021年10月整体变更为股份公司。2022年5月公司股票挂牌新三板,所属层级为基础层。目前注册资本4226.60万元。

公司控股股东为高士昌,直接持有公司2040万股股份,占公司总股本的比例为48.27%。实际控制人为高士昌、高永强父子,合计直接持有公司2,840万股股份,占公司总股本的比例为67.20%,高士昌担任公司董事长,高永强担任公司董事、副总经理、董事会秘书。

一、主要产品用于燃油车,2023年业绩大幅增长被重点关注

公司主营业务为汽车燃料系统的研发、生产和销售,主要产品为汽车塑料燃油箱总成。公司所生产的汽车塑料燃油箱总成可分为常压、高压两类,前者用于传统燃油汽车领域,后者用于新能源汽车领域中的插电式混合动力汽车(含增程式)。

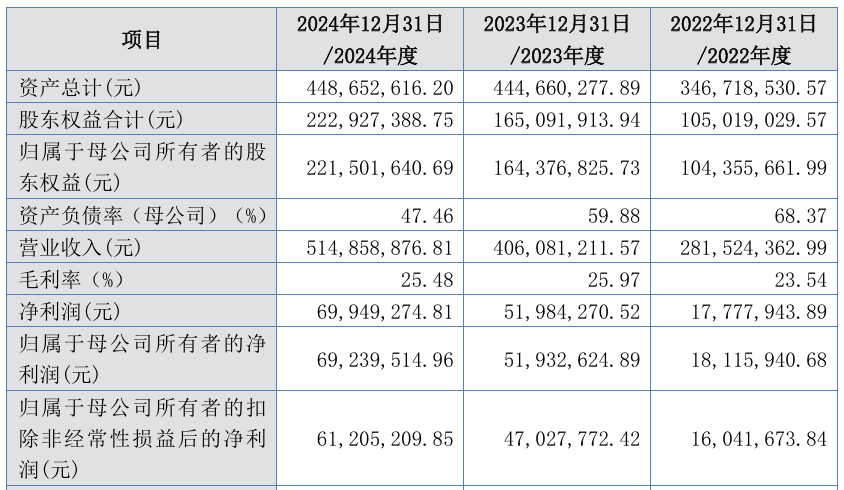

报告期内,公司实现营业收入分别为28,152.44万元、40,608.12万元和51,485.89万元,实现扣非归母净利润分别为1,570.23万元、4,702.78万元和6,120.52万元。

报告期内,公司经营活动产生的现金流量净额分别为-3,252.73万元、-3,724.54万元、4,874.81万元,其中2022年、2023年均为负值,剔除票据贴现影响后的经营活动产生的现金流量净额分别为1,975.90万元、1,769.66万元、8,429.92万元。

公司应收账款账面价值分别为12,427.50万元、18,024.73万元、19,114.59万元,占公司报告期各期末流动资产比例分别为48.41%、52.94%、57.75%,应收账款账面价值较大,占流动资产比例相对较高。

值得注意的是,公司以常压塑料燃油箱为主的营收结构让监管机构质疑其业绩持续性。北交所两轮问询均要求公司对业绩增长可持续性进行说明。

第一轮问询中,北交所问询到:请发行人说明在手订单较小的原因,结合发行人客户所处整车市场竞争格局、行业景气度情况,说明公司收入增长是否具备可持续性,结合公司截至问询回复日的在手订单、经营情况、主要客户公司提供的预计采购计划、发行人目前在研产品及客户定点项目的量产计划、投产进度等分析公司是否存在期后业绩大幅下滑或波动的风险,是否能持续符合发行上市条件。请保荐机构、申报会计师核查上述事项并发表明确意见,并说明对报告期内收入的核查方式(函证、走访或访谈、细节测试、截止性测试、期后回款核查等)、核查比例、核查结论,并对发行人收入大幅增长合理性及真实性发表明确意见。

第二轮问询中,北交所继续问询:根据申报材料及问询回复,(1)发行人应用于传统燃油车的常压塑料燃油箱总成产品收入的快速增长是公司2023年度业绩大幅增长的主要来源,2023年度公司对主要客户吉利汽车、奇瑞汽车、中国一汽、宜宾凯翼和江铃汽车等的销量均实现较快增长。(2)发行人对吉利汽车2023年收入增长主要来源于博越、中国星、银河系列车型,其中2023年度博越系列车型市场销量为22.49万辆,同比增长50.26%,2023年公司对吉利汽车博越系列车型塑料燃油箱销量同比增长67.03%;发行人中国星系列车型产品自2022年开始销售,2023年均价同比下降6.09%。(3)除上述车型外,发行人对吉利汽车帝豪/远景系列车型产品收入从2021的5,157.36万元缩减至2023年的3.73万元,领克系列车型(常压)、ICON系列车型产品2023年收入分别同比下滑32.30%、13.63%,嘉际/豪越系列车型产品2023年收入与2022年基本持平,较2021年下降19.03%。(4)发行人2023年实现高压类产品收入2,059.18万元,目前发行人已取得部分客户高压塑料燃油箱定点项目,其中,发行人配套吉利汽车的高压类产品开发时间为2023年5月至2023年8月,开发周期与其他客户高压类产品相比偏短;奇瑞汽车、比亚迪高压类产品车型已上市,发行人仍在开发环节,尚未量产;北汽越野高压类产品车型已上市,发行人2024年上半年实现量产并销售700个。(5)宜宾凯翼与发行人2020年5月开始合作,2023年宜宾凯翼全年销量6.55万辆,2024年1-6月市场销量为2万辆,同比下降17%。(6)公司2024年1-6月实现营业收入22,985.34万元,同比增长49.20%,实现扣非归母后净利润2,537.61万元,同比增长55.13%;公司根据客户提供的预计采购计划进行排产,客户一般于每月月末或次月初发送次月订单,月订单公司一般于次月完成交付,因此公司在手订单较小。

请发行人:(1)说明发行人在取得汽车整车厂客户一款车型的塑料燃油箱项目定点后,该车型升级换代车型和对应车系新车型的塑料燃油箱项目定点如何取得及获取相关项目定点的具体流程,分析说明发行人各期产品结构及销售情况与主要客户车型升级换代和新车型的销售情况是否匹配。(2)结合吉利博越系列车型2023年升级换代及市场销售情况说明2023年发行人博越系列车型产品销量增长率高于博越系列车型销量增长率的原因及合理性,是否与向发行人采购规模相匹配;说明发行人该车型系列产品2022年、2023年收入大幅波动的原因及合理性,2024年该车型系列产品销售情况,结合吉利博越系列车型2016年上市以来更新换代和具体销售情况说明博越系列车型及发行人配套产品销售是否存在大幅波动或减少的风险,以及发行人的具体应对措施。(3)说明中国星、银河系列车型产品占吉利汽车同类供应商份额较低的原因,发行人与吉利汽车同类供应商产品的竞争情况,中国星系列车型产品在合作次年即降价较多的原因,是否存在通过降价以增加销售的情形。(4)说明嘉际/豪越系列车型产品是否存在销量已趋于饱和或收入下滑的风险;领克等系列车型产品收入下滑的原因及持续性,帝豪/远景系列车型停产对发行人生产经营的具体影响及应对措施。(5)说明发行人与吉利汽车高压类产品定点项目的具体开发流程,开发时间较短的原因及合理性;主要客户高压类产品对应车型的投产计划、生产及销售情况,是否与发行人签订供货框架协议,是否存在合作研发情况;在发行人量产前主要客户向其他供应商采购高压类产品的情况,发行人与亚普股份、芜湖顺荣、英瑞杰等同类供应商在技术指标方面的对比情况,发行人高压类产品量产后能否持续稳定供货,是否存在开发不及预期或被同类供应商替代的风险,发行人相关风险揭示是否充分。(6)结合宜宾凯翼产销情况分析说明发行人与该客户合作的稳定性与可持续性。(7)结合前述问题及问题1相关情况,量化分析说明发行人2024年1-6月业绩大幅增长的原因,补充说明发行人与主要客户合作的稳定性和可持续性,发行人未来业绩增长是否具有可持续性,相关风险揭示是否充分。

请保荐机构和申报会计师核查上述事项并发表明确意见。并说明各期函证回函不符或未回函金额比例较高的原因,说明针对回函不符或未回函采取的替代性测试的具体情况,对回函不符或未回函对应的收入及应收账款的真实性发表明确意见。

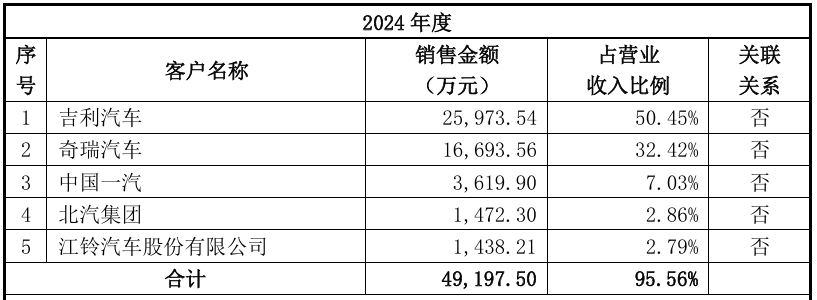

二、客户集中度较高,前五大客户销售占比逾95%;第一大客户为吉利汽车,销售占比逾50%

报告期各期,公司前五大客户的合计销售收入分别为26,244.47万元、37,555.16万元、49,197.50万元,占当期营业收入的93.22%、92.48%、95.56%。公司客户集中度较高,吉利汽车是公司的第一大客户,销售收入占比分别为47.89%、42.40%、50.45%。

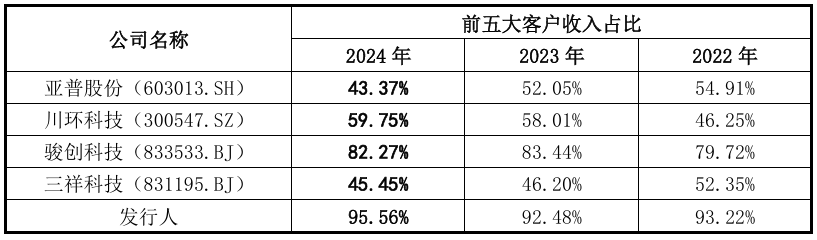

值得注意的是,公司前五大客户收入占比显著高于同行业可比公司。

根据上表,公司前五大客户集中度与骏创科技接近,高于亚普股份、川环科技、三祥科技,主要系:(1)亚普股份主营业务与公司相同,其上市时间较早,经过多年发展,收入规模远高于公司,其客户包括大众、奥迪、通用、奔驰、日产、丰田等国际汽车厂和比亚迪、一汽、长城、长安、上汽、吉利等国内汽车厂以及蔚来、零跑、金康新能源、合众等创新汽车新势力,客户覆盖数量较多,使得前五大客户集中度低于公司;(2)川环科技主营产品为汽车燃油系统胶管、冷却系统胶管,其主要客户包括乘用车制造商、摩托车制造商,客户数量较多,收入规模也高于公司,使得前五大客户集中度低于公司;(3)三祥科技主营产品为车用胶管及其总成,其客户可分为面向主机配套市场和面向售后市场的客户,即整车制造企业及汽配零售商,使得前五大客户集中度低于公司。

据披露,公司报告期内营业收入规模较已上市公司而言较低,产能有限,因此现阶段业务更为聚焦,集中资源服务于现有吉利汽车、奇瑞汽车等主要客户,使得公司前五大客户集中度高于同行业可比公司。

此外,报告期内,发行人向吉利汽车及其他客户销售塑料燃油箱的毛利率情况如下:

报告期内,发行人向吉利汽车销售塑料燃油箱的毛利率稍高于向其他客户销售塑料燃油箱的毛利率。公司在招股说明书解释:主要由于2022 年公司新增向吉利汽车销售中国星系列车型塑料燃油箱,作为新产品其毛利率较高,同时由于该车型市场销售情况良好,在公司 2022 年向吉利汽车实现的销售收入中配套该车型的塑料燃油箱收入占比高达 30%左右;2023 年,中国星系列车型塑料燃油箱销售收入进一步增加,同时新增配套吉利汽车银河系列车型高压塑料燃油箱的销售,该产品的毛利率也相对较高。2024 年,由于公司向吉利汽车销售塑料燃油箱收入中高压塑料燃油箱占比由 2023 年的 11.99%大幅上升至 24.37%,且高压塑料燃油箱毛利率相对较高,使得公司 2024 年向吉利汽车销售塑料燃油箱的毛利率较 2023 年小幅上升,同时,由于 2024 年公司向奇瑞汽车销售塑料燃油箱收入增加,奇瑞汽车塑料燃油箱收入在其他客户塑料燃油箱收入中的占比由 2023 年的 54.52%上升至67.95%,且公司向奇瑞汽车销售塑料燃油箱毛利率相对较低,使得公司 2024 年向吉利汽车之外其他客户销售塑料燃油箱毛利率小幅下降。

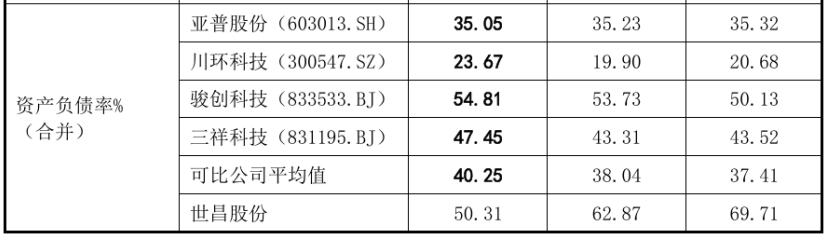

此外,公司资产负债率分别为69.71%、62.87%、50.31%,处于较高水平,且明显高于同行平均值,2022、2023年更是远超同行平均值。

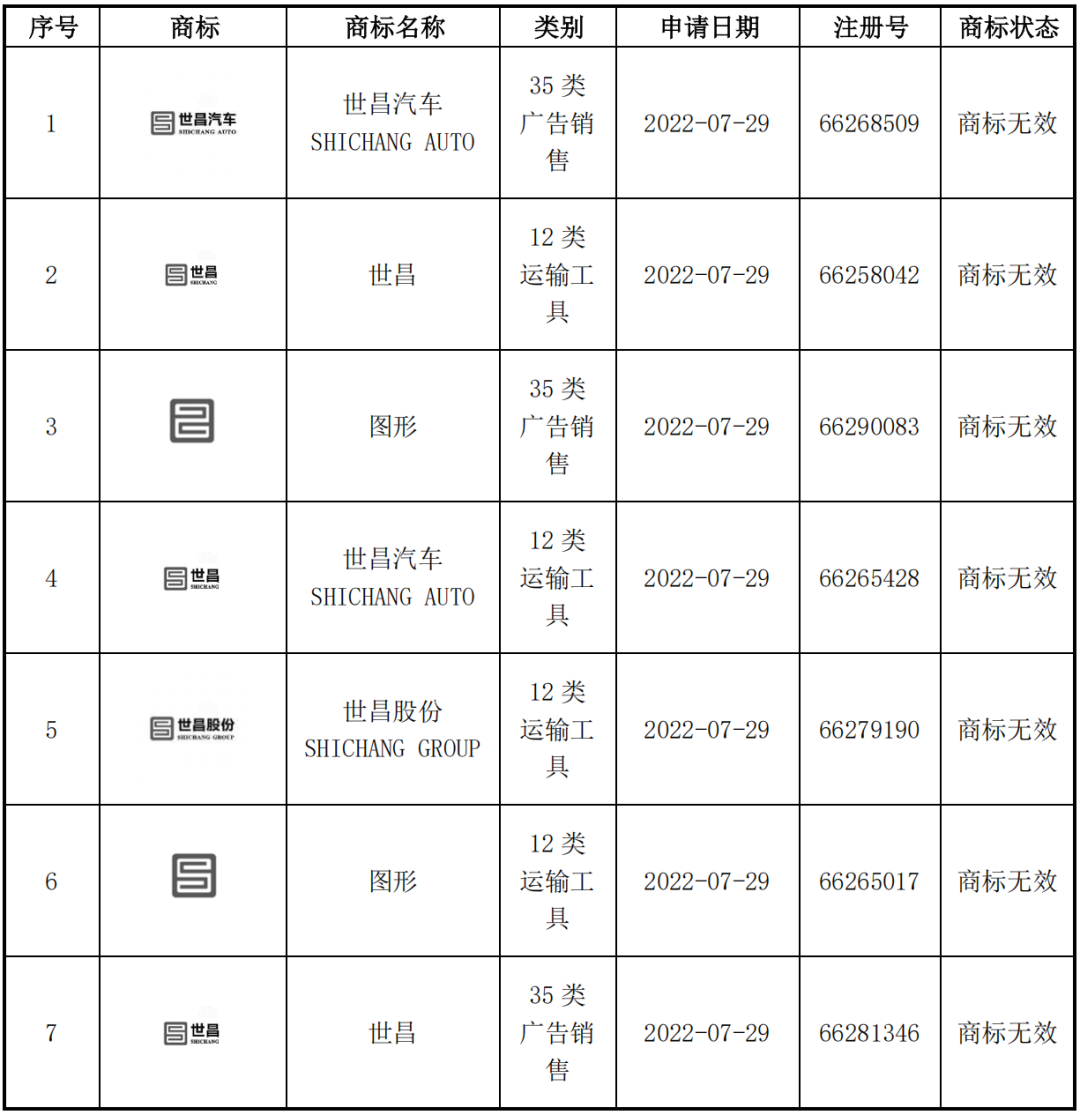

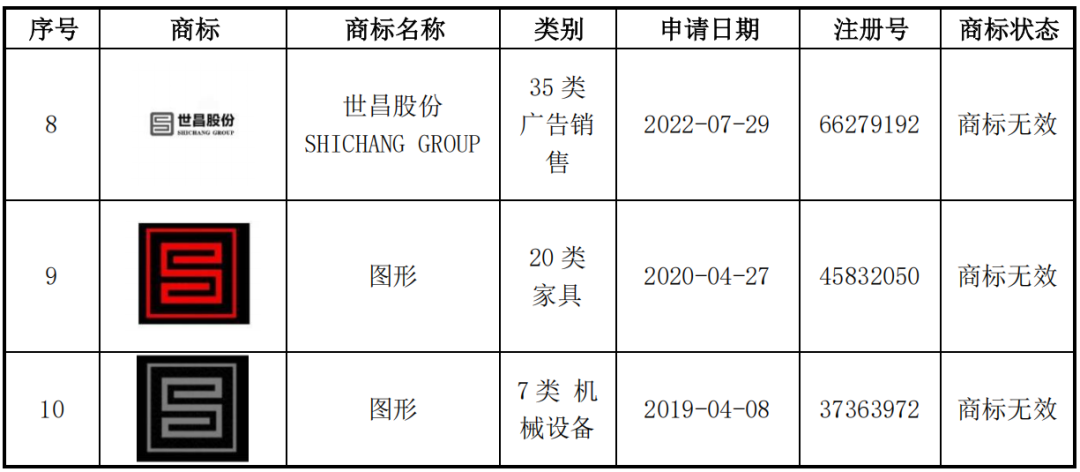

三、发行人多次申请关于“世昌”“世昌 LOGO”相关商标,均被驳回

根据申请文件,发行人仅拥有“九昌”注册商标和“世昌 LOGO”等著作权,未以“世昌”注册商标。

世昌股份曾于 2019 年至 2022 年间多次向国家知识产权局商标局(以下简称“商标局”)申请关于“世昌”“世昌 LOGO”相关商标,但上述字样重名较多、商标造型较为常见,因存在近似商标等原因未能通过商标局的审查,发行人申请商标被驳回的具体情况如下:

公司在招股说明书中认为:1、公司产品不属于必须使用注册商标的情形

根据《中华人民共和国商标法》第六条规定,“法律、行政法规规定必须使用注册商标的商品,必须申请商标注册,未经核准注册的,不得在市场销售”。

除烟草制品等必须使用注册商标外,其他商品未强制要求使用注册商标。世昌股份主营产品为汽车塑料燃油箱总成,该等商品不是必须使用注册商标的产品,且公司能够使用其持有的“九昌”注册商标对产品进行包装。

2、商标在公司产品销售过程中应用场景较少,影响较小

世昌股份主要产品为汽车塑料燃油箱,主要面向整车制造企业进行销售,公司与客户建立合作关系主要基于多年来深耕市场的技术能力及良好的市场口碑,客户选择公司作为塑料燃油箱供应商,主要是其认可公司生产的产品质量、技术优势和服务质量,并非以公司商标知名度作为供应商筛选依据,注册商标在公司产品销售和推广过程中作用较小,在公司开展经营活动的场景应用相对较少。

公司主要产品汽车燃油箱由下游整车厂商客户采购并作为整车的动力系统零部件发挥作用,在销售及使用过程中均不会直接面向终端汽车消费者,在产品上贴示注册商标的宣传影响及意义较小,因此公司未在燃油箱箱体上贴示商标,仅在产品部分外部纸箱包装上印有“九昌”注册商标并标示供应商名称,或者仅在包装纸箱上粘贴印有供应商名称、零件名称等信息的标识卡,符合发行人产品及行业特点。

综上所述,发行人未使用“世昌”作为注册商标,主要原因为“世昌”“世昌 LOGO”相关商标因存在近似商标等原因未能通过商标局的审查,且公司产品不属于必须使用注册商标的情形,作为汽车零部件企业,商标在公司产品销售和使用过程中应用场景较少,影响较小,符合产品及行业特点,因此公司未使用“世昌”作为注册商标具备合理性。

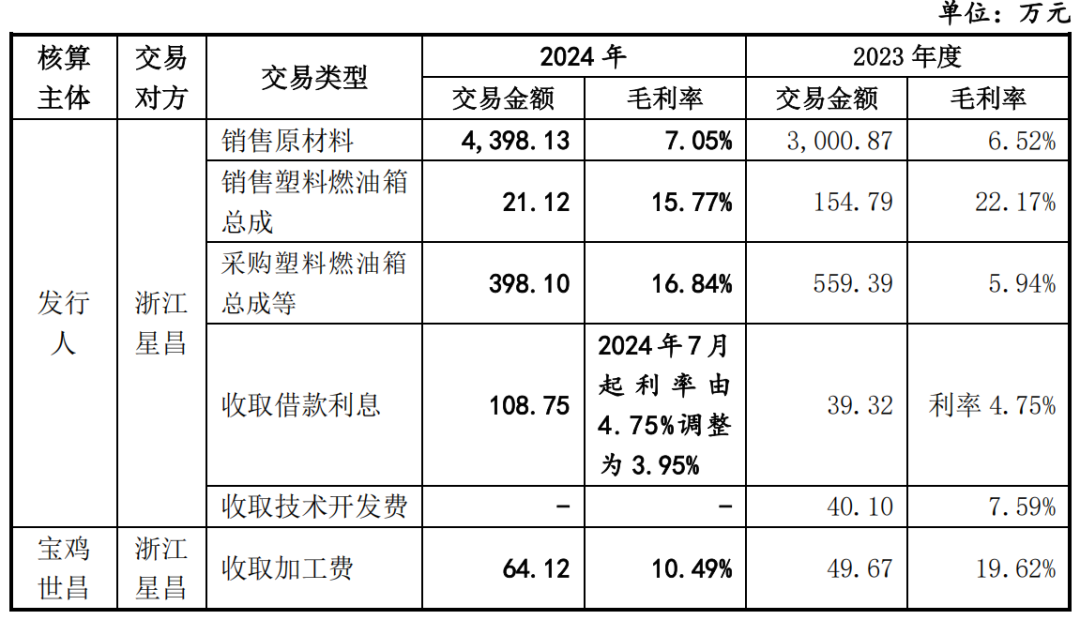

四、发行人与浙江星昌存税率差异,母子公司的交易被关注是否存在避税情形

据披露,2023 年、2024 年,发行人所得税税率为 15%,浙江星昌所得税税率为 25%,宝鸡世昌所得税税率为 20%(减按 25%计算应纳税所得额)。

浙江星昌于 2022 年 11 月设立,2022 年与发行人不存在内部交易,2023 年、2024 年浙江星昌与发行人的主要内部交易情况如下:

公司在招股说明书中披露,报告期内,发行人及浙江星昌等子公司不存在因税务方面的违法违规行为而受到行政处罚的情形。

五、报告期社保公积金存在部分应缴未缴事项,劳务派遣比例曾超10%

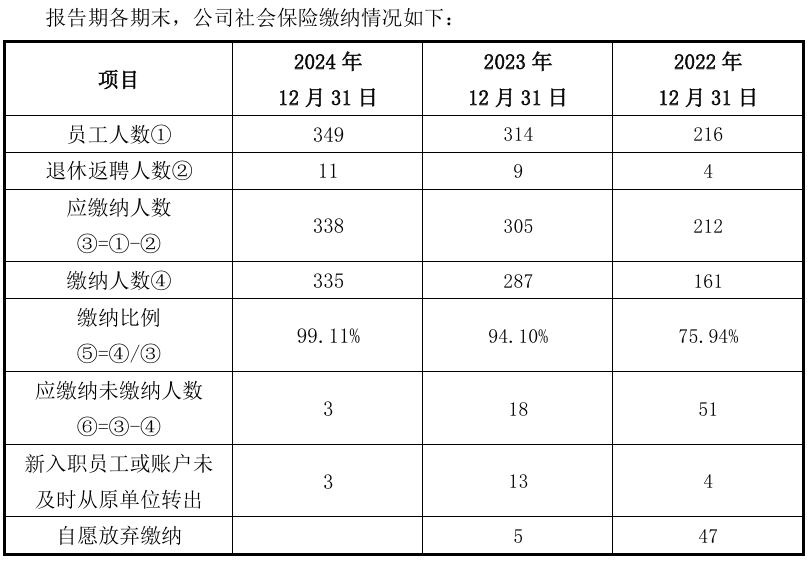

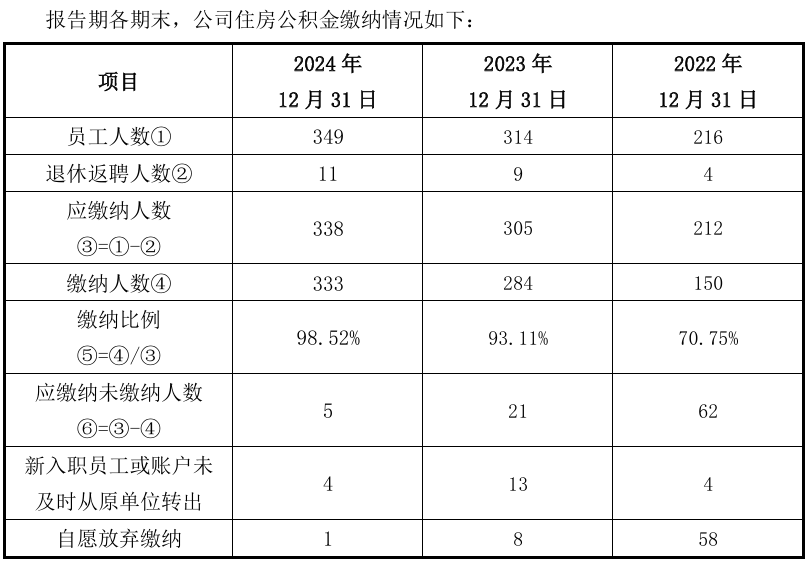

报告期各期末,公司员工人数分别为216人、314人、349人,社会保险缴纳比例分别为75.94%、94.10%、99.11%,住房公积金缴纳比例分别为70.75%、93.11%、98.52%,存在部分应缴未缴的情形。

此外,公司报告期内存在劳务派遣用工情况,主要系在生产订单较多、员工不足的情况下,对于包装、搬运、派驻第三方仓库的辅助联络等临时性、辅助性的生产岗位与后勤支持岗位。

2022年、2023年,世昌股份的劳务派遣人数分别为32人、49人,占比17.49%、23.33%,超过10%。

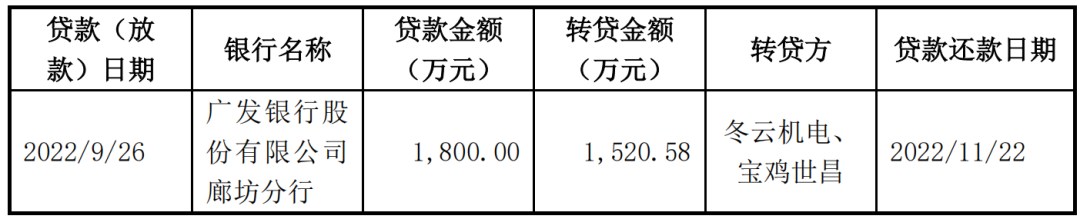

六、报告期内,发行人存在通过全资子公司进行银行转贷的情形

据披露,报告期内,为满足银行受托支付要求,发行人存在通过全资子公司进行银行转贷的情形,具体如下:

公司收到上述转贷款项后均用于公司经营,不存在将贷款资金用于证券投资、股权投资、房地产投资或国家禁止生产、经营的领域和用途的情形,亦不存在以非法占有为目的骗贷行为。公司的上述转贷行为未实际危害国家金融机构权益和金融安全。2022年11月22日,公司提前归还上述贷款,不存在债务违约情形。

公司转贷涉及的广发银行股份有限公司廊坊分行于 2023年12月22日出具《确认函》,确认“世昌股份取得的上述借款均用于支付货款等日常生产经营活动,上述借款已于2022年11月22日在借款合同约定期限内全部归还,未发生逾期还款等违反合同义务的情形,未对我行造成任何损失或其他不利影响,世昌股份与我行之间不存在任何纠纷或潜在法律纠纷;世昌股份不存在因信贷业务而受到我行追究责任的情形。”