金吾财讯 | 华润电力控股有限公司CHINA RESOURCES POWER HOLDINGS CO LTD.股票代号︰0836市盈率:7倍每股盈利:$2.97市值:$1100亿业务类别︰公共事业集团主席︰史宝峰主要股东︰华润(集团)有限公司(61.7%)集团网址︰https://www.cr-power.com/5年业绩年度:2020/2021/2022/2023/2024收益(亿港币):696/904/1030/1030/1050盈利(亿港币):75.8/21.4/70.4/110/144每股盈利(港币):1.58/0.44/1.46/2.29/2.97每股股息(港币):0.63/0.30/0.59/1.41/1.15股本回报率 :9.55/2.45/8.23/13.2/15.6 --企业简介 --华润电力控股有限公司成立于 2001年 8月,2003年 11月在香港联合交易所主板上市。集团是华润集团旗下香港上市公司,是一家综合能源企业。业务涉及风电、火电、光伏发电、水电、分布式能源、售电及综合能源服务等领域。华润电力总资产达2,873亿港元,“运营装机容量”60,465 兆瓦,发电运营权益装机容量 47,997 兆瓦(“装机容量”指发电机组的发电能力,60,465 兆瓦即一小时内可产生逾 6,000 万度电;“运营权益”即从公司的所有权权益占总装机容量多大比率)。业务覆盖中国31个省、自治区、直辖市和特别行政区,连续第 15年入选“普氏能源资讯全球能源企业 250 强”和《福布斯》全球上市公司 2,000 强,综合排名分别位列第 74位和第 937位。--业务简介--

--企业简介 --华润电力控股有限公司成立于 2001年 8月,2003年 11月在香港联合交易所主板上市。集团是华润集团旗下香港上市公司,是一家综合能源企业。业务涉及风电、火电、光伏发电、水电、分布式能源、售电及综合能源服务等领域。华润电力总资产达2,873亿港元,“运营装机容量”60,465 兆瓦,发电运营权益装机容量 47,997 兆瓦(“装机容量”指发电机组的发电能力,60,465 兆瓦即一小时内可产生逾 6,000 万度电;“运营权益”即从公司的所有权权益占总装机容量多大比率)。业务覆盖中国31个省、自治区、直辖市和特别行政区,连续第 15年入选“普氏能源资讯全球能源企业 250 强”和《福布斯》全球上市公司 2,000 强,综合排名分别位列第 74位和第 937位。--业务简介-- 【图1】--华润电力业务分布图

【图1】--华润电力业务分布图 【图2】--华润电力财务数据华润集团是一间提供火电和可再生能源的供电企业,主要业务包括:电力销售、配网建设与运营、分布式能源,以及能源互联网引领下的新兴业务。可再生能源部分,集团旗下经营 141座风电场、31座光伏电站、两座水电站。风电、光伏发电及水电运营权益装机容量合共 15,441兆瓦,占总运营权益装机容量约 32.2%。化石能源方面,集团旗下经营 37座燃煤发电厂、4座燃气发电厂,火电运营权益装机容量为 32,556兆瓦,占比 67.8%。火电占集团总收入逾七成半。虽然火电占收入比重相当高,但整体盈利能力,可再生能源部分明显较强。--碳中和全球关注--全球温室气体排放问题,已进入临界点。“碳中和”时间表,成为全球近年最关注的话题。中国政府计划,在 2030 年前达成“碳达峰”,2060年完成“碳中和”的“双碳”减排目标。减排成为这个议题的重中之重,过往中国除了工业活动,造成严重温室气体排放外,供电设备都是其中一个重要元凶。2020年,内地煤电机组就约占全球一半,煤电消耗占内地约一半煤炭使用量,产生的二氧化碳排放占内地逾四成。内地城镇化急速发展、疫情后经济活动快速复苏等因素,都令电力需求向上。加上供电量跟一个国家的GDP成长,有正向性关联,故要从节能方向着手,似乎相当困难。而且在过往疫情期间,全球不少经济活动进入停顿状态,但只换来全球温室气体减少 5%。可见节能措施,只能起到辅助性作用。加快可再生能源发展,才是真正出路。现时中国人均用电量,依然较其他西方国家大幅落后,未来随着内地发展,相信会进一步上升。预期2025至 2050年,内地经济社会会发展到更高水平。到2035年和2050年,有机会进一步提升至11.6亿和14.1亿千瓦时。因此,国家在进行可再生能源和化石能源更替的同时,必须额外增加供电设施,才能保障全国供电需求,以确保经济稳步发展。--风电光伏,未来增长迅速--

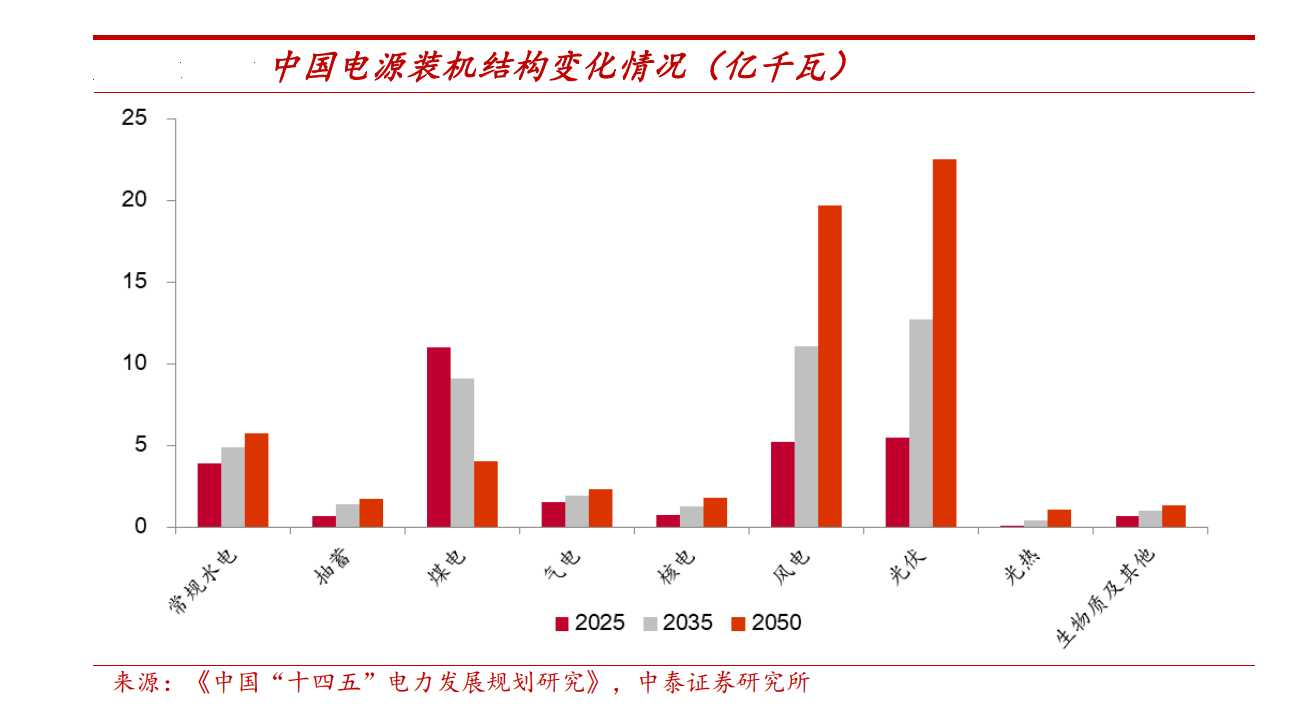

【图2】--华润电力财务数据华润集团是一间提供火电和可再生能源的供电企业,主要业务包括:电力销售、配网建设与运营、分布式能源,以及能源互联网引领下的新兴业务。可再生能源部分,集团旗下经营 141座风电场、31座光伏电站、两座水电站。风电、光伏发电及水电运营权益装机容量合共 15,441兆瓦,占总运营权益装机容量约 32.2%。化石能源方面,集团旗下经营 37座燃煤发电厂、4座燃气发电厂,火电运营权益装机容量为 32,556兆瓦,占比 67.8%。火电占集团总收入逾七成半。虽然火电占收入比重相当高,但整体盈利能力,可再生能源部分明显较强。--碳中和全球关注--全球温室气体排放问题,已进入临界点。“碳中和”时间表,成为全球近年最关注的话题。中国政府计划,在 2030 年前达成“碳达峰”,2060年完成“碳中和”的“双碳”减排目标。减排成为这个议题的重中之重,过往中国除了工业活动,造成严重温室气体排放外,供电设备都是其中一个重要元凶。2020年,内地煤电机组就约占全球一半,煤电消耗占内地约一半煤炭使用量,产生的二氧化碳排放占内地逾四成。内地城镇化急速发展、疫情后经济活动快速复苏等因素,都令电力需求向上。加上供电量跟一个国家的GDP成长,有正向性关联,故要从节能方向着手,似乎相当困难。而且在过往疫情期间,全球不少经济活动进入停顿状态,但只换来全球温室气体减少 5%。可见节能措施,只能起到辅助性作用。加快可再生能源发展,才是真正出路。现时中国人均用电量,依然较其他西方国家大幅落后,未来随着内地发展,相信会进一步上升。预期2025至 2050年,内地经济社会会发展到更高水平。到2035年和2050年,有机会进一步提升至11.6亿和14.1亿千瓦时。因此,国家在进行可再生能源和化石能源更替的同时,必须额外增加供电设施,才能保障全国供电需求,以确保经济稳步发展。--风电光伏,未来增长迅速-- 【图3】--中国电源装机结构预测(亿千瓦)为加快取缔煤电,将其由主流供电,转变为调节和补充角色。中国国家发改委能源研究所发布《中国可再生能源展望报告》,中国计划将可再生能源比例,由 2020年的不足 20%,2050年猛增至接近 80%水平。光伏和风力发电,将会成为当中最重要的板块,加上中央政策定位,是希望透过发展可再生能源基建,以稳住经济增长,故预期光伏和风力供电装机总量,将出现倍数级增长。巨大的绿色能源需求下,为行业创造充裕的成长空间。数年前,尽管受到新冠肺炎疫情和行业激烈竞争带来的各种挑战,公司全年并网(并网泛指发电接通供电网)风电和光伏项目权益装机共4,447兆瓦,创历史新高。根据并网容量口径,可再生能源权益装机占比达 31.1%,超出了过往设定目标。集团计划透过大力发展可再生能源;严格控制新增煤电机组;通过增加供热、生物质耦合及技术改造等降低煤耗;积极尝试碳捕集、应用与封存技术等控制和降低碳排放的路径,降低温室气体排放量,令集团二氧化碳排放量达至峰值。--平价上网 普及化重点--

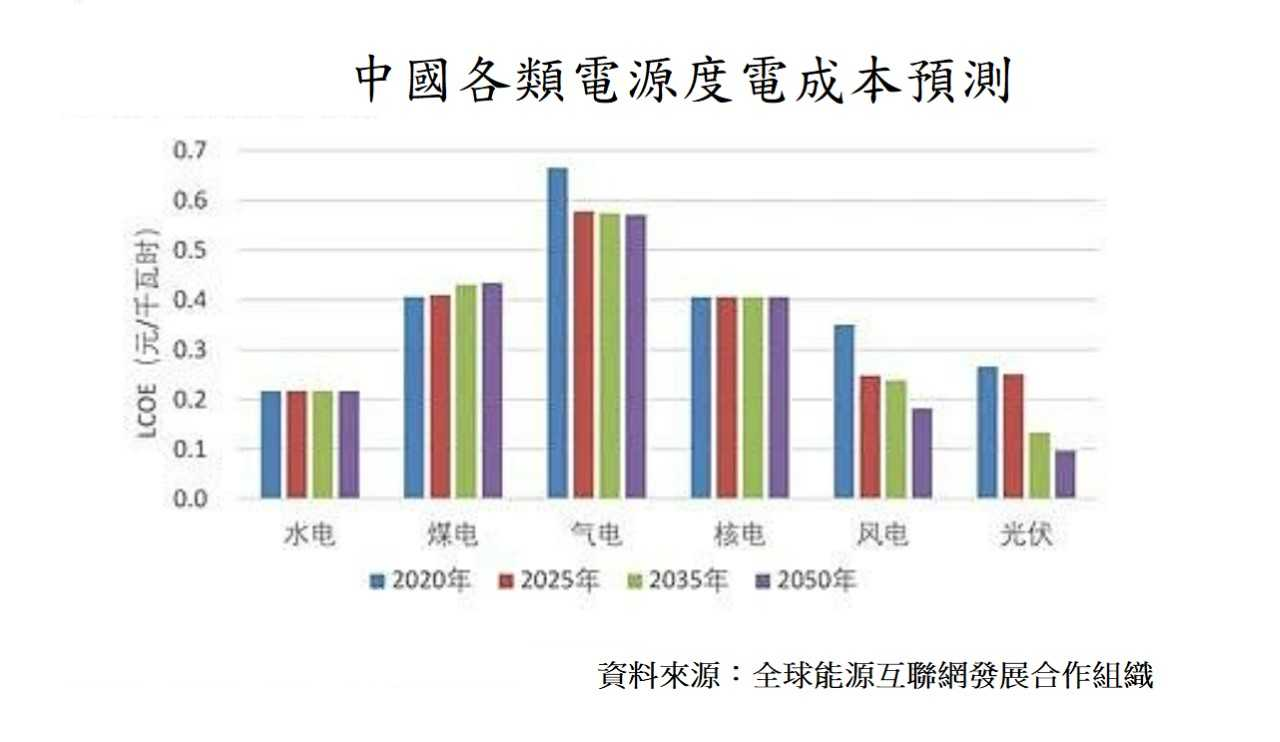

【图3】--中国电源装机结构预测(亿千瓦)为加快取缔煤电,将其由主流供电,转变为调节和补充角色。中国国家发改委能源研究所发布《中国可再生能源展望报告》,中国计划将可再生能源比例,由 2020年的不足 20%,2050年猛增至接近 80%水平。光伏和风力发电,将会成为当中最重要的板块,加上中央政策定位,是希望透过发展可再生能源基建,以稳住经济增长,故预期光伏和风力供电装机总量,将出现倍数级增长。巨大的绿色能源需求下,为行业创造充裕的成长空间。数年前,尽管受到新冠肺炎疫情和行业激烈竞争带来的各种挑战,公司全年并网(并网泛指发电接通供电网)风电和光伏项目权益装机共4,447兆瓦,创历史新高。根据并网容量口径,可再生能源权益装机占比达 31.1%,超出了过往设定目标。集团计划透过大力发展可再生能源;严格控制新增煤电机组;通过增加供热、生物质耦合及技术改造等降低煤耗;积极尝试碳捕集、应用与封存技术等控制和降低碳排放的路径,降低温室气体排放量,令集团二氧化碳排放量达至峰值。--平价上网 普及化重点-- 【图4】--中国各能源成本预测(元/千瓦时)除了政策推动、电网和技术发展外,大众是否愿意采用可再生能源、取缔化石能源,使用成本是一个重要关键。只有做到比化石能源更便宜,提升大众采用可再生能源意愿,才能将可再生能源变成社会主流。随着内地风电、光伏的规模变大、技术进步等因素,可再生能源发电成本,一直维持下跌之势。虽然补贴减少,但现时不少已上线的平价项目,都能做到跟当地燃煤标杆持平,故长线对行业发展影响不大。过往,光风发电和燃煤核能供电成本,基本上已经持平。在未来30年,光伏和风力发电成本优势,只会愈来愈明显,为普及化创造更良好条件。--再生能源,输至邻国--过往因电网系统不健全,令可再生能源未能有效在全国调配,出现弃风弃电的现象,大大拖低供电企业盈利能力。但随着跨区电网基建日渐完善,透过“西电东送”、“北电南送”等电流格局,令可再生能源得以更有效使用,提升了供电行业的营运效益。除了国内发展,未来内地会将更多电网,连接至邻国,提供电力互换或输送。当中以输电,相对较多,有助提升新能源需求。根据中国“十四五规划”研究报告,预期 2035年跨国电力达 8,150万千瓦,2050年增至 1.55亿千瓦。当中包括向朝鲜、韩国、日本合共输出 4,575万千瓦;越南、老挝、缅甸电力交换2,300万千瓦;孟加拉、印度、尼泊尔、巴基斯坦合共3,400万千瓦等。--发电效能优于同业--近年,内地风电和光伏机组平均利用时间(“利用时间”即机组以最大功率发电),分别为 2,232 和 1,281 小时。但集团可利用时间达 2,464和 1,510小时,数字明显优于行内平均水平。这代表集团在营运风电和光伏机组时,整体效益比市场平均值为高,盈利能力也相对较强。而传统火电有效时数,也优于行内平均值。虽然中国正加快淘汰火电产能,但一些高效的火电设施,相信会在这个转接期继续营运。而且,长线国家都有需要保留部分火电产能,以确保整个电网供电的稳定性。故集团旧有火电机组淘汰速度,相信会较平稳,令盈利不致过份波动。--新业务成潜力所在--除了核心的供电业务,集团也致力开发其他收入来源,公司已营运或正在建设 17个分布式能源项目,已参与投资 8个储能项目,已投资 8个综合能源项目。借助华润集团多元化优势,为同系企业的办公楼宇、产业园区、工厂、物流中心等提供能效管理服务,提高能源使用效率。当中储能业务,更是近年内地重点政策之一。以往电力调度效率低,导致弃光弃风的问题。“储能”就能解决可再生能源发电不稳定,导致弃光弃风的能源浪费问题。“新能源 + 高质储能”明显是未来国家大方向,故储能项目发展得好,绝对有力成为新增长点。--负债偏高,成为隐忧--近年集团为加快可再生能源建设,资本开支增加不少,同负债也上升情况。集团权益当中,包含逾 100亿的永续债。这类负债有别一般借贷、债券等负债项目,永续债的利息和本金,不会被计算入集团负债和利息支出当中。故真实的负债水平,难以在负债指标中显示出来。因此,实际负债是比账面更沉重。不过,可再生能源供电行业,本身整体负债水平都是偏高。主要是由于行业依然处于高速发展阶段,对资本开支需求巨大所致。而集团现时负债程度,相对不少同业,已算是相对健康。加上集团有母企华润集团在背后支持,本身经营现金流充裕。相信出现资金链问题的机会,不算十分高。未来集团依然需要一定资金,去进行转型工作,故负债有机会进一步提升。因此,投资者要注意负债风险,有没有进一步恶化。--综合分析--受惠于电力需求增加、碳中和议题、可再生能源技术成熟、完善电网基建、政策支持等多个因素支持下,内地可再生能源行业,是值得投资者关注。过去数年,中国政府为鼓励可再生能源产业高速发展,推出不少补助政策。但近年政策补贴,已有减退情况,长线新能源的各个范畴,补贴将会不复再。故营运成本,中短期有机会受到影响。但长线计,随着规模和技术成长,相信影响不大。加上集团在转型后,盈利会明显提高。因此,这次行业转型的机遇,将令集团出现新的投资价值。虽然内外条件都利好这企业的发展,但投资者要留意,中国政府政策一直视保民生稳定,为其中一个重要任务。供电属民生类行业,相信中央不会给予过高盈利空间,但这企业始终对环境有利,又是可以减低对国外能源依赖性的企业,因此被整治的风险明显较小。不过投资者要明白,中国政策始终是一个风险因素。--投资策略--综合而言,此股受惠于业务重点转型,加上大环境的支持,令利润能力得以提升,相信长线发展,会是正面的。由于转型需时,投资者要预要较长时间,才可以见全面成效,宜作长线持有,静待其业务转型的成果。不过,近年已经见到了一些初步的成效。现时市盈率约7倍,为合理水平中间位置,投资者可以分注买入,然后长期持货,但就要留意有上述所讲的风险,同时要控制注码。(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,并不构成任何投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)

【图4】--中国各能源成本预测(元/千瓦时)除了政策推动、电网和技术发展外,大众是否愿意采用可再生能源、取缔化石能源,使用成本是一个重要关键。只有做到比化石能源更便宜,提升大众采用可再生能源意愿,才能将可再生能源变成社会主流。随着内地风电、光伏的规模变大、技术进步等因素,可再生能源发电成本,一直维持下跌之势。虽然补贴减少,但现时不少已上线的平价项目,都能做到跟当地燃煤标杆持平,故长线对行业发展影响不大。过往,光风发电和燃煤核能供电成本,基本上已经持平。在未来30年,光伏和风力发电成本优势,只会愈来愈明显,为普及化创造更良好条件。--再生能源,输至邻国--过往因电网系统不健全,令可再生能源未能有效在全国调配,出现弃风弃电的现象,大大拖低供电企业盈利能力。但随着跨区电网基建日渐完善,透过“西电东送”、“北电南送”等电流格局,令可再生能源得以更有效使用,提升了供电行业的营运效益。除了国内发展,未来内地会将更多电网,连接至邻国,提供电力互换或输送。当中以输电,相对较多,有助提升新能源需求。根据中国“十四五规划”研究报告,预期 2035年跨国电力达 8,150万千瓦,2050年增至 1.55亿千瓦。当中包括向朝鲜、韩国、日本合共输出 4,575万千瓦;越南、老挝、缅甸电力交换2,300万千瓦;孟加拉、印度、尼泊尔、巴基斯坦合共3,400万千瓦等。--发电效能优于同业--近年,内地风电和光伏机组平均利用时间(“利用时间”即机组以最大功率发电),分别为 2,232 和 1,281 小时。但集团可利用时间达 2,464和 1,510小时,数字明显优于行内平均水平。这代表集团在营运风电和光伏机组时,整体效益比市场平均值为高,盈利能力也相对较强。而传统火电有效时数,也优于行内平均值。虽然中国正加快淘汰火电产能,但一些高效的火电设施,相信会在这个转接期继续营运。而且,长线国家都有需要保留部分火电产能,以确保整个电网供电的稳定性。故集团旧有火电机组淘汰速度,相信会较平稳,令盈利不致过份波动。--新业务成潜力所在--除了核心的供电业务,集团也致力开发其他收入来源,公司已营运或正在建设 17个分布式能源项目,已参与投资 8个储能项目,已投资 8个综合能源项目。借助华润集团多元化优势,为同系企业的办公楼宇、产业园区、工厂、物流中心等提供能效管理服务,提高能源使用效率。当中储能业务,更是近年内地重点政策之一。以往电力调度效率低,导致弃光弃风的问题。“储能”就能解决可再生能源发电不稳定,导致弃光弃风的能源浪费问题。“新能源 + 高质储能”明显是未来国家大方向,故储能项目发展得好,绝对有力成为新增长点。--负债偏高,成为隐忧--近年集团为加快可再生能源建设,资本开支增加不少,同负债也上升情况。集团权益当中,包含逾 100亿的永续债。这类负债有别一般借贷、债券等负债项目,永续债的利息和本金,不会被计算入集团负债和利息支出当中。故真实的负债水平,难以在负债指标中显示出来。因此,实际负债是比账面更沉重。不过,可再生能源供电行业,本身整体负债水平都是偏高。主要是由于行业依然处于高速发展阶段,对资本开支需求巨大所致。而集团现时负债程度,相对不少同业,已算是相对健康。加上集团有母企华润集团在背后支持,本身经营现金流充裕。相信出现资金链问题的机会,不算十分高。未来集团依然需要一定资金,去进行转型工作,故负债有机会进一步提升。因此,投资者要注意负债风险,有没有进一步恶化。--综合分析--受惠于电力需求增加、碳中和议题、可再生能源技术成熟、完善电网基建、政策支持等多个因素支持下,内地可再生能源行业,是值得投资者关注。过去数年,中国政府为鼓励可再生能源产业高速发展,推出不少补助政策。但近年政策补贴,已有减退情况,长线新能源的各个范畴,补贴将会不复再。故营运成本,中短期有机会受到影响。但长线计,随着规模和技术成长,相信影响不大。加上集团在转型后,盈利会明显提高。因此,这次行业转型的机遇,将令集团出现新的投资价值。虽然内外条件都利好这企业的发展,但投资者要留意,中国政府政策一直视保民生稳定,为其中一个重要任务。供电属民生类行业,相信中央不会给予过高盈利空间,但这企业始终对环境有利,又是可以减低对国外能源依赖性的企业,因此被整治的风险明显较小。不过投资者要明白,中国政策始终是一个风险因素。--投资策略--综合而言,此股受惠于业务重点转型,加上大环境的支持,令利润能力得以提升,相信长线发展,会是正面的。由于转型需时,投资者要预要较长时间,才可以见全面成效,宜作长线持有,静待其业务转型的成果。不过,近年已经见到了一些初步的成效。现时市盈率约7倍,为合理水平中间位置,投资者可以分注买入,然后长期持货,但就要留意有上述所讲的风险,同时要控制注码。(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,并不构成任何投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己。)

【作者简介】龚成·畅销书《股票胜经》、《选股胜经》、《年报胜经》、《38全球倍升股》、《50优质潜力股》、《50稳健收息股》、《50值博倍升股》、《大富翁致富蓝图》、《80后百万富翁》、《80后2百万富翁》、《80后3百万富翁》、《80后千万富翁》、《千万富翁致富学问》、《5年买楼4部曲》、《财务自由行》、《图解股票小百科》作者·《经济一周》理财真人Show节目担任致富教练·曾接受多个传媒访问·过往于银行从事投资相关工作多年·曾在万多元月薪状态下,凭股票累积数百万财富·于网上分享投资心得,浏览量过百万,为人气博客,解答网友理财问题逾20,000条·证券业持牌人士·股票课程导师,学生人数逾5,000人Facebook专页“龚成”粉丝人数超过200,000人

免责声明:投资有风险,本文并非投资建议,以上内容不应被视为任何金融产品的购买或出售要约、建议或邀请,作者或其他用户的任何相关讨论、评论或帖子也不应被视为此类内容。本文仅供一般参考,不考虑您的个人投资目标、财务状况或需求。TTM对信息的准确性和完整性不承担任何责任或保证,投资者应自行研究并在投资前寻求专业建议。