(来源:富国基金)

6月,消费赛道正在上演一出新旧动能交汇的精彩大戏。新消费崛起,传统消费复苏,新老交织互促,让消费成了当下不容忽视的投资主线。

盲盒玩偶正在欧美引发抢购狂潮,古法金饰企业股价表现吸睛,这是新消费的竞跑速度。传统消费也没闲着,刚刚过去的端午,商务部数据显示,消费券点燃427亿消费市场,前五月“以旧换新”拉动五大消费品类超1.1万亿元的销售额。由此可见,新老消费正上演一出你追我赶的戏码,当前新消费暂时领跑。

新消费的狂欢:从盲盒到金饰的情绪价值赋能

港股市场正成为这场变革的中心舞台。港股新消费“三姐妹”中,头部潮玩企业业绩与股价齐飞,在2024年营收绝对金额和增长率均十分亮眼,古法金饰企业以更高毛利率撼动传统珠宝商。

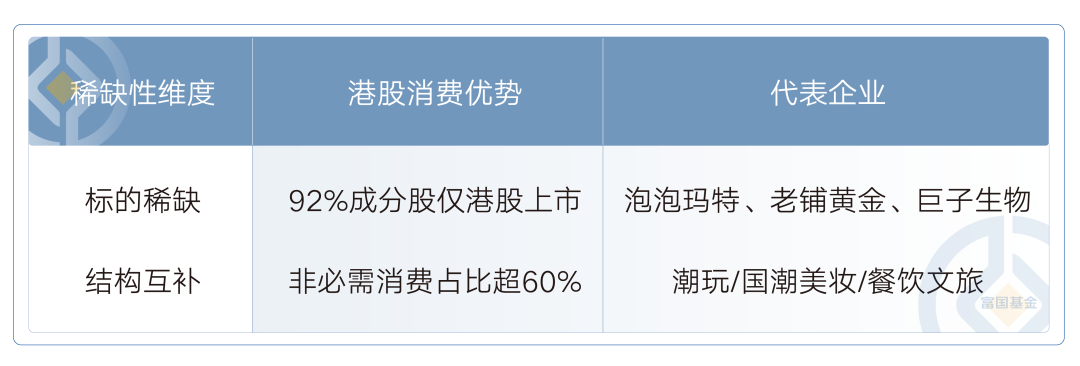

港股新消费的强劲表现,背后是Z世代"为情绪买单"的消费趋势变迁。《2024中国消费品牌增长力白皮书》数据显示,超40%的年轻人购物决策由情绪价值驱动。港股市场凭借其独特的标的稀缺性,成为新消费的主战场。

其中,以国证港股通消费主题指数为例,港股消费板块“新消费”属性 突出,成份股汇集港股消费龙头标的,覆盖了包括新兴消费中代表公司如泡泡玛特、老铺黄金等稀缺消费标的。

注:数据来自Wind,截至2025-05-07,标的指数成份股仅作列示,不作为任何个股推荐或投资建议,可能根据指数编制方案发生变化。

事实上,南向资金已用真金白银投票:截至2025年5月末,南向资金前5月净买入超6100亿港元,远超2024年全年流入额。

传统消费的韧性:政策红利下的暗流涌动

当新消费高举高打时,传统消费在政策助推下悄然回暖。商务部最新数据显示:截至5月31日,2025年消费品以旧换新5大品类合计带动销售额1.1万亿元,发放直达消费者的补贴约1.75亿份,仅家电换新就带动7761万台销售。

假期经济也开始回暖,文化和旅游部发布的数据显示,端午节期间全国国内出游1.19亿人次,同比增长5.7%;国内出游总花费427.30亿元,同比增长5.9%。

上述数据再次印证了服务消费的复苏弹性。

新消费VS老消费,投资布局如何选?客官不妨看看,基金经理对此是怎么看:

富国消费精选30基金经理周文波

新消费关注度高 长期成长空间大

富国消费精选30的基金经理周文波认为,消费公司的市场关注度非常高,吸引了比较多的增量资金,当前不少公司的估值已不便宜,短期内股价有调整的风险。从中长期角度看,很多新消费公司仍处于成长的中早期阶段,未来仍有较大的成长空间。将继续挖掘符合这个时代发展方向的新消费公司。

对传统消费龙头 信心增强

对于传统消费龙头,我们的信心也较过去两年有所增强,适度增加了配置。一方面,传统消费公司已具有较好的风险收益比;另一方面,部分公司基本面底已出现,继续大幅恶化的概率较低,且已被充分定价。

我们优选了部分成长逻辑清晰,且未来仍有较好发展空间的企业。

时代在变化,内需的重要性前所未有的得到重视,相信消费这块大蛋糕仍有很多机会等待发掘。

注:观点来自基金定期报告,截至2025年3月31日。观点仅代表特定时点基金情况,不代表对市场和行业走势的预判,也不构成投资动作和投资建议,亦不预示相关基金现在及未来具体操作配置。

富国全球消费精选(QDII)基金经理彭陈晨

富国全球消费精选(QDII)基金经理彭陈晨认为:未来消费市场表现仍然会呈现分化状态,消费者更追求具有性价比的产品,以及能够带来精神愉悦的体验式消费等,仍然会在相应的领域积极寻找投资机会。

注:观点来自基金定期报告,截至2024年12月31日。观点仅代表特定时点基金情况,不代表对市场和行业走势的预判,也不构成投资动作和投资建议,亦不预示相关基金现在及未来具体操作配置。

港股通消费ETF拟任基金经理田希蒙

田希蒙认为:港股消费此轮强劲表现,主要受益于“政策+资金”双轮驱动。

政策红利方面:今年以来,提振消费、扩大内需成为发展的重中之重,消费领域成为投资热点之一。国务院优化境外上市备案、落实“惠港5条”,为消费企业提供融资便利;国内“以旧换新”等促消费政策直接提振行业需求。

资金方面:自2025年开年以来,Wind数据显示,截至6月3日,南向资金净买额已超6100亿港元,资金持续加仓印证成长逻辑。

长期看,港股新消费的爆发力有望延续,核心驱动因素包括:

全球化提速:以新消费IP龙头为例,其海外营收占比持续提升,长期成长空间大;

Z世代需求:情绪消费(如盲盒、潮玩)渗透率持续提升,机构预测2026年潮玩市场规模达1101亿元,年复合增长率达20%。

政策催化:消费升级与政策支持(如文旅、医美行业规范)为细分赛道提供增量空间。虽然需要关注企业第二增长曲线和竞争壁垒,但赛道整体处于高速成长期。

注:成份股相关数据来自相关企业财报,机构预测数据来自Statista研究,截至2024-12-31。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成投资建议或投资管理的承诺,亦不作为任何法律文件。

6月消费布局主线:主动+被动,全面捕捉消费机遇

均衡配置“新老消费”,分享消费赛道长期成长红利——富国消费精选30、富国全球消费精选(QDII)

稀缺性新消费龙头(如港股独有新消费龙头)——港股通消费ETF

主动方向1:富国消费精选30

A+H股跨市场布局,汇聚消费龙头

注1:A+H股跨市场布局,指本基金投资范围包括A股、H股,本基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股或选择不将基金资产投资于港股,基金资产并非必然投资港股。

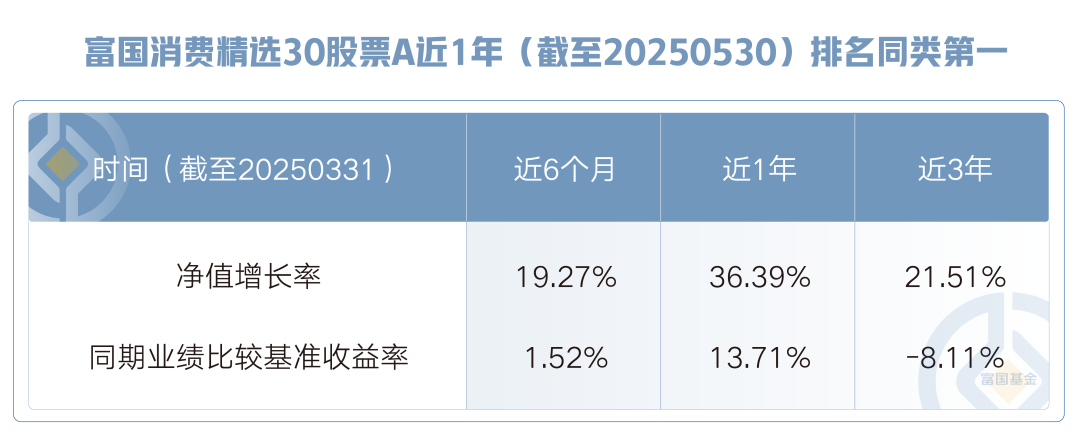

注2:基金排名数据来源于银河证券,近一年同类排名1/38,同类类别指消费行业股票型基金(A类),时间截至2025年5月30日。

注3:各区间净值增长率及同期业绩比较基准收益率数据来自基金定期报告,截至2025年3月31日。富国消费精选30股票A成立于2020/11/05,业绩比较基准为中证消费服务领先指数收益率*65%+中证港股通大消费主题指数收益率*20%+中债综合全价指数收益*15%。近4个完整年度(2021-2024)的基金份额净值增长率(及同期业绩比较基准收益率)为-4.52%(-10.89%),-16.41%(-18.10%),-16.15%(-14.09%),17.13%(6.49%),数据来自基金定期报告,截至2024/12/31。期间基金经理变更情况为:周文波(2023/05/19-至今),闫伟(2021/07/01-2023/05/16),王园园(2020/11/05-2024/07/08),基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。

主动方向2:富国全球消费(QDII)

一“基”布局“A+H+美股”消费巨头

注1:一“基”布局“A+H+美股”,指本基金投资范围包括A股、H股及境外市场股票,本基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股或选择不将基金资产投资于港股,基金资产并非必然投资港股。

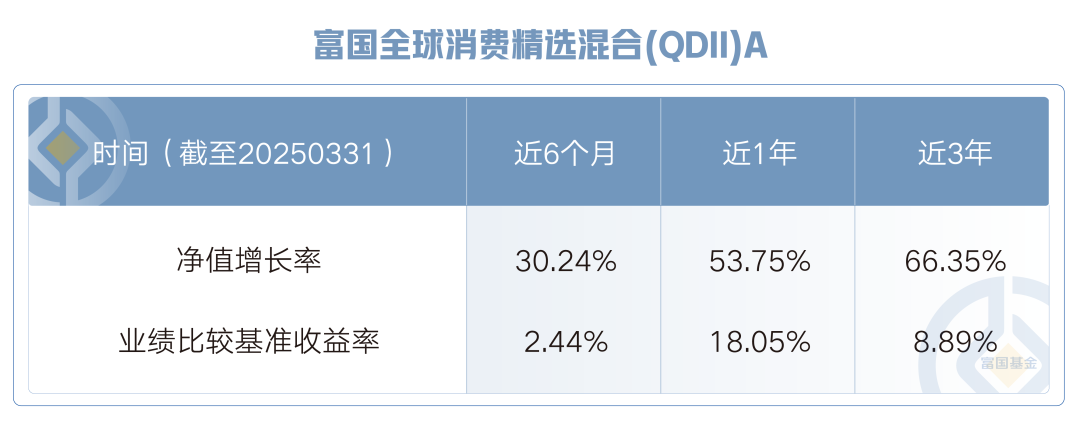

注2:本基金A类份额各区间净值增长率及同期业绩比较基准收益率数据来自基金定期报告,截至2025年3月31日。基金历史业绩不构成对未来业绩的保证。

注3:富国全球消费精选混合(QDII)人民币A成立于2021/07/30,业绩比较基准为中证香港上市可交易内地消费指数收益率*40%+中证内地消费主题指数收益率*40%+中证全球消费主题50指数收益率*15%+人民币活期存款利率(税后)*5%。近3个完整年度(2022-2024)的基金份额净值增长率(及同期业绩比较基准收益率)为-14.91%(-15.32%),-0.37%(-12.42%),38.53%(13.69%),数据来自基金定期报告,截至2024/12/31。期间基金经理变动情况:张峰(2021/07/30-2022/08/05)、彭陈晨(2021/11/19至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。

被动方向:港股通消费ETF

港股通消费ETF(基金代码:159245)核心优势

稀缺性:打包新消费标杆企业等92%港股独有标的

成长性:成分股2024年平均营收增速19%

性价比:指数市盈率21倍,处于历史35%分位

注:数据来自Wind,截至2025-05-07,标的指数成份股仅作列示,不作为任何个股推荐或投资建议,可能根据指数编制方案发生变化。

当古法金饰的工匠在錾刻千年花丝技艺,当爆款潮玩登上国际秀场,这不仅是消费新趋势的缩影,更是中国消费产业价值重构的里程碑。新消费以全球化、年轻化、IP化的势能闪耀,老消费凭借政策催化与内生韧性悄然复苏——两者交汇处,正孕育2025年更具确定性的投资机会。6月布局窗口已至,客官不妨及时把握消费赛道的布局机遇。

-#日富一日 新老消费的AB面-

关于新老消费,客官具体怎么看,对于新消费赛道,包括潮玩、中奢、茶饮,客官更看好哪个细分赛道?欢迎留言分享~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~

(提示:请客官直接在本篇文章评论区留言,获奖后富二会通过后台通知获奖用户,届时请按“关键词+手机号”此格式回复富二。留言活动富二会在后台监测数据变化情况,保留取消数据存疑用户获奖的权利。不同微信号的同一个获奖手机号均视为一个用户,仅作一次奖励。)

本活动截至2025年6月7日17:00结束,最终解释权归富国基金管理有限公司所有。