(转自:华安证券研究)

城投债市场综述

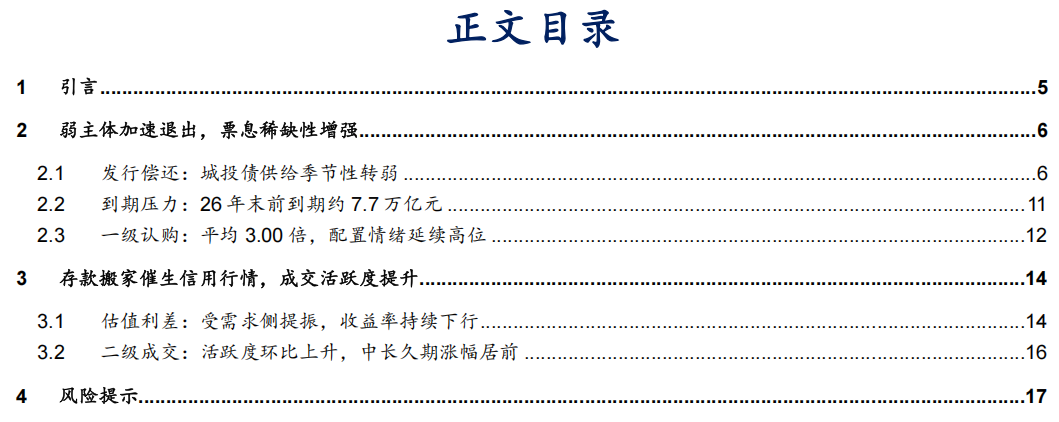

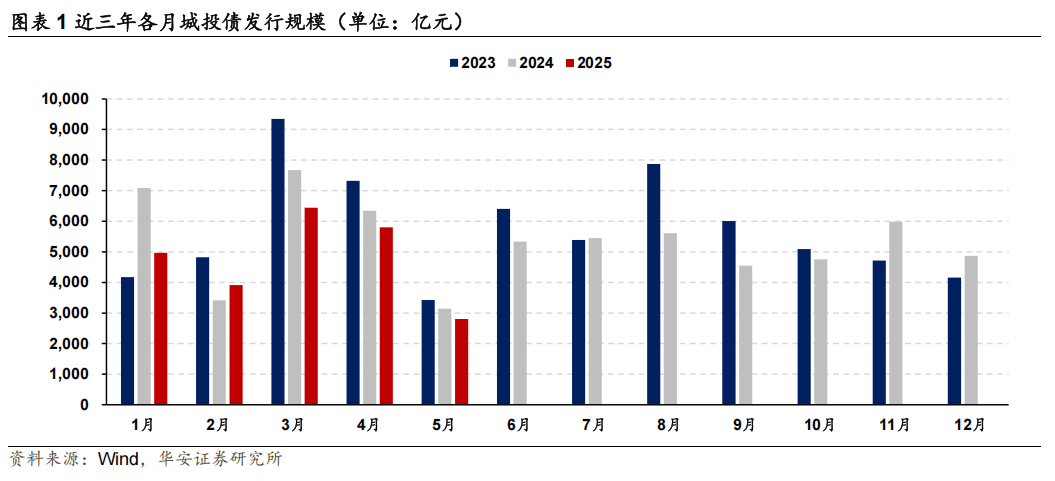

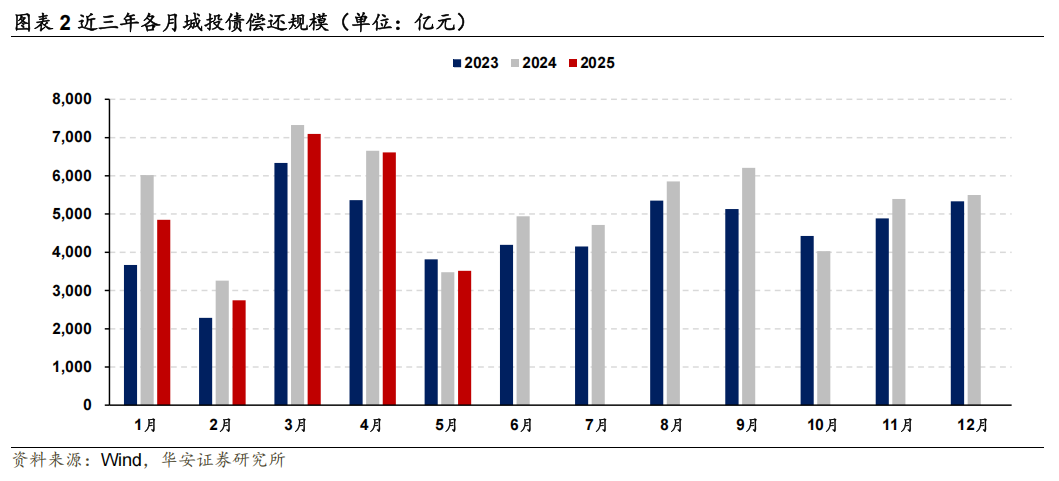

城投债供给季节性转弱。具体来看,5月城投发行债券2802亿元,偿还3515亿元,净偿还713亿元,净偿还规模较前月环比减少约102亿元,同比增加约373亿元。整体来看,受财报数据更新影响,5月城投发行季节性缩量,发行规模为近三年同期新低,年内累计净偿还规模扩大至884亿元,扩大范围来看,自2024年以来累计净偿还25亿元,城投已经完全进入存量乃至去存量市场,同期AA及以下弱资质主体累计净偿还5857亿元,而AAA主体则净融入5190亿元,作为票息资产主要供给方,弱资质主体在化债政策影响下正不断退出市场,稀缺性将进一步加深。

长久期继续维持主导,各等级全面缩量。融资结构方面,各等级主体均出现连续净偿还,低等级压力相对显著,区县级主体净偿还规模超过地市级主体。在期限方面,市场平均发行久期有所提升,2年期及以下短久期占比22%,3年期及以上占比78%。区域方面,除山东、福建等地小幅净融入外,江苏、浙江等多数省份仍处于净偿还状态。

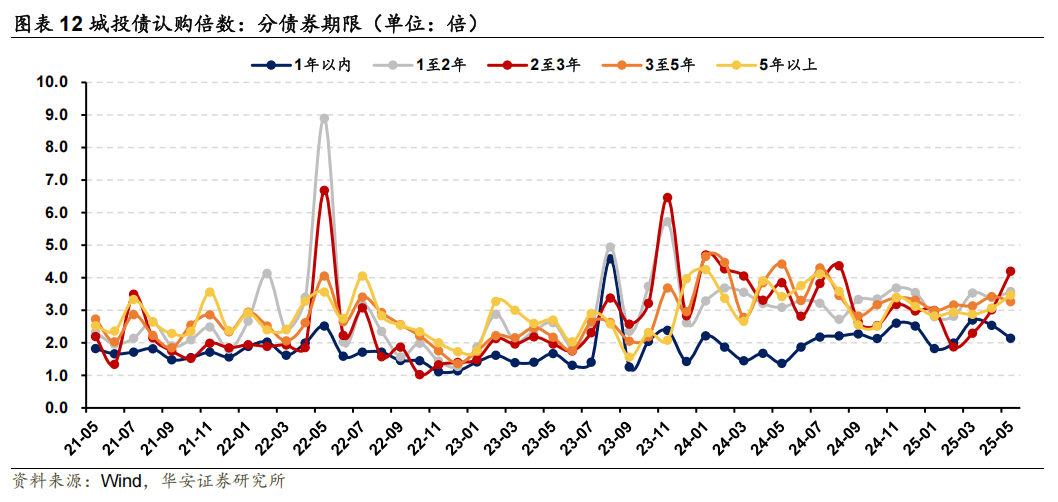

认购倍数延续震荡,中长久期需求抬升。市场情绪方面,5月城投债认购倍数环比降低0.06倍至3.00倍,继续维持高位震荡。行政级别方面,区县级与园区级主体认购情绪显著抬升,当月分别环比增长0.98倍与0.45倍,其中区县级已高达4倍以上;债券评级方面,投资者更加青睐信用下沉策略,中低等级需求持续提升,AA与AA(2)分别环比增长0.75倍与0.27倍。债券期限方面,长久期交投情绪延续高位, 1至2年平均认购倍数3.57倍, 3至5年平均认购倍数3.27倍,5年以上平均认购倍数3.47倍。

存款搬家催生信用行情,二级交投活跃度提升。从二级市场来看,5月以来,受到货币宽松政策影响,资金利率中枢下移,信用债票息优势凸显,同时银行存款利率下调致使存款搬家效应再现,进一步抬升理财对信用债的配置需求,城投债收益率出现单边下行。结构方面,当月中长久期城投债收益率下行较多,短久期触底后呈现横盘震荡。二级成交方面,5月交投情绪明显抬升,5月城投债日均成交笔数环比增长1.1%,tkn成交占比上行3个百分点至76%,多空比同样较前月增长约0.46个基点至3.41,其中主要涨幅来自于中长久期。

数据来源失真风险,数据处理人为误差风险。

1

数据来源失真风险,数据处理人为误差风险。

城投债供给季节性转弱。具体来看,5月城投发行债券2802亿元,偿还3515亿元(含行权,下同),净偿还713亿元,净偿还规模较前月环比减少约102亿元,同比增加约373亿元。整体来看,受财报数据更新影响,5月城投发行季节性缩量,发行规模为近三年同期新低,年内累计净偿还规模扩大至884亿元,扩大范围来看,自2024年以来累计净偿还25亿元,城投已经完全进入存量乃至去存量市场,同期AA及以下弱资质主体累计净偿还5857亿元,而AAA主体则净融入5190亿元,作为票息资产主要供给方,弱资质主体在化债政策影响下正不断退出市场,稀缺性将进一步加深。

长久期继续维持主导,各等级全面缩量。融资结构方面,各等级主体均出现连续净偿还,低等级压力相对显著,区县级主体净偿还规模超过地市级主体。在期限方面,市场平均发行久期有所提升,2年期及以下短久期占比22%,3年期及以上占比78%。区域方面,除山东、福建等地小幅净融入外,江苏、浙江等多数省份仍处于净偿还状态。

认购倍数延续震荡,中长久期需求抬升。市场情绪方面,5月城投债认购倍数环比降低0.06倍至3.00倍,继续维持高位震荡。行政级别方面,区县级与园区级主体认购情绪显著抬升,当月分别环比增长0.98倍与0.45倍,其中区县级已高达4倍以上;债券评级方面,投资者更加青睐信用下沉策略,中低等级需求持续提升,AA与AA(2)当月平均认购倍数分别环比增长0.75倍与0.27倍。债券期限方面,长久期交投情绪延续高位, 1至2年平均认购倍数3.57倍,环比增长0.18倍,3至5年平均认购倍数3.27倍,环比虽然减少0.15倍但仍处于高景气区间,5年以上平均认购倍数3.47倍,环比增长0.4倍。

存款搬家催生信用行情,二级交投活跃度提升。从二级市场来看,5月以来,受到货币宽松政策影响,资金利率中枢下移,信用债票息优势凸显,同时银行存款利率下调致使存款搬家效应再现,进一步抬升理财对信用债的配置需求,城投债收益率出现单边下行。结构方面,当月中长久期城投债收益率下行较多,短久期触底后呈现横盘震荡。二级成交方面,5月交投情绪明显抬升,5月城投债日均成交笔数环比增长1.1%,tkn成交占比上行3个百分点至76%,多空比同样较前月增长约0.46个基点至3.41,其中主要涨幅来自于中长久期。

2

弱主体加速退出,票息稀缺性增强

2.1 发行偿还:城投债供给季节性转弱

截至2025年05月31日,3797家HA口径城投发行债券2802亿元,偿还3515亿元(含行权,下同),净偿还713亿元,净偿还规模较前月环比减少约102亿元,同比增加约373亿元。整体来看,受年报季财报数据更新影响,5月城投发行季节性缩量,发行规模为近三年同期新低,年内累计净偿还规模扩大至884亿元,扩大范围来看,自2024年以来累计净偿还25亿元,城投已经完全进入存量乃至去存量市场,同期AA及以下弱资质主体累计净偿还5857亿元,而AAA主体则净融入5190亿元,作为票息资产主要供给方,弱资质主体在化债政策影响下正不断退出市场,稀缺性将进一步加深。

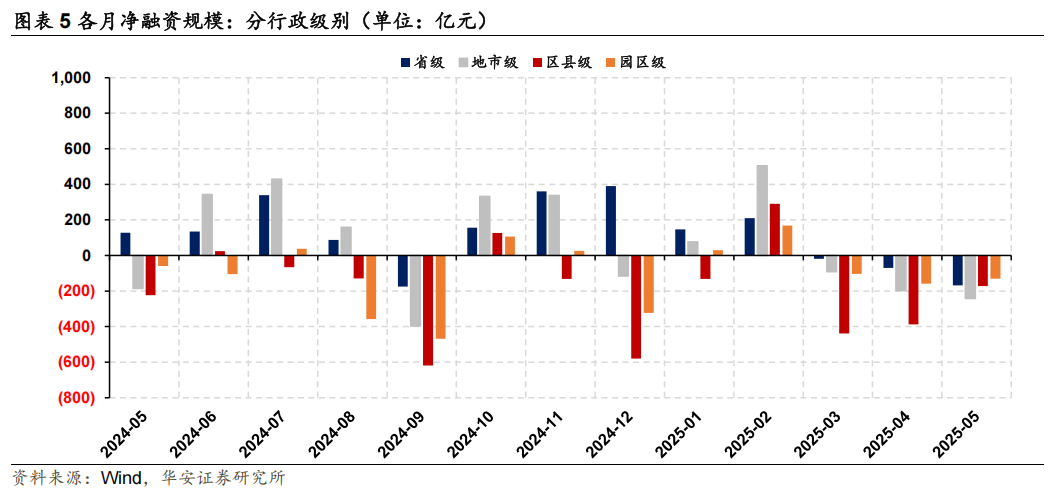

1)行政视角:5月各行政级别主体全部处于净偿还状态,净偿还额从高到低依次为地市级(243亿元)、区县级(171亿元)、省级(168亿元)与园区级(131亿元),整体来看,省级与地市级主体净偿还规模环比增长,而区县级与园区级则环比缩量。

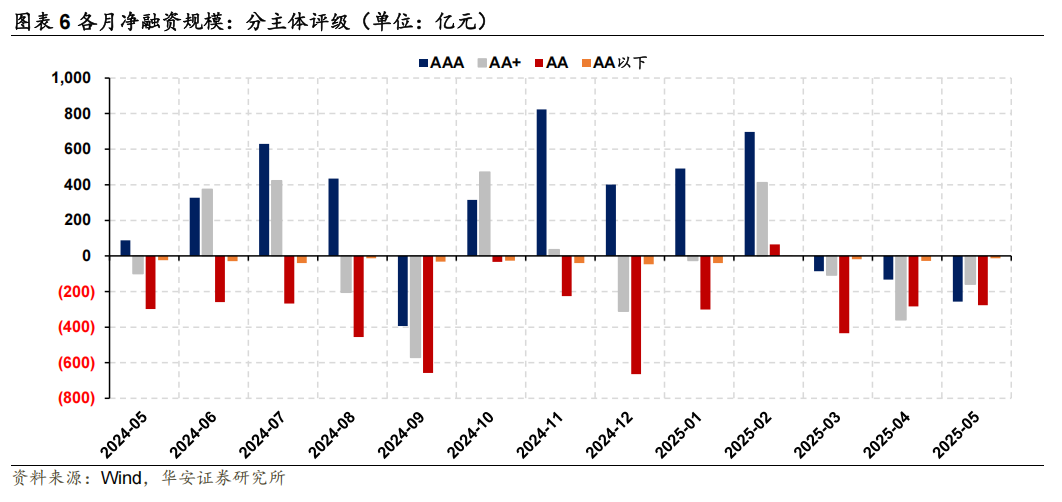

2)评级视角:5月各评级主体全部处于净偿还状态,净偿还额从高到低依次为AA主体(277亿元)、AAA主体(256亿元)、AA+主体(158亿元)、AA以下主体(14亿元)与无评级主体(9亿元)。

3)品种视角:5月各品种债券净融资额从高到低依次为公司债(114亿元)与私募债(66亿元),净偿还额从高到低依次为SCP(442亿元)、企业债(214亿元)、MTN(102亿元)、CP(86亿元)与PPN(49亿元)。

4)期限视角:5月仅3Y以上期限债券为净融入状态,当月净融入359亿元,其他各期限债券净偿还额从高到低依次为2Y(463亿元)、6M至1Y(390亿元)、3Y(92亿元)、6M及以下(86亿元)与1Y(42亿元)。

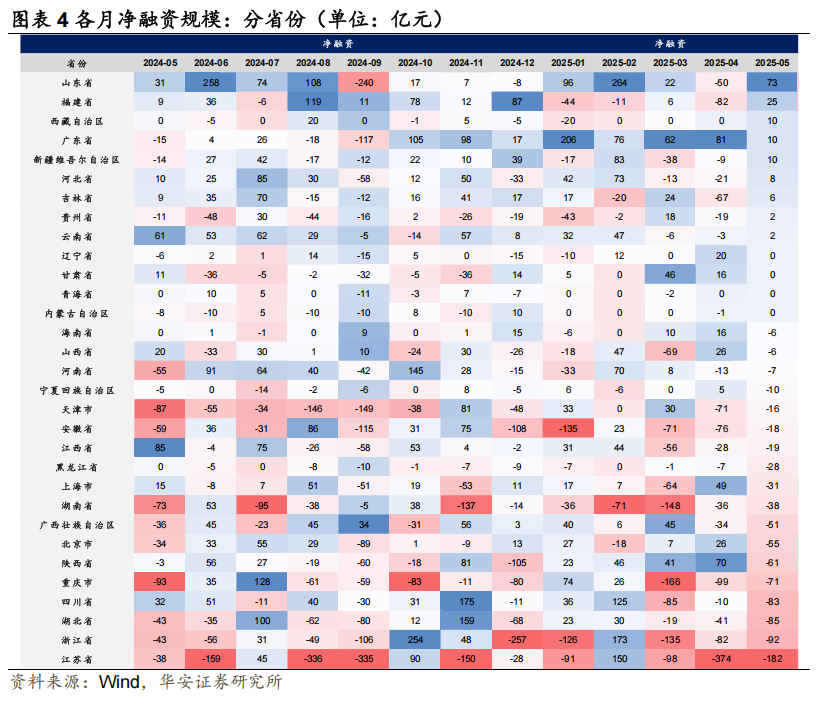

5)区域视角:5月净融资额最高的省份为山东(73亿元),其次分别为福建(25亿元)与西藏(10亿元);净偿还额最高的省份为江苏(182亿元),其次分别为浙江(92亿元)与湖北(85亿元)。环比来看,江苏、山东与福建分别较前月增加192亿元、124亿元和107亿元;而陕西、上海与北京则分别较前月下降131亿元、80亿元与80亿元。

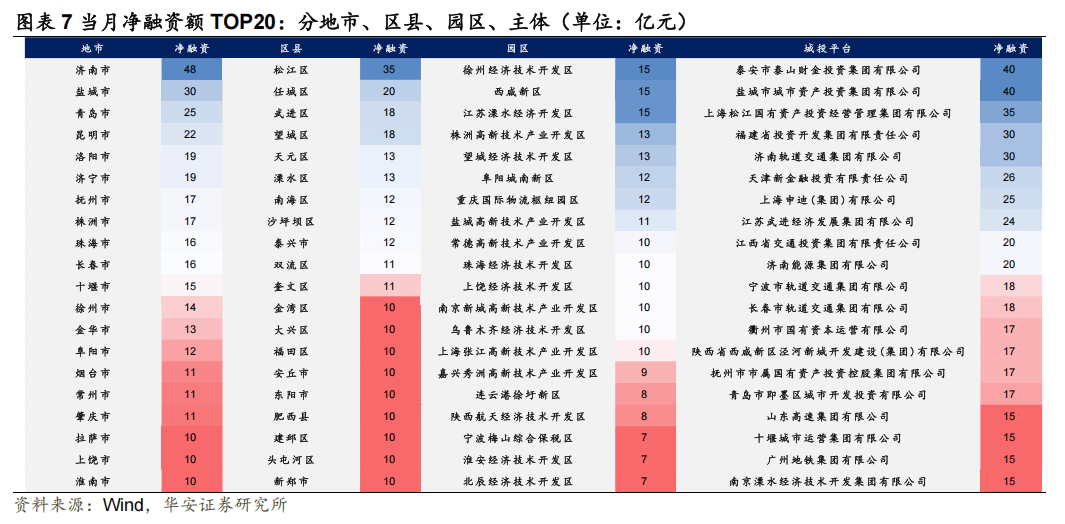

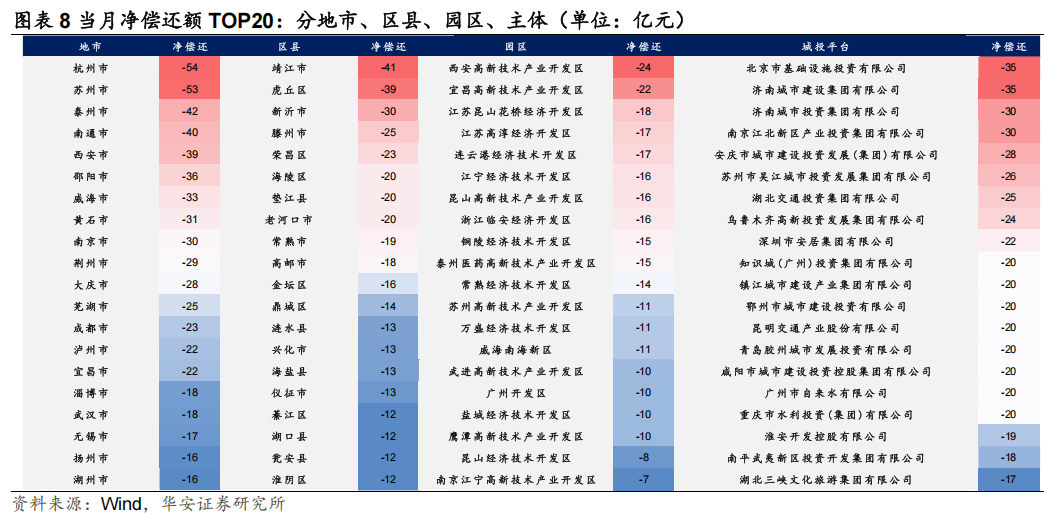

6)主体视角:5月共有228家主体为净融入状态,其中净融资规模前五的主体分别为:泰安市泰山财金投资集团有限公司(40亿元)、盐城市城市资产投资集团有限公司(40亿元)、上海松江国有资产投资经营管理集团有限公司(35亿元)、福建省投资开发集团有限责任公司(30亿元)、与济南轨道交通集团有限公司(30亿元)。

2.2 到期压力:26年末前到期约7.7万亿元

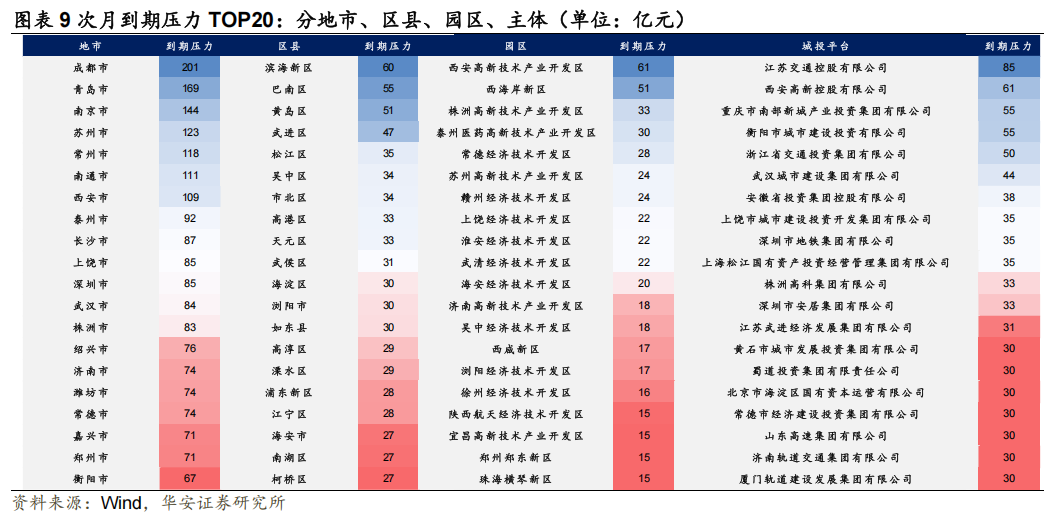

截至2025年05月31日观测结果显示,3797家HA口径城投债截至2026年末到期压力约7.7万亿元,其中2025年3.4万亿元,2026年4.4万亿元。

1)整体来看:截至2025年底剩余到期压力约33506亿元(假设含权债100%行权),其中到期高峰出现在6月(5693亿元)、8月(5309亿元)与9月(5712亿元)。

2)具体排名(截至2025年末剩余到期额TOP5):

省份:江苏、山东、浙江、四川、湖北。

地市:青岛、南京、苏州、成都、南通。

区县:南京市江宁区、青岛市黄岛区(含西海岸新区)、上海市浦东新区、广州市黄埔区、苏州市吴中区。

园区:西安高新技术产业开发区、广州经济技术开发区、苏州高新技术产业开发区、郑州航空港经济综合实验区、泰州医药高新技术产业开发区。(不含国家级新区)

主体:江苏交通控股有限公司、湖南省高速公路集团有限公司、浙江省交通投资集团有限公司、山东高速集团有限公司、西安高新控股有限公司。

2.3 一级认购:平均3.00倍,配置情绪延续高位

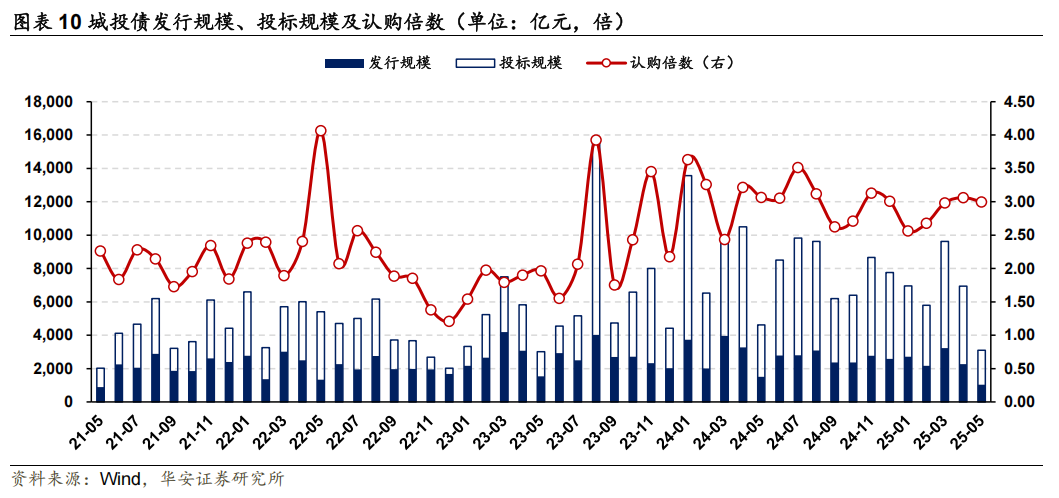

截至2025年05月31日观测结果显示,在当月发行的城投债中,共有1033亿元债券披露招投标数据,涉及投标规模累计3097亿元,平均认购倍数录得3.00倍,较前月回落约0.06倍。

行政级别方面,区县级与园区级主体认购情绪显著抬升。具体来看,省级主体当月平均认购倍数1.99倍,环比减少0.26倍,地市级主体平均认购倍数3.16倍,环比减少0.23倍,区县级主体平均认购倍数4.09倍,环比增长0.98倍,园区级主体平均认购倍数3.47倍,环比增长0.45倍。

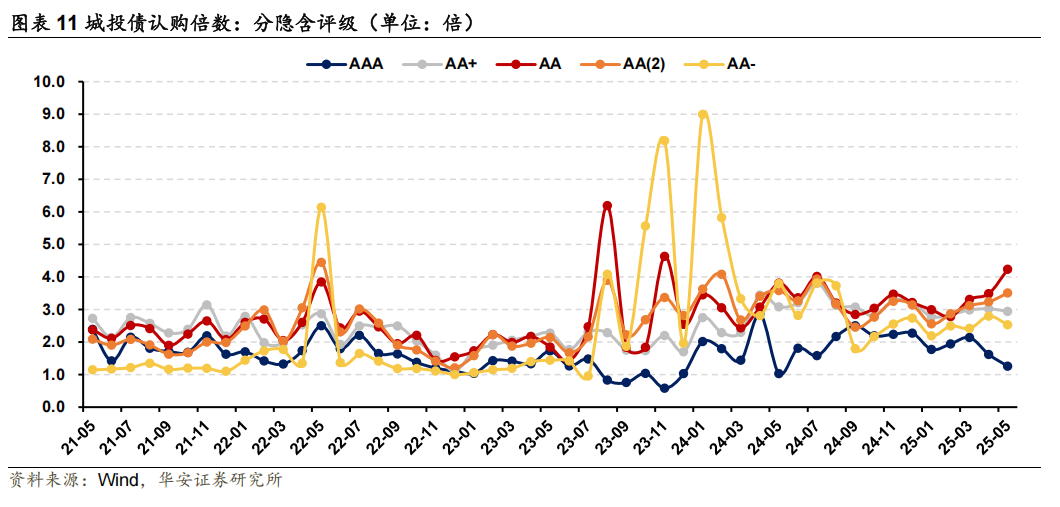

债券评级方面,投资者青睐信用下沉策略。具体来看,AAA等级当月平均认购倍数1.26倍,环比减少0.36倍,AA+等级平均认购倍数2.94倍,环比减少0.08倍,AA等级平均认购倍数4.24倍,环比增长0.75倍,AA(2)等级平均认购倍数3.51倍,环比增长0.27倍,AA-等级平均认购倍数2.53倍,环比减少0.26倍。

债券期限方面,长久期情绪延续高位。具体来看,1年以内(左闭右开,下同)当月平均认购倍数2.14倍,环比减少0.4倍,1至2年平均认购倍数3.57倍,环比增长0.18倍,2至3年平均认购倍数4.2倍,环比增长1.19倍,涨幅较高或与样本规模有关(仅2亿元),或存在小样本偏差,3至5年平均认购倍数3.27倍,环比减少0.15倍,5年以上平均认购倍数3.47倍,环比增长0.4倍。

3

存款搬家催生信用行情,成交活跃度提升

3.1 估值利差:受需求侧提振,收益率持续下行

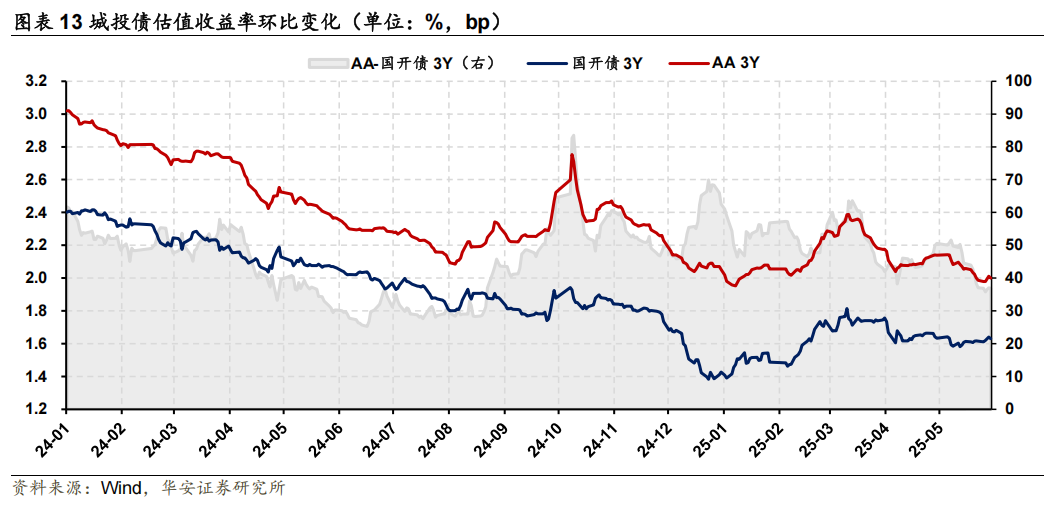

利率弱而信用牛,城投债收益率单边下行。具体来看,2025年5月,受到货币宽松政策影响,资金利率中枢下移,信用债票息优势凸显,同时银行存款利率下调,存款搬家效应再现,进一步抬升理财对信用债的配置需求。但需要注意的是,月末债市出现一定程度的调整,主要原因在于关税政策反复以及机构行为变化。当前信用债的估值波动风险也在积聚,回顾历轮行情演变历程,每当信用债出现单边下行过后,如无新的驱动因素产生,则债市很有可能出现阶段性调整,考虑到季末时点将至,银行端仍存在报表压力,理财等机构行为也可能出现变化,因此我们认为中长端的风险同样不可忽略。

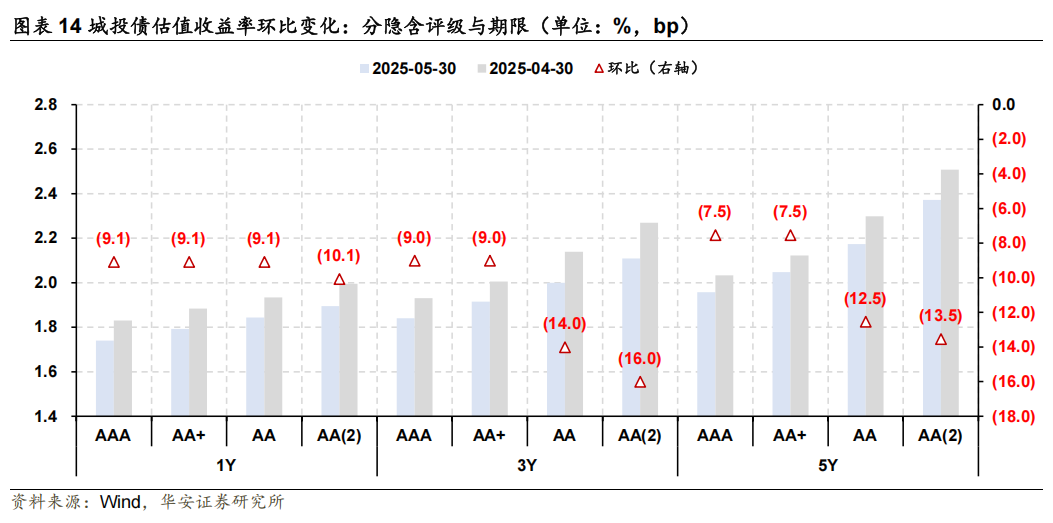

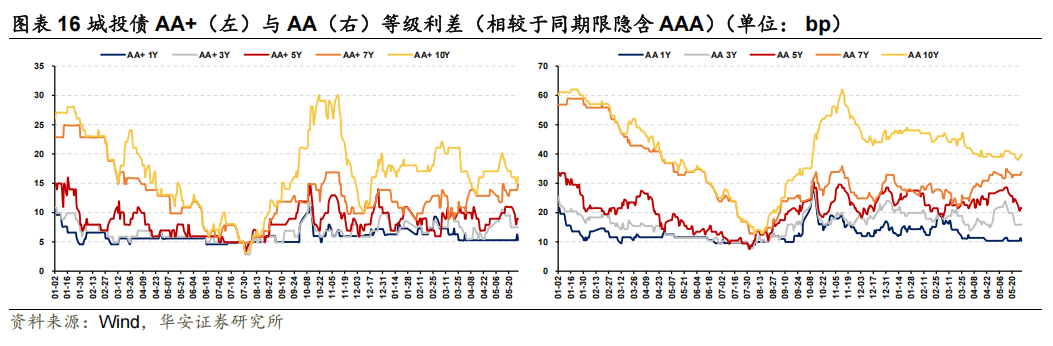

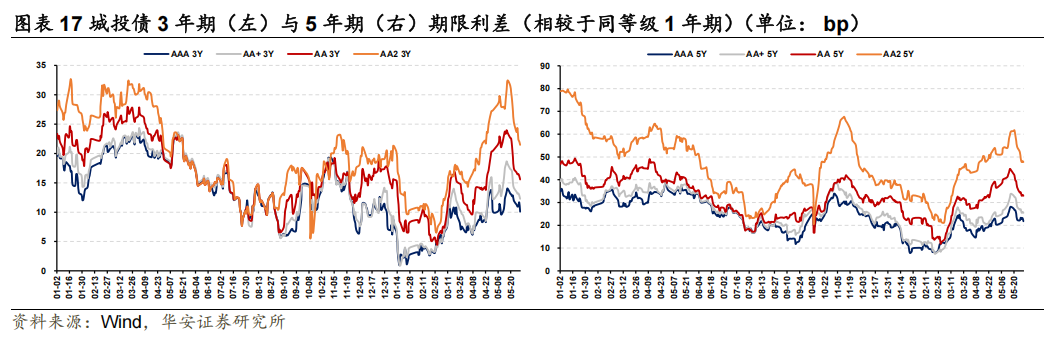

从收益率变化来看,本轮行情中短久期各隐含评级利差均已触及历史低位,后续能否进一步压缩主要取决于资金面能否再有突破,但在没有相关预期主导的情况下,我们认为短期内短久期进一步下行的概率不高,因此主要的资本利得空间或在于等级利差与期限利差的压缩。具体来看,1年期方面,AAA收益率下行9.1bp至1.74%,AA+收益率下行9.1bp至1.79%,AA收益率下行9.1bp至1.84%,AA(2)收益率下行10.1bp至1.89%;3年期方面,AAA收益率下行9.0bp至1.84%,AA+收益率下行9.0bp至1.92%,AA收益率下行14.0bp至2.00%,AA(2)收益率下行16.0bp至2.11%;5年期方面,AAA收益率下行7.5bp至1.96%,AA+收益率下行7.5bp至2.05%,AA收益率下行12.5bp至2.17%,AA(2)收益率下行13.5bp至2.37%。

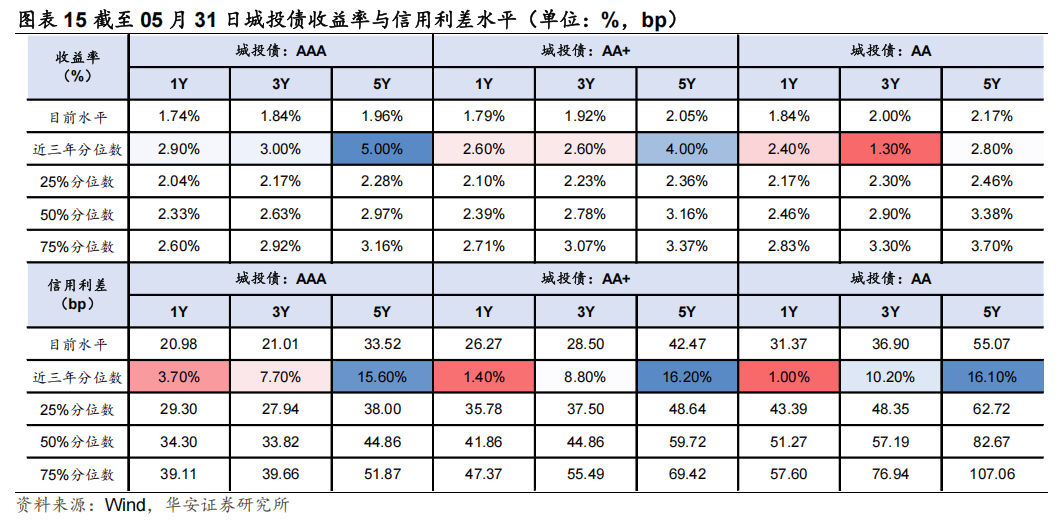

纵向来看,短久期利差创新低,期限利差与等级利差尚存空间。截至5月31日, 1年期至5年期各隐含评级城投债的估值收益率多来到历史低位,近三年分位点均位于5%及以下的极低水平,与此同时,信用利差经过持续收窄同样触及低点,1年期与3年期各评级近三年分位点都在10%以下的低水平,当前仅剩5年期品种尚存压缩空间。

3.2 二级成交:活跃度环比上升,中长久期涨幅居前

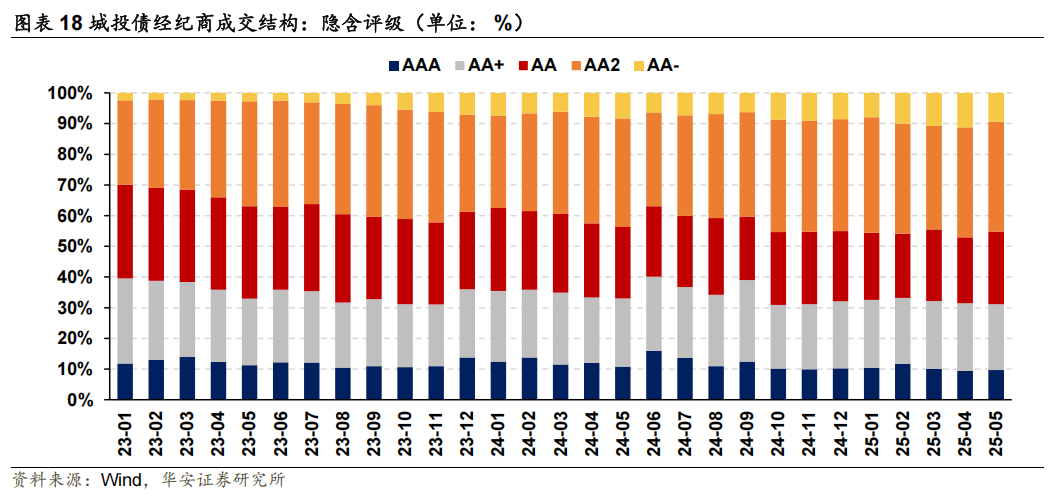

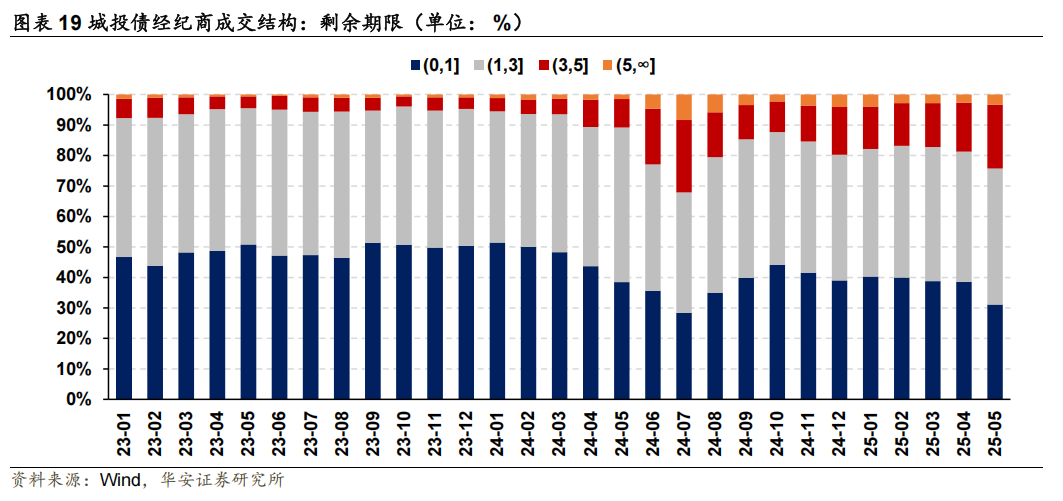

资金宽松叠加存款搬家,城投债成交活跃度明显回暖,成交积极性也环比上行。具体来看,在成交笔数方面,2025年05月城投债样本成交记录约1.6万笔,日均成交数量约为841笔,较前月环比增长1.1%,日均成交笔数创下年内新高。而从成交类型来看,taken成交笔数约有1.2万笔,占比76%,较前月增加3个百分点,多空比3.41,同样较前月增加约0.46个基点,市场成交积极性明显抬升。

从结构来看,主要涨幅来自低等级与中长久期。债项评级方面,AAA等级债券成交占比9.7%,环比增加0.4个百分点,AA+成交占比21.5%,环比减少0.6个百分点,AA成交占比23.7%,环比增加2.2个百分点,AA(2)成交占比35.8%,环比小幅减少0.1个百分点,AA-成交占比9.4%,环比减少1.8个百分点;期限方面,1年期以内成交占比31.2%,环比大幅降低7.4个百分点,1至3年期成交占比44.7%,环比增加1.9个百分点,3至5年期成交占比21.0%,环比大幅增加4.9个百分点,5年期以上成交占比3.3%,环比增加0.7个百分点。

数据来源失真风险,数据处理人为误差风险。

本报告摘自华安证券2025年6月5日已发布的《【华安证券·债券研究】点评报告:弱主体加速退出,票息稀缺性增强》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。