来源:活报告

摘要:易控智驾于2025年6月25日向港交所递交招股书,拟在香港主板上市,这是公司第1次递交上市申请,独家保荐人为海通国际,公司是L4级无人驾驶解决方案公司。2024年收入为9.86亿元(年复合增长305.71%),毛利2024年转正,净亏损为3.1亿元。

公司是全球领先的L4无人驾驶解决方案公司,实现了大规模商业应用。在矿区运输领域拥有显著的先发优势。

根据弗若斯特沙利文的资料:

• 按2024年收入计,公司在全球所有L4级无人驾驶公司中排名第一;

• 按截至2024年12月31日及最后实际可行日期活跃无人驾驶矿卡数计,公司是全球最大的矿区无人驾驶解决方案提供商。

公司的主要收入来自矿区无人驾驶解决方案,占比超98%。

财务分析

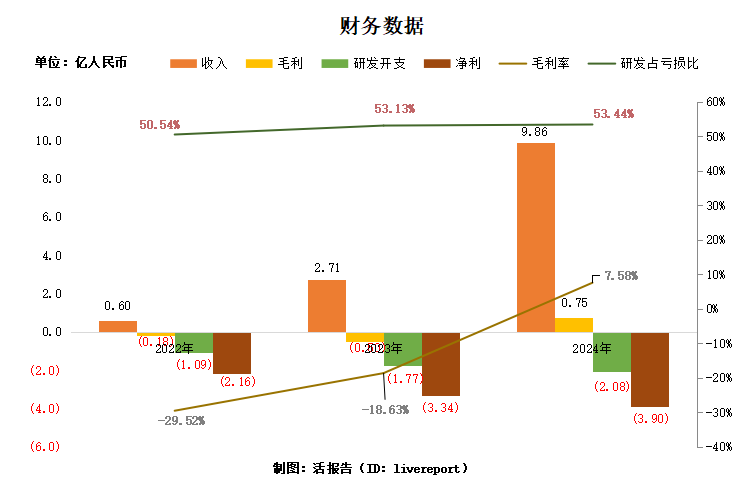

截至2024年12月31日止三个年度2022、2023、2024:

收入分别约为人民币0.6亿元、2.71亿元、9.86亿元,年复合增长率为305.71%;

毛利分别约为人民币-0.18亿元、-0.5亿元、0.75亿元, 2024年毛利转正;

研发开支分别约为人民币-1.09亿元、-1.77亿元、-2.08亿元,年复合增长率为38.20%;

净利润分别约为人民币-2.16亿元、-3.34亿元、-3.9亿元,年复合增长率为34.39%;

毛利率分别约为-29.52%、-18.63%、7.58%;

研发占亏损比分别约为50.54%、53.13%、53.44%。

公司近三年营收爆发式增长,年复合增长率超300%,2024年实现毛利转正,净亏损有扩大趋势,主要源于研发开支的增加。

截至2025年4月30日,公司存货2.58亿,应收3.56亿,账上现金0.6亿,现金流有些吃紧。

行业规模

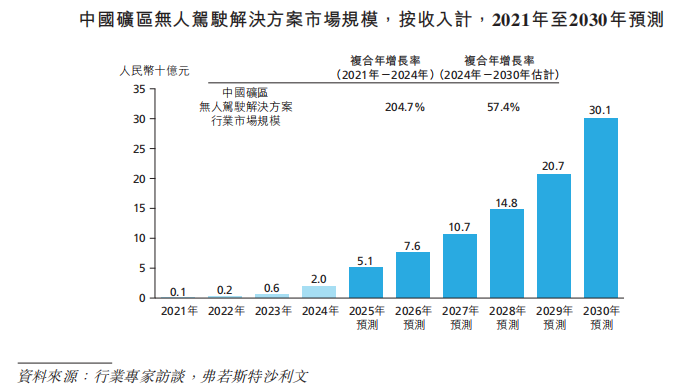

中国矿区无人驾驶解决方案市场规模

中国矿区无人驾驶解决方案按收入计的市场规模从2021年较小的体量增至2024年的约人民币20亿元,复合年增长率约为204.7%。随着在不同矿山类型和地域实现无人驾驶落地,预计市场将保持强劲增长。预计中国矿区无人驾驶解决方案按收入计的市场规模将从2025年的约人民币51亿元增至2030年的人民币301亿元,期间复合年增长率为57.4%。

行业地位

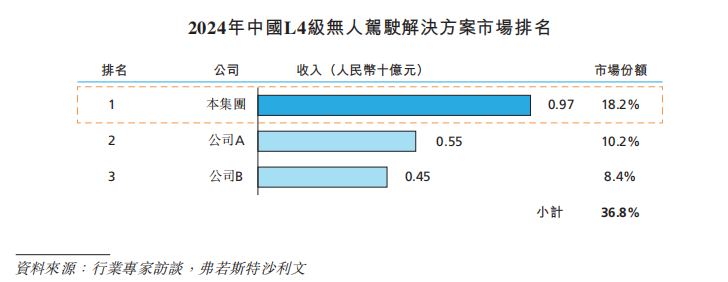

于2024年,中国L4级无人驾驶解决方案市场达到约人民币54亿元。2024年前三大参与者的合计市场份额为36.8%。公司的市场份额在所有L4级无人驾驶解决方案提供商中排名第一,占整体市场的约18.2%。

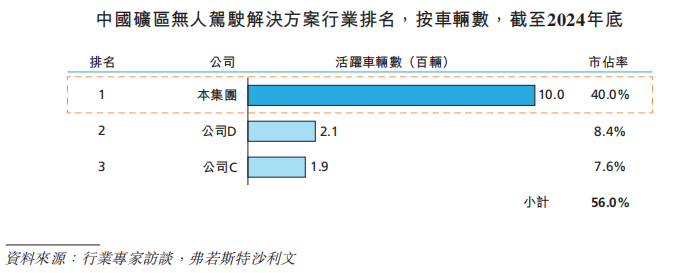

截至2024年底,按活跃车辆数计,前三名矿区无人驾驶解决方案提供商的合计市占率为56.0%。公司排名第一,拥有1,000辆活跃无人驾驶车辆,市占率达40.0%。

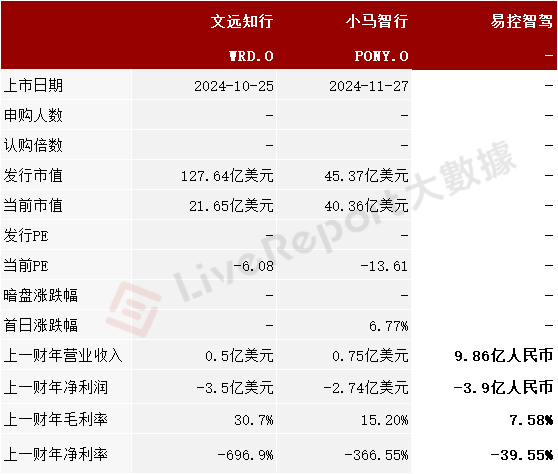

同行业公司IPO对比

本次选取的同行业对比公司为:文远知行(WRD.O)、小马智行(PONY.O)

LiveReport大数据

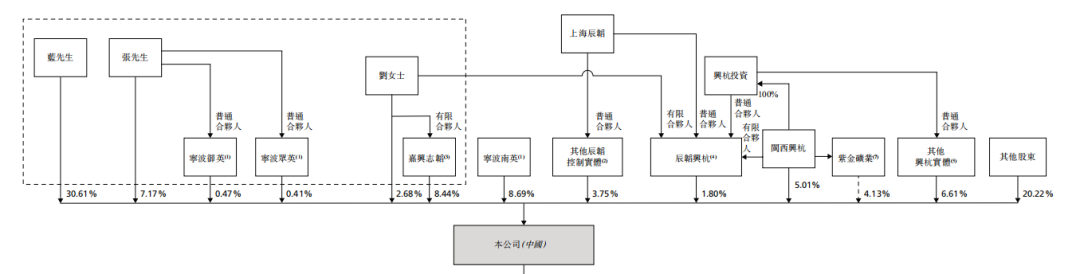

主要股东

控股股东:蓝水生先生、刘冬梅女士(蓝先生妻子)、张磊先生等合计持股49.79%;

兴杭实体(上杭财政局)持股11.62%、上海辰韬持股3.75%、紫金矿业(2899.HK)持股4.13%、蔚来资本持股3.75%、宁德时代持股0.65%、宁德时代和溥泉基金持股3.92%。

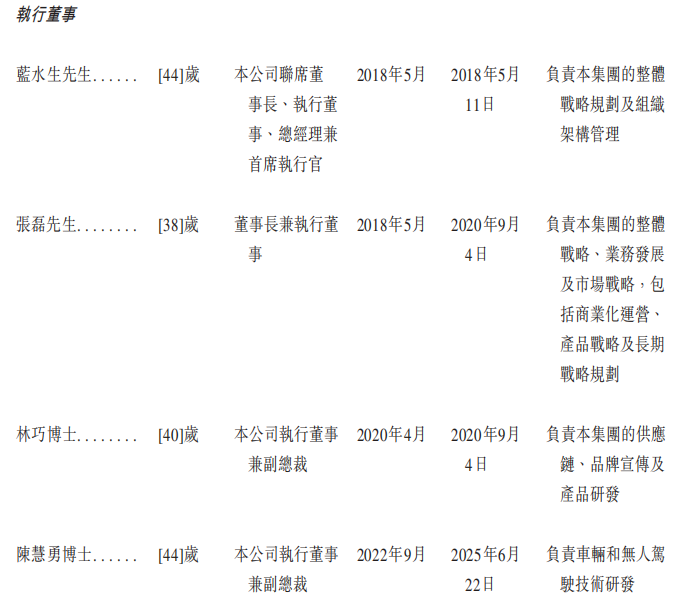

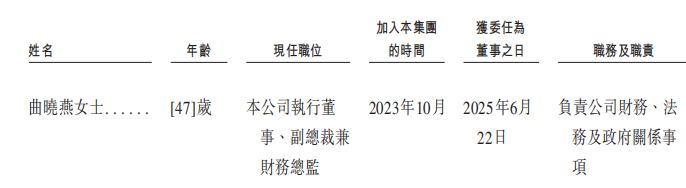

管理层情况

上市前融资

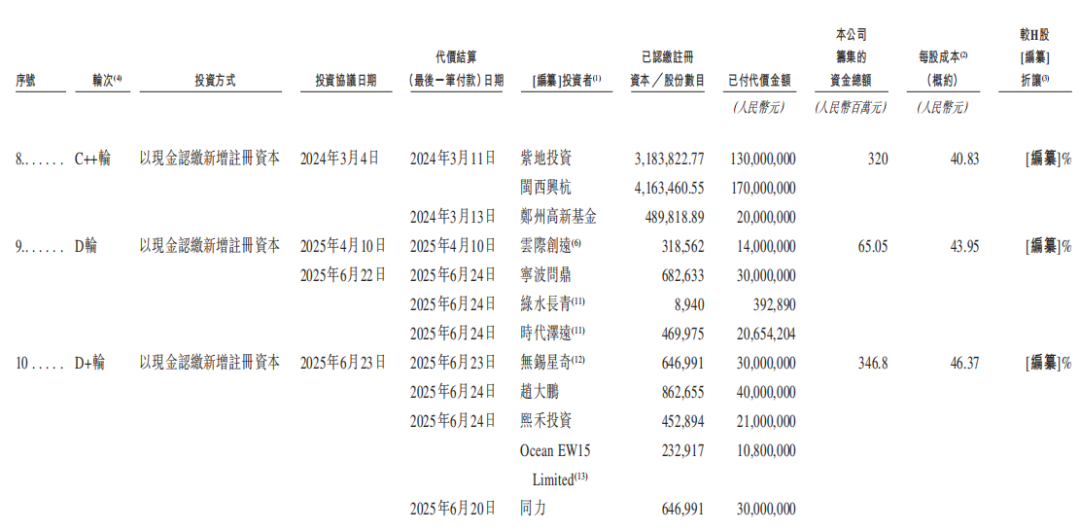

公司历经10轮融资。

来源:招股书

来源:招股书中介团队

据LiveReport大数据统计,易控智驾中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现一般;公司律师共计2家,综合项目数据一般。整体而言中介团队历史数据表现一般。

来源:

来源:特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。