炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

一、短期市场向上突破的线索拆解:4-5月关键窗口稳定资本市场预期,出清悲观持仓;长期资金入市效果显现,保险增配权益,前期银行逆势上涨。前期市场中枢本就偏高。市场正常反映短期改善:地缘冲突快速缓和,交易美联储降息预期,主题热度升温(稳定币主题领涨)。另外,指数突破本身也直接推升了风险偏好。

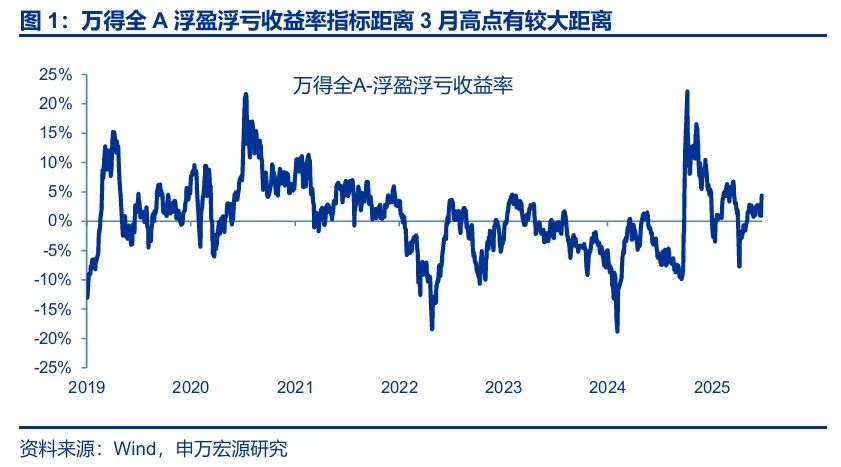

本周上证综指向上突破3月高点,我们对行情线索进行拆解:1. 稳定资本市场预期 + 保险长期资金入市抬升了市场中枢。4-5月海外扰动 + 国内政策对冲窗口,中央汇金发挥平准基金功能,稳定资本市场预期,出清悲观持仓。6月长期资金入市效果加速显现,保险增配权益,银行股逆势上涨。历史上,熊市结束后的震荡市,往往围绕着牛熊分界拉锯。而这一次,市场中枢被明显抬高,本就拉开了与牛熊分界的距离。

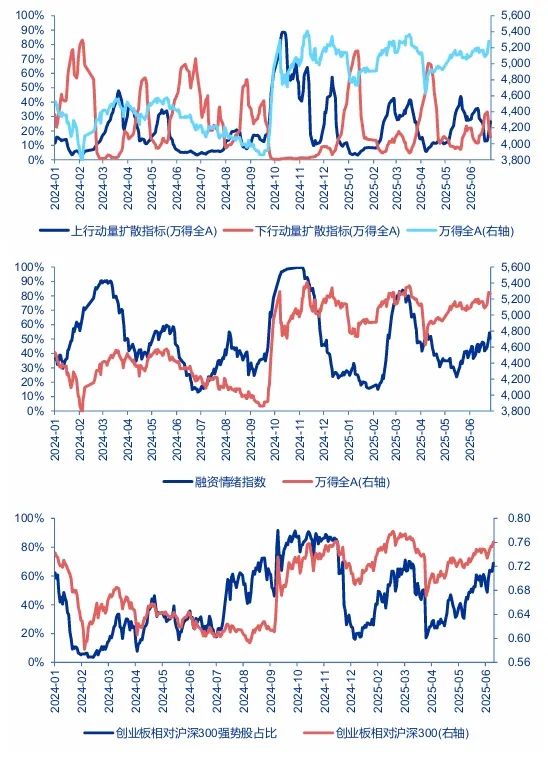

在中枢偏高的基础上,市场正常反映短期改善,便实现了突破:1. 地缘冲突快速缓和,全球风险偏好恢复。2. 美联储降息预期发酵。美联储主席换届节点临近,市场期待美联储和特朗普政策更加协调。美元走弱,美债收益率下行,工业金属反弹,全球股市风险偏好普遍提升。3. 确实有新增投资机会。稳定币主题高弹性;9月3日阅兵安排推进,国防军工再迎修复窗口;海外算力链,智能驾驶也有催化。4. 指数突破本身也直接推升了风险偏好,交易性资金活跃度明显提升,体现为小盘股反弹,科技成长修复。

二、我们认为,多方面积极因素会在2026-27年叠加,构成牛市的核心区间。近期A股向下力度弱,向上力度强,也在提示市场更多关注长期积极因素。也要承认,当下行情距离牛市启动仍有一定差距。主要体现为:总量基本面预期偏弱,结构性改善还不是牛市级别。各类资金预期依然割裂,关注基本面趋势的投资者相对谨慎。短期可能还有博弈性的指数冲高,25Q2-Q3仍维持中枢偏高震荡市判断。

我们重申中期“牛市发令枪响前的准备期”的判断,2026-27年是牛市的核心区间。25Q4指数中枢可能有效抬升(提前反映2026年总量基本面改善预期;存款到期重定价高峰期,居民资产配置向权益迁移可能初露峥嵘;A股利润增速读数25Q3-Q4将困境反转,为四季度行情提供有利背景),而25Q3依然是中枢偏高的震荡市。近期A股向下力度弱,向上力度强,也在提示市场更多关注长期积极因素。

但也要承认,当下行情距离牛市启动仍有差距。主要体现在两方面:1. 总量基本面预期偏弱。6月抢出口提前走弱,国内稳增长发力重新成为主要矛盾,市场担心宏观支撑力空窗期。结构性改善方面,科技中级别上涨,还欠缺重磅催化。新消费前期赚钱效应也已充分扩散,基本面新增变化也有限。科技和消费短期都属于反弹行情。2. 各类资金预期依然割裂,交易性资金活跃度提高,而关注基本面趋势的投资者仍相对谨慎,这种割裂与2024年10月类似。中期来看,机构投资者赚钱效应累积仍不足,居民资金全面入市时机未到。

这样的微观结构下,短期市场可能还有博弈性的指数冲高。更大级别的上涨行情可能要等到25Q4。

三、短期金融搭台,成长唱戏。海外AI算力产业链继续演绎景气行情,稳定币主题、国防军工是弹性较高的方向。新消费和创新药6月30日后可能有反弹。高股息资产中期估值重估是趋势,待短期市场关注度回落后,仍是配置机会。中期结构观点不变:A股重回结构牛,仍依赖科技产业趋势突破。看好三个宏大叙事强相关资产,黄金、稀土和国防军工。战略看好港股是潜在牛市中的领涨市场。

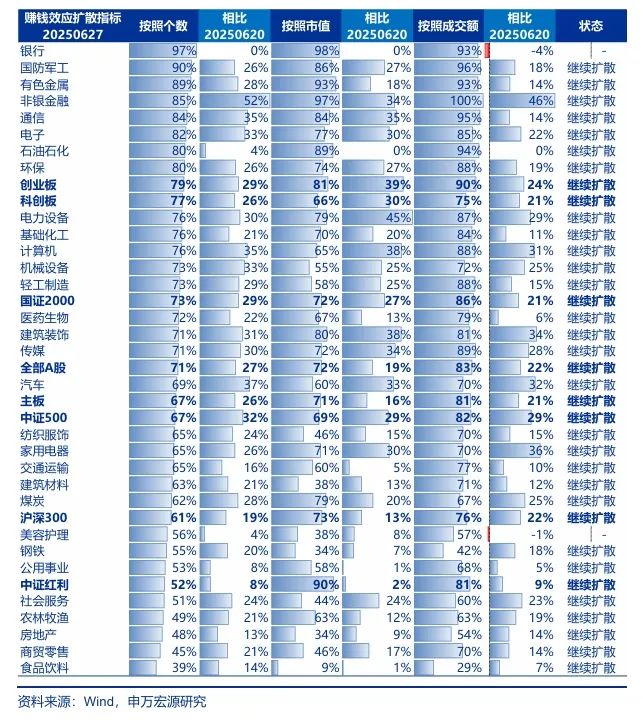

结构选择上,短期市场金融搭台,成长唱戏。我们认为稳定币和国防军工是短期新增催化清晰,股价弹性更高的方向。同时,关注海外AI算力产业链的景气行情。公募季报结算窗口临近,新消费和创新药6月30日后可能反弹。

长期资金入市,高股息资产最终的定价锚定(股息率)是长期资金成本 + 合理利差。短期高股息投资过度聚焦于银行股,积累了一定调整压力。待市场关注度回落,高股息仍是配置机会。

中期结构推荐不变,A股重回结构牛,仍依赖于科技产业趋势突破。同时,有三类资产与中国战略机遇期的叙事直接相关,包括黄金、稀土和国防军工。继续战略看好港股是潜在牛市中的领涨市场。

风险提示:海外经济衰退超预期,国内经济复苏不及预期