【导语】2025年上半年,丁苯橡胶、顺丁橡胶价格均走出震荡下跌的行情。期间宏观因素、原料丁二烯及自身供需变化的影响,是促进行情变化的主要驱动。下半年供应压力预期仍存,需求阶段性存在支撑预期,丁苯顺丁价格仍需承压运行。

上半年行情回顾:

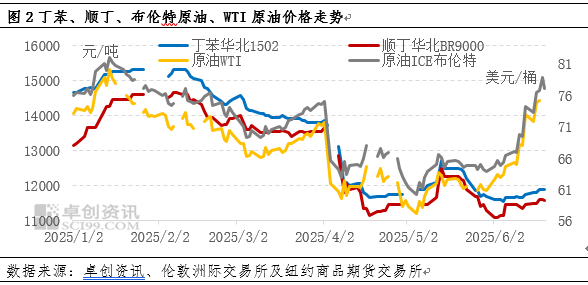

2025年上半年,丁苯橡胶、顺丁橡胶价格震荡下跌,上半年丁苯橡胶价格高低点波动幅度超3900元/吨,均价同比2024年跌5.96%附近,上半年顺丁橡胶价格高低点波动幅度超3700元/吨,均价同比2024年跌7.25%附近。下跌的主要原因是,其一,对等关税问题扰动、中东地缘局势变化,商品价格受影响,合成橡胶期货价格受联动,丁苯顺丁价格重心宽幅波动后走低;其二,2025年上半年丁苯橡胶产量预计同比增长近5.3%附近,顺丁橡胶产量预计同比增长在30%附近,需求端全钢轮胎与半钢轮胎市场走势虽然仍存分化,但对原料买采意愿处于偏弱水平,供需基本面对价格形成阶段性压制;其三,原料丁二烯增产,价格重心下移,成本下行的拖累,丁苯顺丁橡胶市场价格受联动。

宏观方面:对等关税引发市场担忧,中东地缘局势变化带动原油波动

4月美国加征关税导致橡胶市场心态承压,对合成橡胶现货市场存在拖累,市场流通货源充足,产业链物流传到受阻,下游刚需采购成交量萎缩,致使丁苯橡胶价格最大跌幅在15.58%,顺丁橡胶价格最大跌幅在18.32%。5月美国同中国就关税问题达成协议,将关税大幅下调,因关税问题带来的市场担忧被驱散,合成橡胶应市反弹,苯橡胶价格最大涨幅在9.01%,顺丁橡胶价格最大涨幅在12.11%。

6月中东地缘政治博弈加剧,市场对于原油供应端稳定性担忧升温。截止到6月20日,布伦特原油期货结算价格较月初涨幅达19.16%,WTI原油期货结算价格较月初涨幅达19.85%。在地缘局势与原油气氛的带动下,丁苯橡胶价格涨幅在2.15%,顺丁橡胶价格涨幅在1.98%。

供应方面:合成橡胶新产能投放,供应端增量明显

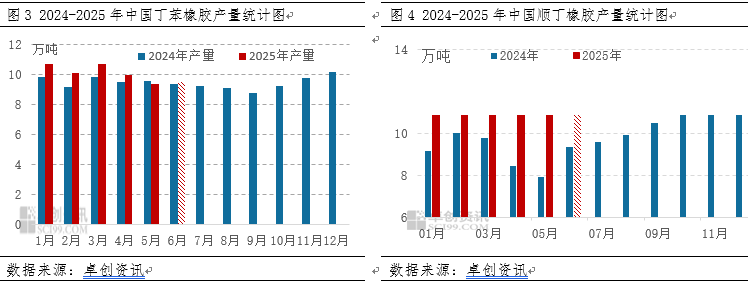

乳聚丁苯橡胶1-6月预计总产量60.45万吨,同比增加3.04万吨,涨幅5.3%。上半年申华化学新增5万吨的产能释放顺畅,产能基数扩大,是产量同比提升的主因。同时兰化检修30天、宜邦检修20天,但检修损失量难以覆盖新增体量。

高顺顺丁橡胶1-6月预计总产量71.39万吨,同比增加17.08万吨,涨幅30.3%。上半年裕龙石化15万吨新产能顺利投产,稳定达产,产能基数明显扩大为产量增加提供基础。同时原料供应宽松,顺丁行业开工负荷率稳步提升。

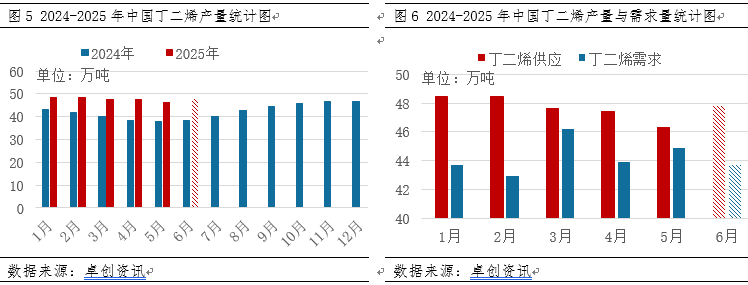

原料丁二烯方面:原料丁二烯供应增加,需求支撑不足

丁二烯2025年1-6月预计总产量同比去年同期提升约16.8%附近,供应整体承压,需求相比供应弱化约7.25%,因此供大于求下,丁二烯价格走低,合成橡胶成本支撑弱化。

下半年展望:宏观影响与供应压力并存,市场价格或成压运行

下半年,宏观环境因素或是影响市场价格变化的重要因素之一,整体表现为国内稳,海外弱。同时随着原料丁二烯国产量宽幅增加,丁二烯市场价格重心或将走低,拖拽丁苯、顺丁橡胶生产成本下降。上游生产企业在加工利润驱动下,丁苯、顺丁橡胶装置生产积极性提升,则丁苯、顺丁橡胶的供应或呈现增加趋势。需求环比上半年难有突破。相关品天然橡胶供应季节性增长,市场价格或承压运行。

宏观方面:2025年下半年国内经济形势稳定为主,市场对财政政策与货币政策存在偏利好的预期,国际形式方面不确定性偏强。中美关税、美债问题及全球经济发展乏力等,造成外部出口环境的复杂多变。中东区域地缘局势不稳定性引发原油供应不确定的预期。

供应方面:生产利润存在修复预期,叠加吉林石化、广西石化新装置投产,供应端对丁苯、顺丁橡胶市场走势压力增大。

需求方面:2025年下半年中国下游消费或将保持低速增长。半钢轮胎主要的恢复动力或来自于新能源汽车市场的扩张,欧盟双反调查前的抢出口需求,全钢轮胎主要支撑来源于国内需求与海外援建等政策推动的出口需求,关税方面对出口需求或存压制。

原料丁二烯及其他相关品:下半年丁二烯供应增速大于需求增速,国内新增产能较多,价格运行承压,丁苯顺丁橡胶价格底部支撑不足。相关品天然橡胶供应季节性增长,供应压力集中在下半年兑现,亦会拖拽丁苯顺丁价格运行。

综上所述,海外宏观存在不确定因素,供应端存压力预期,需求端阶段性支撑较强,原料丁二烯及相关品天然橡胶或会压制丁苯顺丁橡胶,丁苯顺丁橡胶下半年价格或承压运行。