(转自:郭二侠说财)

今天同时有6家公司启动招股,为什么会在6月底扎堆IPO?

原因在于,如果已经递表的公司如果无法在6月30日前通过聆讯启动招股,那么就需要补充半年报数据,多花钱不说,还耽误上市进程。同时港交所作为一家上市公司,本身也需要做业绩,两者一拍即合,一路绿灯推进IPO。

就跟小学生写暑假作业一样,总是等到最后三天才连夜赶工,人都是有惰性的。

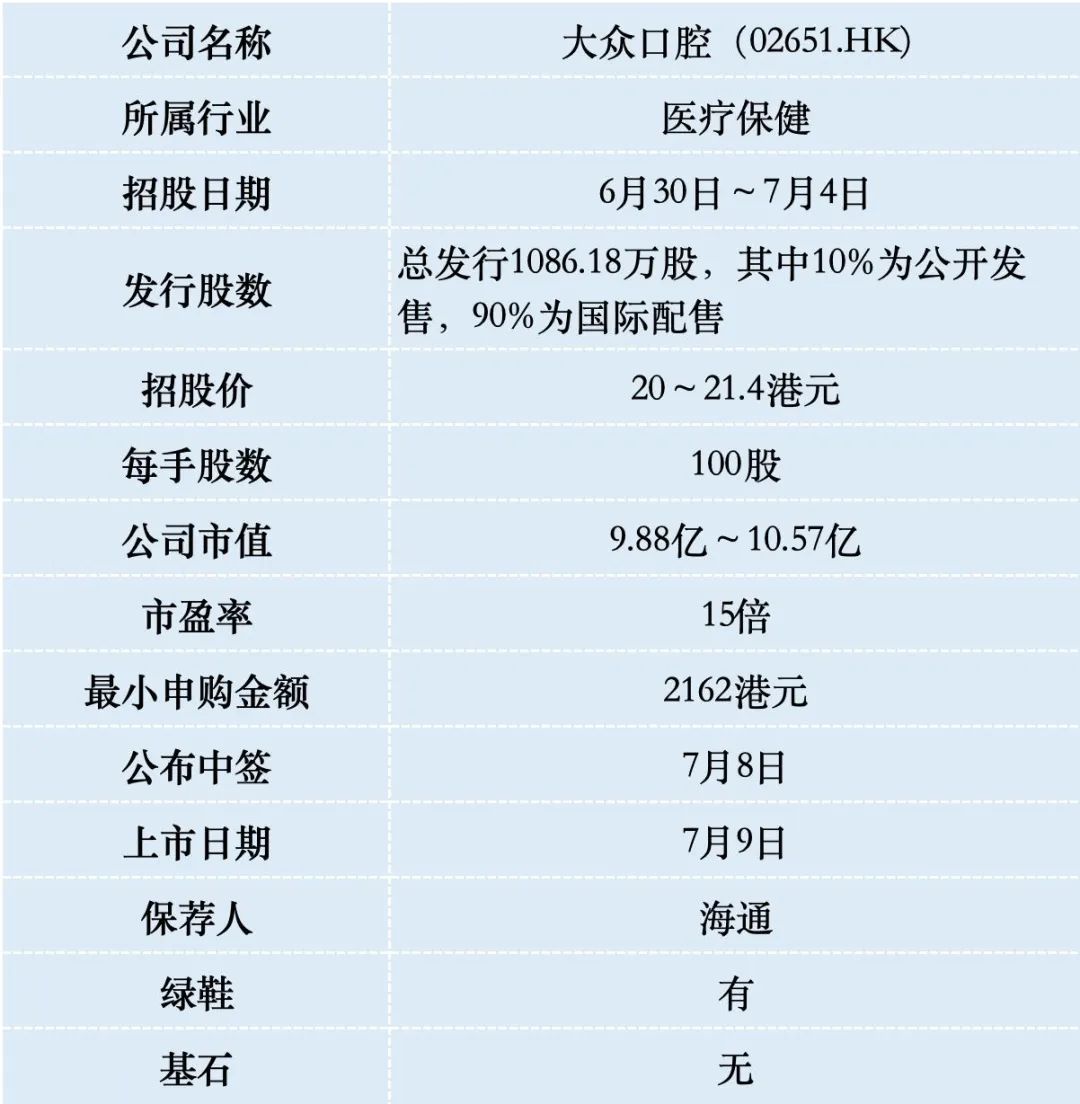

一、招股信息

二、公司概况

大众口腔成立于2007年,总部位于武汉,是华中地区(湖北、湖南)规模最大的民营口腔连锁机构。

截至2025年6月,公司拥有92家直营机构,包括4家医院、80家门诊和8家诊所,分布于湖北、湖南两个省的8个城市,以“爱尚大众口腔”品牌深耕社区化服务。

按2024年收入计算,大众口腔以2.4%的市场份额稳居华中地区民营口腔服务商首位。在全国范围内,其市场份额仅0.4%,行业排名第十一位;按牙椅数量(702张)排名第五,但距离前四名差距较大。

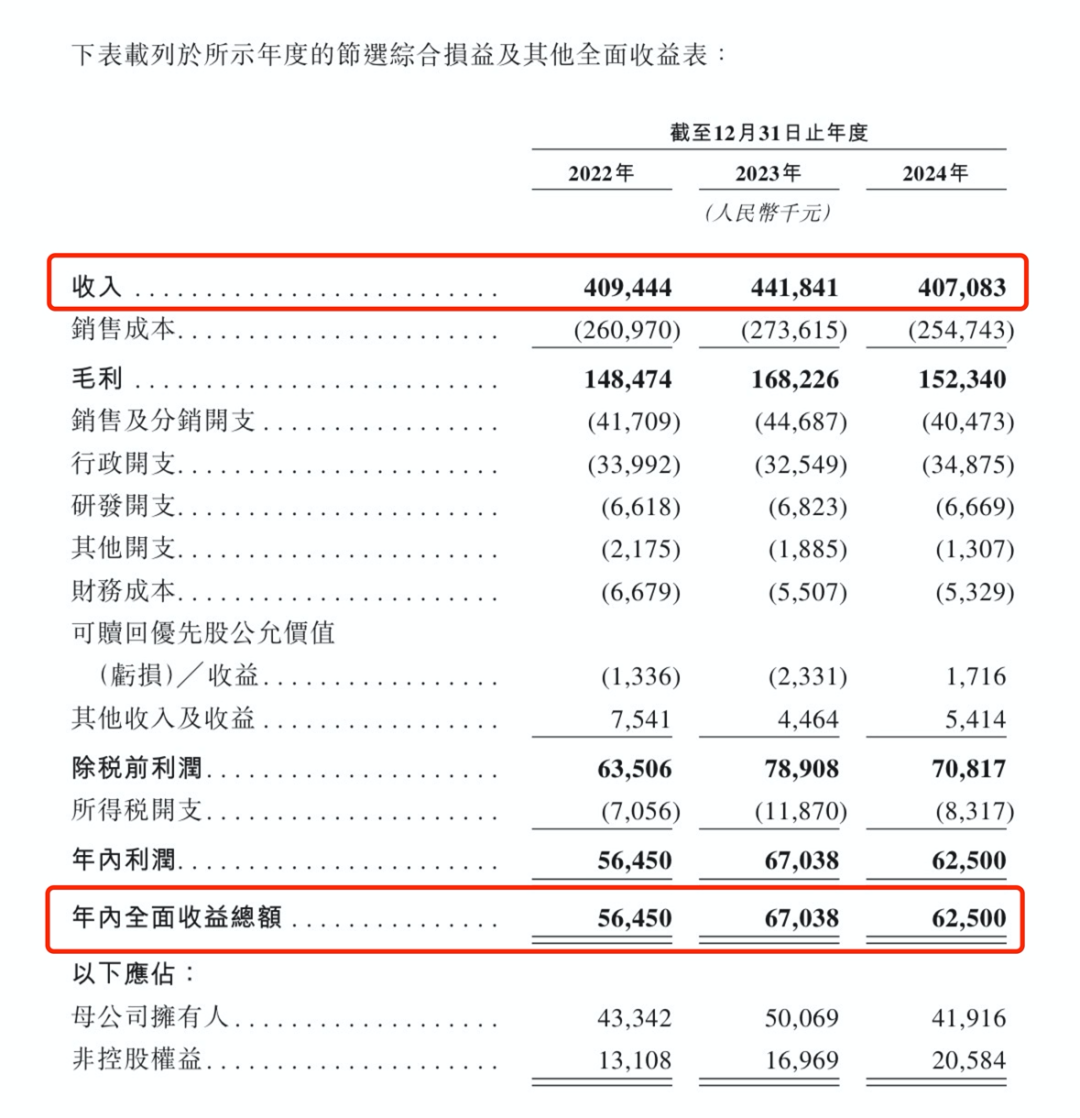

财务数据显示:2022年~2024年,大众口腔的营业收入分别为4.09亿、4.42亿和 4.07亿元人民币,相应的净利润分别为5645.0万、6703.8万和 6250万元人民币。

2024年首次出现收入与利润双降,主要受两大因素冲击:

1. 种植牙集采降价:国家集采政策导致种植牙单价从2022年的8460元/颗骤降至2024年的5767元/颗,累计降幅超30%。

2. 消费降级与竞争加剧:经济复苏缓慢导致客户就诊频次减少,新客户数量同比下降12%(2024年仅15.1万人)。

大众口腔营收构成,2024年综合牙科诊疗占比53.4%,口腔种植服务占比28.4%,口腔正畸服务占比18.2%

其中口腔种植服务曾为高毛利业务,但集采后价格“腰斩”,从8460元降至5767元。尽管就诊人次因低价刺激增长(2024年达14.5万),但收入贡献反而下降。

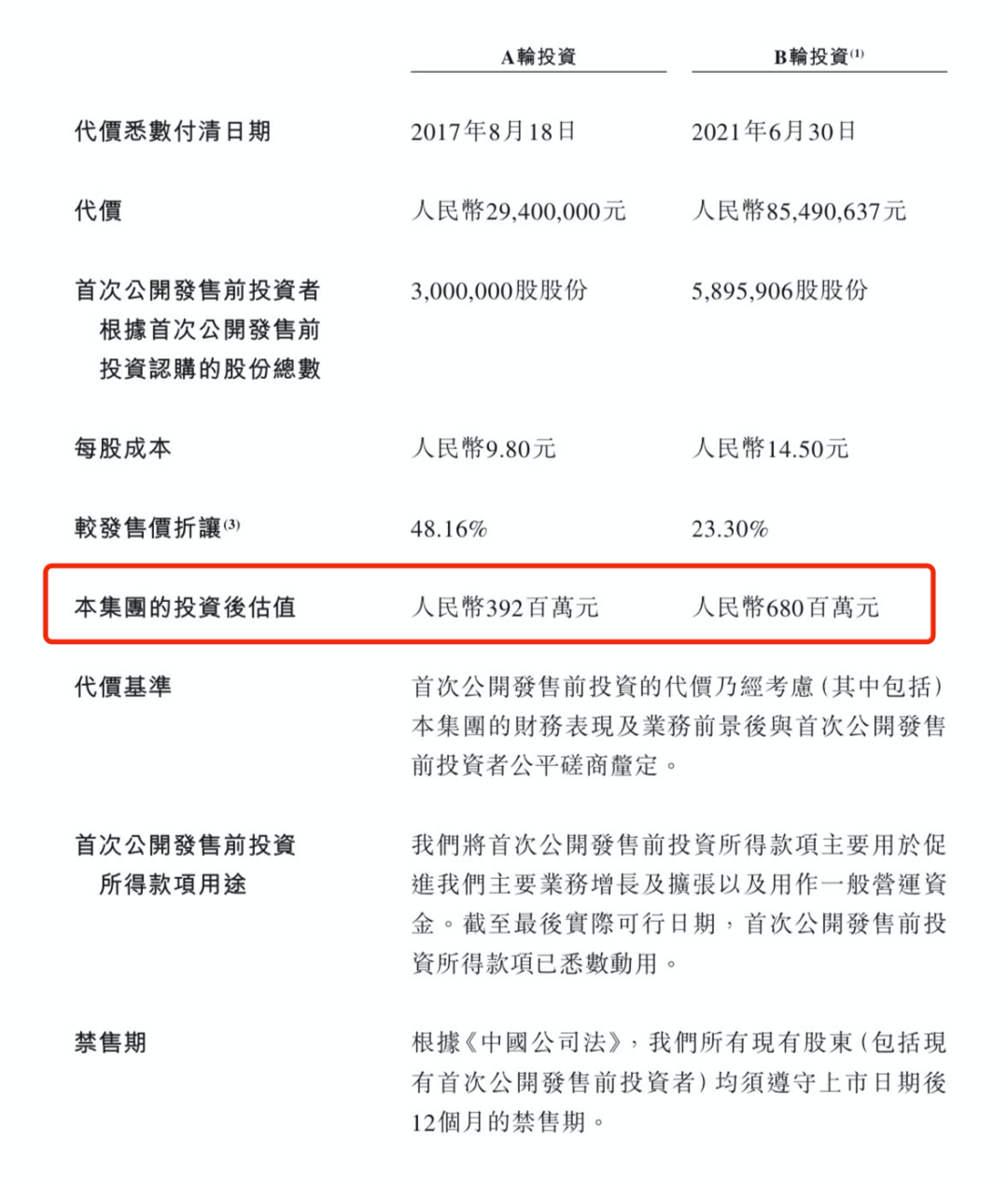

IPO前,大众口腔进行了两轮融资,2021年6月30日,也就是4年前B轮融资投后估值6.8亿。但是2024年9月B轮投资者集体退出,大众口腔几乎以原价回购了他们手里的股份。

最近三年,大众口腔还进行了大额分红,2022年~2024年分别派发3900万元、3660万和5000万元股息,这导致公司的现金从2023年的2.27亿下降到2024年的9500万。

大众口腔计划未来5年在华中地区新建80-100家门店,收购40-65家机构,账上没钱,那只能上市募资了。

三、综合点评

口腔医院的发展机遇是,老龄化催生种植需求(65岁以上缺牙修复率超70%),Z世代正畸渗透率达28%,2028年市场规模预计达1932亿元。

对比口腔医院同行,A股通策医疗以浙江为主,市值185亿,估值36倍;港股瑞尔集团高端定位,一线城市布局,市值11亿,估值48倍;大众口腔以发行价中位数算市值10.2亿,估值15倍,这个估值可以说很便宜了。

大众口腔本次IPO发行股份占全部股份比例的22%,按招股价中位数20.7港元算,募资约2.25亿港元,没有基石投资者都是流通盘,这对于只有10亿的公司来说盘子不小了。

保荐人海通历史上没有单独保荐并玩套路回拨的记录,有两次是和中信搭档保荐人,应该是中信在主导。这次承销商只加了一个利弗莫尔,人少好操作,从这一点看有套路回拨的可能性。

大众口腔招股首日孖展4倍,最终大概率会超购15倍启动回拨至公开发售30%,甲乙组各16292手,按2.5万人申购算,预估一手中签率50%,申购20手稳中一手。

这只小票的评级是偷鸡,只能赌套路回拨,但如果孖展超购50倍,我就放弃申购(拿命干>满仓干>梭哈>偷鸡>放弃)。