炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(转自:华安证券研究)

本篇是“学海拾珠”系列第二百三十九篇,文献改进了De Prado(2016)提出的分层风险平价模型(hierarchical risk parity,HRP),提出基于相关性MST边缘节点池的资产选择HRP模型,采用全互相关(full cross-correlation,FC)和全局运动调整相关性(global motion subtracted correlation,GMSC)两种矩阵。实证表明,这两种矩阵均能保持或提升组合表现,但随选定资产数量与市场条件呈现差异化特征。回到国内市场,该文献的方法对于股票组合权重优化、ETF权重优化均有一定的借鉴意义。

相关性矩阵与全局运动

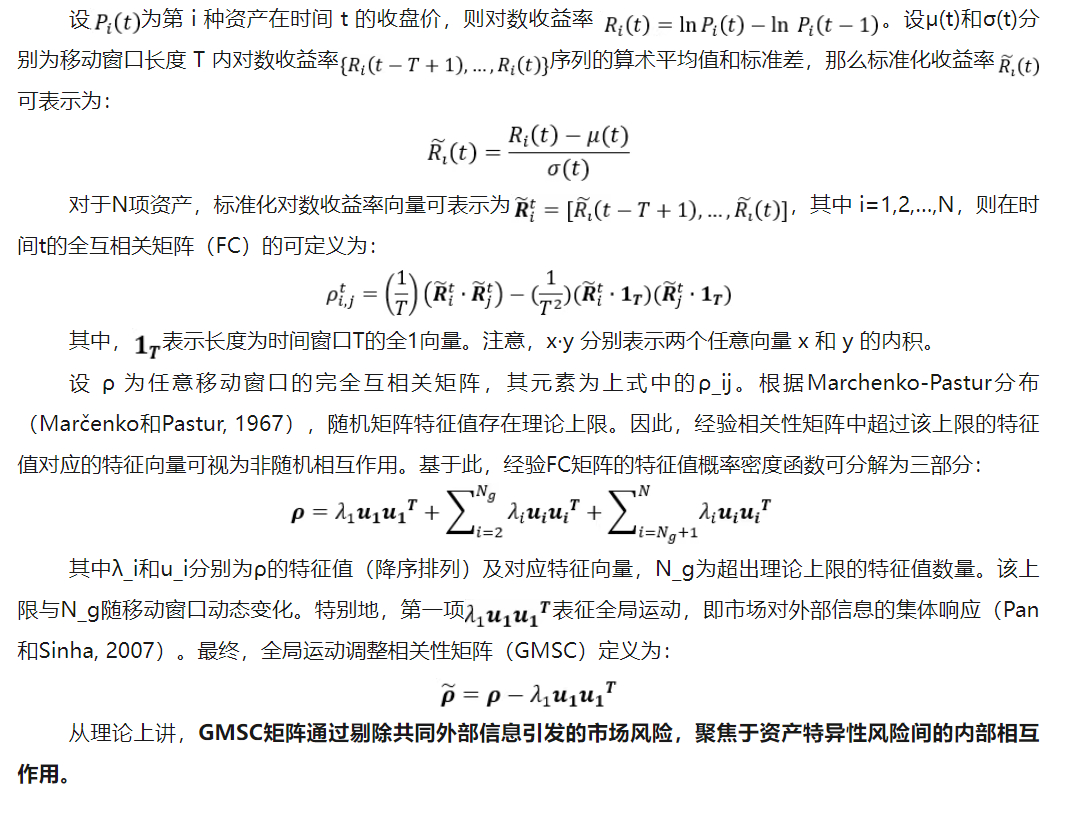

根据Marchenko-Pastur分布(1967),随机矩阵特征值存在理论上限。因此,经验相关性矩阵中超过该上限的特征值对应的特征向量可视为非随机相互作用。基于此,经验FC矩阵的特征值概率密度函数可分解为三部分,GMSC矩阵通过剔除共同外部信息引发的市场风险,聚焦于资产特异性风险间的内部相互作用。

基于最小生成树边缘节点的分层风险平价

分层风险平价(HRP)利用层次聚类算法(HAC)将市场结构纳入资产配置考量,为减少投资组合中的资产数量,采用 Pozzi 等(2008,2013)提出的改进混合边缘度量方法来选择资产,选择混合度量值最高的κ个最外围边缘资产。

文献实证结论

文献采用2000年7月至2021年8月期间标普500指数成分股收盘价数据,滚动120天估计相关性矩阵。FC-HRP和GMSC-HRP的表现优于标普500指数,且基于最小生成树边缘资产的证券选择能够提升HRP模型的业绩。FC-HRP和GMSC-HRP表现出比标普500指数更小的波动性,即标准差(S/D)和下行偏差(D/D)更小。GMSC在熊市中比FC更有效。在牛市中,FC比GMSC更能改善投资组合表现。

文献结论基于历史数据与海外文献进行总结;不构成任何投资建议。

1

引言

金融市场的动态变化受到各类内外因素的影响,这种特性使得金融市场常被建模为复杂系统(见Mantegna, 1999; Tumminello等, 2005)。具体而言,基于相关性的金融网络主要通过最小生成树(MST)和平面极大过滤图(如Aste等, 2010; Di Matteo等, 2010)进行研究,应用于风险管理与投资组合优化领域(Mastromatteo等, 2012; Wang等, 2017)。其中,金融网络中边缘节点对构建稳健投资组合的重要性已被发现(Onnela等, 2003; Pozzi等, 2013),但既有研究仅考虑了均值-方差资产配置策略。

相关性矩阵的可靠性依赖统计估计方法。例如Pozzi等(2013)提出收缩相关性以计算稳定的时序矩阵,而Yan和Zhao(2018)则建议采用高斯秩相关性捕捉资产收益的非线性关系。另一种思路是从矩阵中提取显著相互作用:Plerou等(1999)发现经验相关性矩阵的特征值与随机矩阵理论一致,但少数最大特征值存在显著偏离(Plerou等, 2002; Utsugi等, 2004),这些最大特征值被视为代表金融网络核心动态的全局运动(Marcenko和Pastur, 1967; Jiang等, 2014)。基于Song等(2016)和Borghesi等(2007)的研究,文献提出通过从全互相关矩阵(full cross-correlation)中减去全局运动(global motion)来构建新型相关性矩阵。

从马科维茨模型(Markowitz, 1968)到风险平价策略(Qian, 2011),传统组合构建过程缺乏金融市场的层次结构。对此,De Prado(2016)提出的分层风险平价模型(hierarchical risk parity,HRP)优于传统风险最小化组合(De Prado, 2016; Burggraf, 2021)。但HRP要求完整的市场层次结构,对海量投资管理造成负担。为突破此限制,文献提出基于相关性MST边缘节点池的资产选择HRP模型,采用全互相关(full cross-correlation,FC)和全局运动调整相关性(global motion subtracted correlation,GMSC)两种矩阵。实证表明,这两种矩阵均能保持或提升组合表现,但随选定资产数量与市场条件呈现差异化特征。

2

方法

2.1 相关性矩阵与全局运动

2.2 基于最小生成树边缘节点的分层风险平价

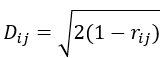

可以利用距离度量 D 将相关矩阵映射到一个度量空间,其中距离度量 D 的表达式为:

这里r_ij是完全互相关矩阵(FC)或减去全局运动后的相关矩阵(GMSC)中的元素。基于距离计算得到的最小生成树(MST)是一种生成树,其所有资产之间的距离之和最小。需注意,此处采用克鲁斯卡尔(Kruskal)算法来计算最小生成树(Kruskal,1956)。

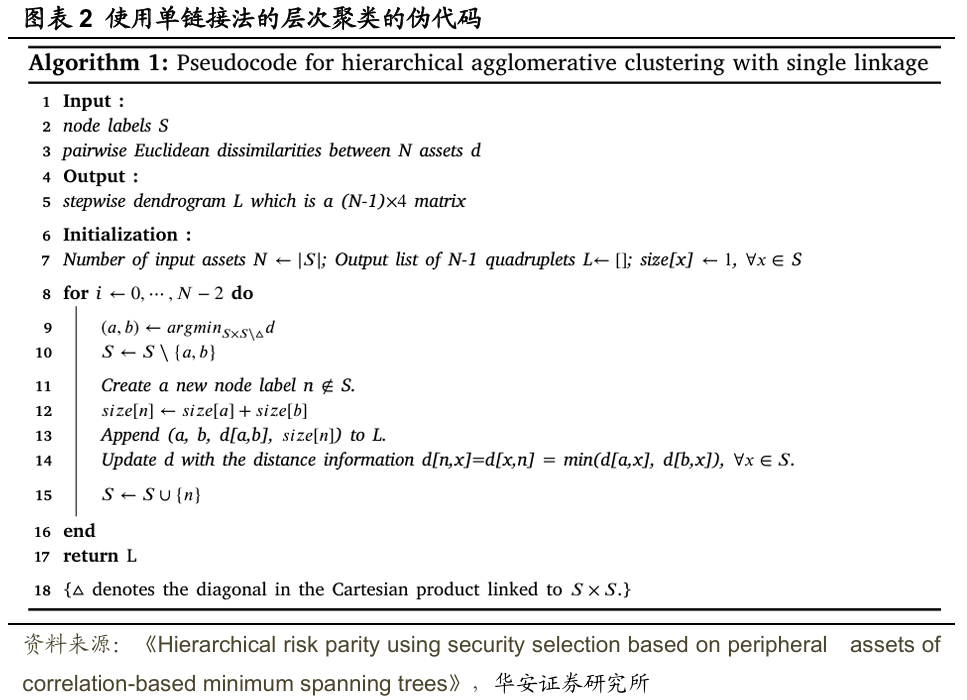

分层风险平价(HRP)利用层次聚类算法(HAC)将市场结构纳入资产配置考量。有趣的是,采用单链接准则的最小生成树与层次聚类算法在本质上是相同的(Mantegna 和 Stanley,1999;Marti 等,2021),该算法的具体描述见图表2(Müllner,2011;Berthold 和 Höppner,2016)。因此,可将分层风险平价资产配置与基于最小生成树的证券选择策略整合为一个单一的投资组合策略。由于用于生成最小生成树的完全互相关矩阵和减去全局运动后的相关矩阵会随时间变化,本研究提出的投资组合策略在每次再平衡时都会重新纳入金融市场的新层次结构。

在完成层次聚类算法的树状聚类后,会进行准对角化处理。将未标准化的对数收益率协方差矩阵重新排列,使相似资产彼此靠近,而相异资产彼此远离。单链接层次聚类算法会生成一个 (N−1)×4 的矩阵,其中链接矩阵的每一行可能包含聚类或构成元素。从矩阵的最后一行开始,递归地将行中的聚类替换为其构成元素,直到没有聚类剩余为止。最后,根据单链接层次聚类值的顺序对原始协方差矩阵的行和列进行排序。

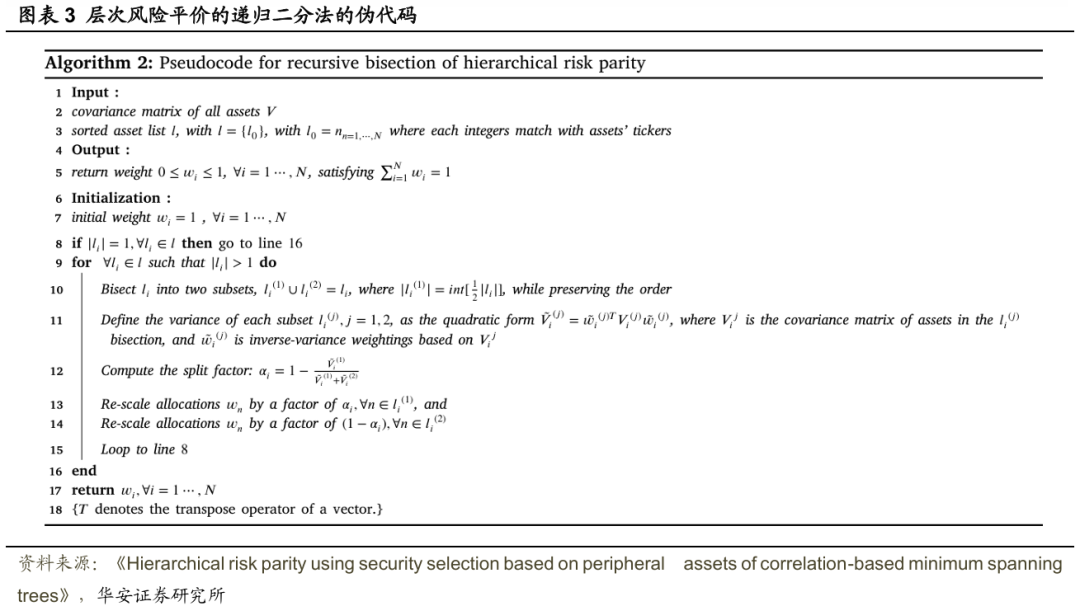

随后,利用 De Prado(2016)提出的递归二分法来计算投资组合权重,具体描述见图表3。具体而言,递归二分法从最终的聚类开始。注意,所有资产的初始权重均设为 1。通过向下遍历树结构,将包含所有资产的聚类拆分为两个子聚类。拆分过程会按比例将上层聚类的投资列表分为两个列表。然后,计算每个聚类的方差,作为每个子聚类逆方差分配投资组合的方差。根据每个聚合方差,计算拆分因子,并利用该因子重新调整每个子集的资产配置比例。

为了减少投资组合中的资产数量,文献采用 Pozzi 等(2008,2013)提出的改进混合边缘度量方法来选择资产。混合度量值越高,节点越处于边缘位置。因此,文献可以选择混合度量值最高的κ个最外围边缘资产。

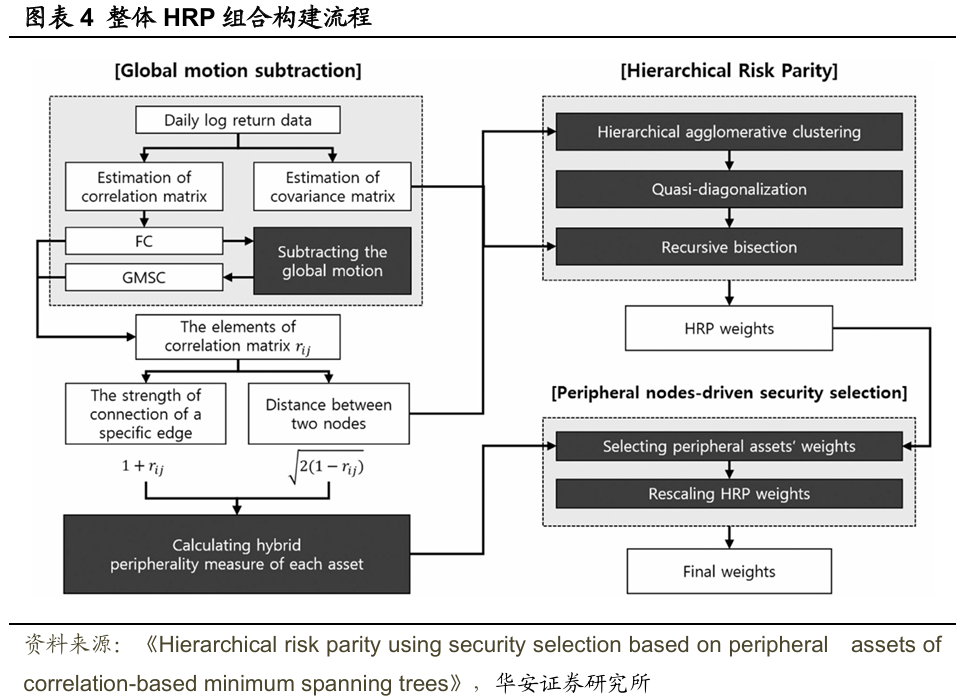

投资组合管理的最后一步是对所选资产的分层风险平价权重进行重新调整。目标是生成最终保持金融市场整个层次结构特征的分层风险平价权重。因此,将每个所选资产的权重除以所有所选资产权重的总和。最后,使用证券选择策略为完全互相关矩阵和减去全局运动后的相关矩阵构建分层风险平价投资组合,整体流程可概括为图表4所示。

3

实证结果

3.1 数据与回测设置

文献采用2000年7月至2021年8月期间标普500指数成分股的每日收盘价数据(共5320个观测值),并使用120天的滚动窗口来估计相关性矩阵。因此,在每次再平衡时,文献仅考虑那些至少有120个对数收益率的资产。投资组合在每月的第一个交易日进行再平衡。因此,回测的第一天是2001年1月2日,并持续推进至2021年8月31日。标普500指数中的资产数量从2001年1月的497只开始,到2021年8月增至504只。文献评估了所提出的投资组合策略在κ={5,10,20,30,50,100,200,300} 不同取值下的表现,并将其与标普500指数以及使用全部资产的分层风险平价(HRP)策略的表现进行了对比。

3.2 相关矩阵与最小生成树

图表5展示了2021年8月1日完全互相关(FC)矩阵特征值的概率密度函数。部分FC矩阵的特征值显著超出了马尔琴科-帕斯图尔(Marchenko–Pastur)分布的上限。此外,蓝色条形图代表的是通过打乱各资产时间序列的对数收益率后估计得到的替代相关矩阵的特征值分布(Pan和Sinha,2007)。文献确认,替代相关矩阵的所有特征值均未超过随机矩阵特征值的理论上限。

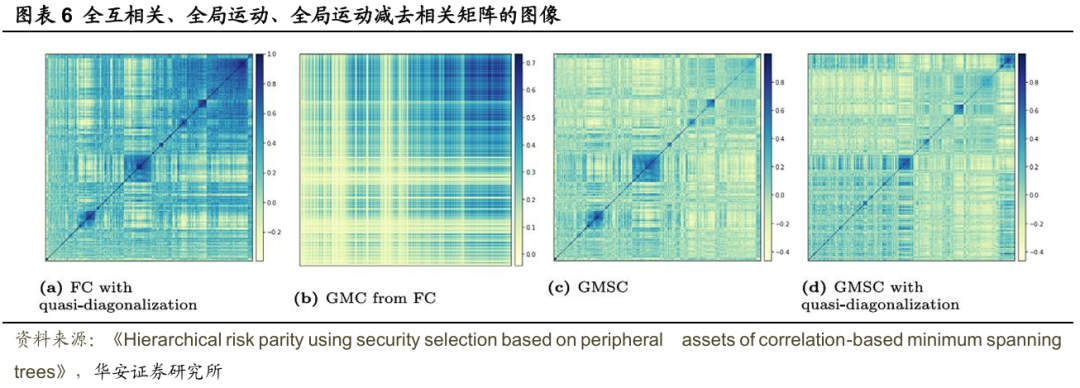

图表6展示了2021年8月1日的FC矩阵、全局运动相关(GMC)矩阵和减去全局运动后的相关(GMSC)矩阵。图3(a)中经过准对角化处理的FC矩阵显示,在对角线上有许多显著的簇(以蓝色方块表示)。图3(b)中的GMC矩阵揭示了全局运动情况,右上角显示的是引领市场的资产。图3(c)中的GMSC矩阵则显示出较少的簇和较低的相关性。因此,GMSC矩阵强调了那些收益率对市场条件变化不太敏感的资产的重要性。随后,文献对GMSC矩阵也进行了准对角化处理,结果如图3(d)所示。

文献进一步利用图表7中的最小生成树(MST)样本配置来分析金融市场的结构以及所选边缘资产的情况。图表7的 (a)–(d)和(e)–(h)分别展示了2021年8月1日,对于10个、30个、50个和100个所选边缘资产,FC矩阵和GMSC矩阵的MST。

FC矩阵的MST呈现出辐射状的层次结构,其中连接度最高的资产位于中心。而GMSC矩阵的MST则相对分散,去除了最中心的资产(其价格动态预计会引领金融市场),从而提供了更为细分的层次结构。此外,对于不同的κ值,FC矩阵(红色)和GMSC矩阵(蓝色)中选出的所有边缘资产都远离MST的中心,且连接较少。同时被选中的资产数量较少(黄色)则表明了FC矩阵和GMSC矩阵在证券选择上的差异。

3.3 投资组合业绩

在回测期间,针对不同数量的资产(κ={5,10,20,30,50,100,200,300}),评估了基于完全互相关(FC)矩阵(FC-HRP)和减去全局运动后的相关(GMSC)矩阵(GMSC-HRP)的分层风险平价投资组合的表现,并与基准进行了对比。需注意,使用全部资产的FC-HRP是De Prado(2016)中提出的HRP模型。回测过程中考虑了10个基点的交易成本,并剔除了标普500指数中不再符合条件的资产。

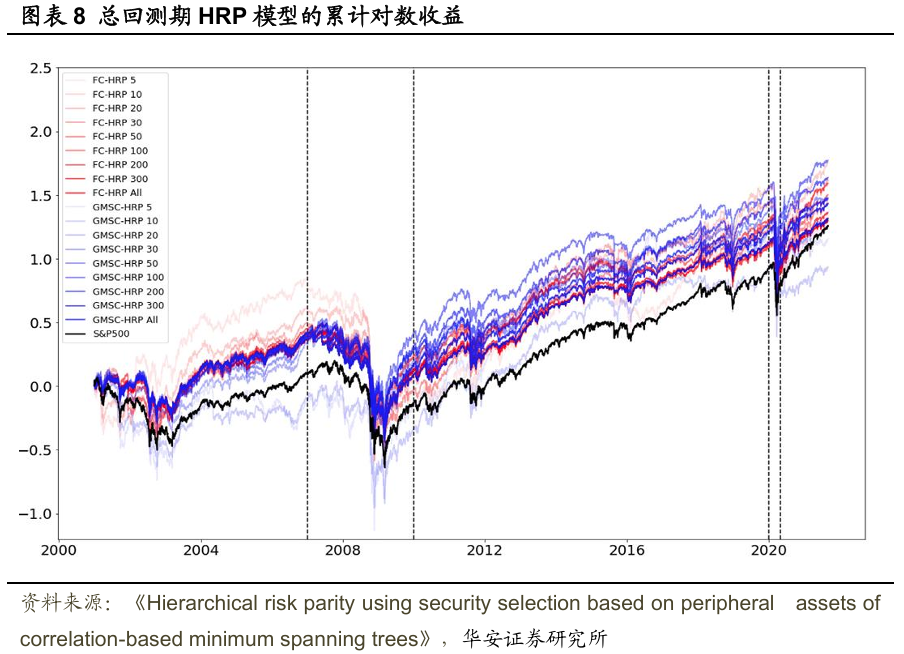

首先,从图表8的累计投资组合对数收益率来看,除了使用较小κ值的GMSC-HRP外,FC-HRP和GMSC-HRP的表现均优于标普500指数。此外,使用全部资产的FC-HRP和GMSC-HRP并非累计对数收益率最高的投资组合,这表明所提出的证券选择方法是有效的。

体而言,FC-HRP和GMSC-HRP的累计对数收益率趋势与标普500指数几乎相同。不过,随着κ值的减小,这种趋势的相似性逐渐减弱。即便趋势相似,FC-HRP和GMSC-HRP的投资组合表现仍高于基准,这表明采用证券选择的FC-HRP和GMSC-HRP是智能贝塔策略,它们利用金融市场结构中的边缘资产作为因子,旨在提高收益并降低风险。

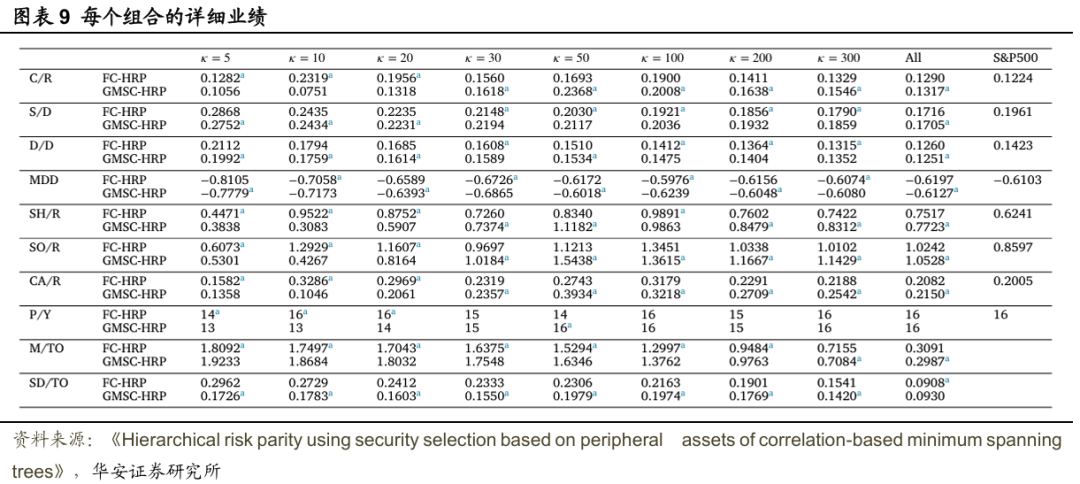

图表9详细总结了投资组合的表现。在所有资产都被选中的情况下,FC-HRP和GMSC-HRP在大多数业绩指标上均优于标普500指数。除了使用5种资产的情况外,使用证券选择的FC-HRP在所有κ值下均获得了比使用全部资产更高的年化复合收益率(C/R)。

类似地,除了使用5种和10种资产的情况外,使用证券选择的GMSC-HRP在所有κ值下均产生了比使用全部资产和标普500指数更高的C/R。尽管资产数量分别减少到了100种和200种,但FC-HRP和GMSC-HRP仍表现出比标普500指数更小的波动性,即标准差(S/D)和下行偏差(D/D)更小。在50≤κ≤300的范围内,FC-HRP以及κ=50,200,300时的GMSC-HRP显示出比使用全部资产更小的最大回撤(MDD)。

有趣的是,采用证券选择的FC-HRP和GMSC-HRP在比使用全部资产和标普500指数时表现出更高的收益和相当的波动性。这一推断得到了风险调整后收益指标的支持:夏普比率(SH/R)、索提诺比率(SO/R)和卡尔马比率(CA/R)。从SH/R和SO/R的角度来看,κ=50时的GMSC-HRP是最优策略。大多数采用证券选择的FC-HRP和GMSC-HRP在SH/R和SO/R上均高于使用全部资产和标普500指数的情况。对于CA/R,除了κ=5的情况外,FC-HRP在所有κ值下均优于基准;而GMSC-HRP在30≤κ≤300和20≤κ≤300的范围内分别优于使用全部资产和标普500指数的情况。因此,FC-HRP和GMSC-HRP的表现优于标普500指数,且基于最小生成树边缘资产的证券选择能够提升HRP模型的性能。

此外,文献在证券选择方面对FC-HRP和GMSC-HRP进行了比较。首先,在κ=5,10,20的情况下,FC-HRP在年化复合收益率(C/R)、风险调整后收益和盈利年份(P/Y)方面均优于GMSC-HRP。然而,GMSC-HRP在标准差(S/D)、下行偏差(D/D)和最大回撤(MDD)方面表现出更低的风险。当30≤κ≤300时,GMSC-HRP在C/R和风险调整后收益方面优于FC-HRP,但两者的盈利年份(P/Y)和最大回撤(MDD)相当。

月度换手率均值(M/TO)和标准差(SD/TO)按照Gu等人(2020)所述的方法进行计算。如果投资组合中的所有资产在再平衡时都被替换,则M/TO的值为2;如果没有资产被替换,则值为0。需要注意的是,较高的换手率意味着较高的交易成本。FC-HRP的M/TO较小,但GMSC-HRP的SD/TO较小。

综上所述,FC-HRP适合资本有限且资产数量适中的个人投资者,而GMSC-HRP则适合考虑大规模资本和丰富资产进行投资组合管理的机构投资者。

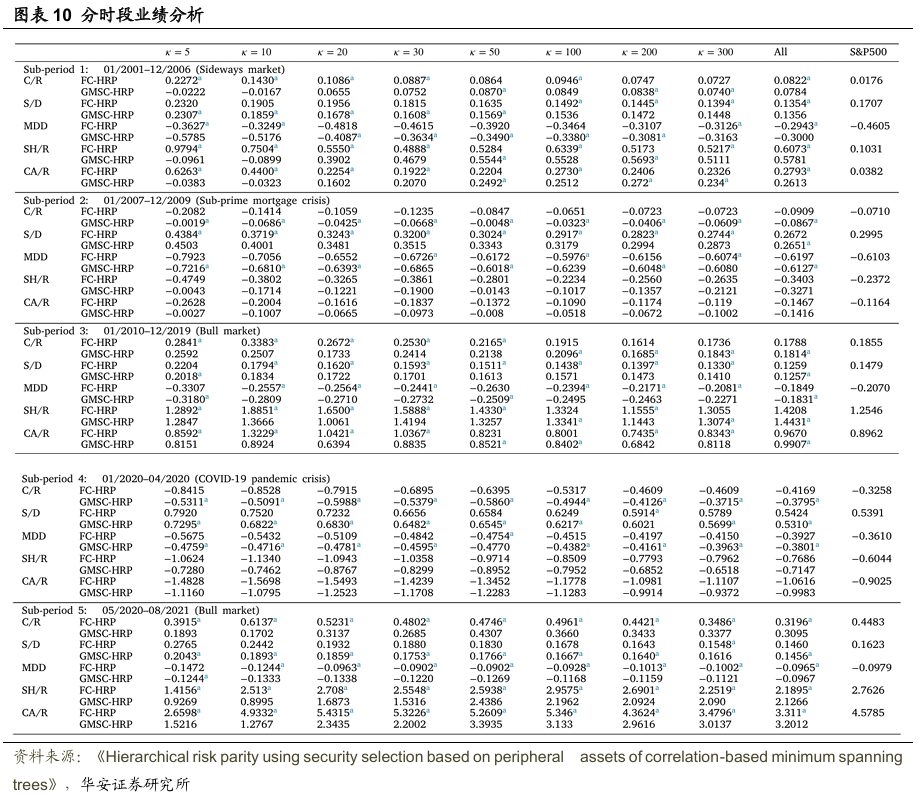

文献还进一步研究了不同子时期的投资组合表现,这些子期间包括几个牛市、震荡市和熊市。整个研究期间被划分为五个子时期:2001年1月至2006年12月的震荡市、2007年1月至2009年12月的次贷危机、2010年1月至2019年12月的危机后长期牛市、2020年1月至2020年4月的COVID-19疫情危机,以及2020年5月至2021年8月的疫情后牛市。投资组合表现总结在图表10中。

在第一个子时期(震荡市),使用全部资产的两个投资组合在所有绩效指标上均优于标普500指数。即使资产数量减少到50种,两个投资组合的表现也高于标普500指数。这表明基于最小生成树边缘资产的证券选择在震荡市中是有效的。特别是,5≤κ≤100时的FC-HRP和κ=50,100,200时的GMSC-HRP记录了比使用全部资产的各自HRP更高的C/R。当50≤κ≤300时,两个投资组合的风险均低于标普500指数。对于大多数κ值,FC-HRP的夏普比率(SH/R)高于使用全部资产和标普500指数的情况,而GMSC-HRP则未能超越使用全部资产的情况。具体来说,当κ≤30时,FC-HRP优于GMSC-HRP,这与整个研究期间的表现一致。

在第二个子时期(次贷危机),使用全部资产的FC-HRP和GMSC-HRP均未能超越标普500指数。然而,采用证券选择的两个投资组合在投资组合风险方面均优于标普500指数。对于C/R,GMSC-HRP在所有κ值下均优于标普500指数,而FC-HRP仅在κ=100时优于标普500指数。本质上,所提出的证券选择在次贷危机期间改善了投资组合表现,其中基于GMSC的最小生成树表现出比FC更高的性能。

在第三个子时期(金融危机后的牛市),使用全部资产的两个投资组合在所有绩效指标上均优于标普500指数,除了C/R方面,而采用证券选择的两个投资组合甚至在C/R方面也优于标普500指数。此外,在风险相对较低的情况下,对于大多数κ值,FC-HRP和GMSC-HRP在SH/R方面均优于标普500指数。与使用全部资产相比,具有较小κ值的两个投资组合在SH/R和卡尔马比率(CA/R)方面均有所改善。特别是,κ=20时的FC-HRP的SH/R显著高于两个基准。综上所述,在牛市中,基于FC-HRP的证券选择比基于GMSC-HRP的证券选择更有效,且在较低的κ值下可以预期更好的表现。

在第四个子时期(COVID-19疫情危机期间的熊市),使用全部资产和采用证券选择的两个投资组合在所有绩效指标上均未能超越标普500指数。在C/R和MDD方面,GMSC-HRP在所有κ值下均优于FC-HRP。此外,除了κ=200外,GMSC-HRP的S/D在所有κ值下均小于FC-HRP。与第二个子期间一样,GMSC在熊市中比FC更有效。

在最后一个子时期(疫情后牛市),使用全部资产的两个投资组合在S/D和MDD方面均低于标普500指数。κ=10,20,30,50,100时的FC-HRP同时显示出比标普500指数和使用全部资产更高的C/R。GMSC-HRP的C/R低于标普500指数,但对于κ=20,50,100,200,300的证券选择则改善了C/R。此外,在较小的κ值下,FC-HRP在SH/R和CA/R方面显著优于两个基准。综上所述,通过证券选择,两个投资组合均实现了比使用全部资产更好的表现。此外,与第三个子期间的结果一致,在牛市中,FC比GMSC更能改善投资组合表现。

4

结论

文献提出了基于两种不同相关矩阵(完全互相关矩阵FC和减去全局运动后的相关矩阵GMSC)的最小生成树驱动证券选择方法的分层风险平价(HRP)模型。即便所选资产数量减少,所提出的投资组合仍能超越基准,这表明了边缘资产选择方法的有效性。此外,文献发现,在危机后的牛市中,选择较少资产的FC-HRP在弥补投资组合损失方面表现更优;而在金融危机期间,选择较多资产的GMSC-HRP则能够最小化投资组合损失。因此,文献预计所提出的HRP模型在实际投资组合管理中将对个人投资者和机构投资者大有裨益。

文献来源:

核心内容摘选自Younghwan Cho, Jae Wook Song在Finance Research Letters上的论文《Hierarchical risk parity using security selection based on peripheral assets of correlation-based minimum spanning trees》。

(1)宏观环境风险。公司的主营业务为软床、床垫、沙发等软体家具及配套家居产品的研发、设计、生产和销售,产品定位中高端,属耐用消费品。公司产品的市场销售受经济形势和宏观调控、房地产市场景气度、居民可支配收入、消费理念及消费水平等因素的影响较大。如果全球经济出现重大波动,国内外宏观经济或消费需求增长不及预期,消费降级趋势延续,房地产行业持续下行,则公司所处的软体家具行业市场增长也将随之减速,从而对公司产品销售造成影响。若公司不能采取有效措施应对,公司经营可能面临业绩波动的风险。

(2)主要原材料价格波动风险。公司直接材料占主营业务成本的比例为 54.68%,占比较高,其中主要原材料为面料、海绵、皮料、钢线、乳胶和 3D 棉等,占原材料的 60%左右。上述主要原材料的价格受其行业竞争状况、国际贸易往来、供需变化等多方面因素影响。 若未来以上因素发生变化,相关主要原材料市场价格存在大幅波动的可能,如果公司不能采取有效应对措施,公司的经营业绩将受到不利影响。

(3)市场竞争加剧风险。随着健康睡眠理念不断深入人心,国内消费者对中、高端软床产品的接受程度越来越高,吸引国内外众多竞争对手加大对软床市场的投入和布局,市场竞争程度有所加剧。若公司在未来的市场竞争过程中,不能有效保持品牌及服务美誉度、不能持续保持产品竞争力及产品质量优势、不能持续获取主流KA商场门店区位优势、不能有效构建电商平台、社交媒体、直播销售等线上销售渠道等,将削弱公司的市场占有率,或将对公司的经营业绩的增长造成不利影响。

(4)品牌运营与管理风险。作为国内知名的床垫品牌之一,“慕思”产品设计、质量和售后服务获得了众多消费者的认同。虽然公司较高的品牌知名度可以提升产品附加值,但品牌知名度的建立和维护需要持续较高成本的投入和可靠的产品质量作为支撑,随着公司经营规模不断扩大,品牌运营与管理的工作难度日益增加,公司可能存在因品牌宣传推广定位偏差、品牌代言人行为失当等引起负面报道,以及宣传文案表述不当而引发品牌舆情等风险。同时,公司所在行业内存在不规范使用商标、碰瓷知名商标等损害诚信经营企业正当利益的情形,公司产品或商标等知识产权存在被恶意竞争对手模仿甚至仿冒可能,该等仿冒伪劣产品将严重冲击消费者对公司产品质量的信赖或将带来潜在知识产权纠纷。上述风险因素可能直接影响公司的品牌形象和品牌美誉度,进而对公司经营带来不利影响。

(5)经销商管理风险。经销及其专卖店模式是公司最主要的销售方式。经销商专卖店销售模式有利于公司借助经销商的区域资源优势拓展 营销网络与服务网络,为消费者提供更好的产品体验,并对各级市场进行有效渗透、提高产品的市场占有率,截至2024年末,公司通过经销渠道开拓线下专卖店约 5,400 个。公司由于经销商及其门店数量众多,地域分布较为分散,客观上增加了公司对经销商及其门店的管理难度。若个别经销商未按照公司经销商管理办法及经销协议约定进行销售、业务宣传、品牌管理,则将可能对公司的品牌和声誉带来不利影响。

本报告摘自华安证券2025年6月28日已发布的《【华安证券·金融工程】专题报告:基于相关性最小生成树边缘节点的分层风险平价策略》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。