尽管特朗普搅动全球市场,这个自管养老金账户还是迎来了十年来的第三好成绩。通过多年的选股与资产多元配置,成功击败了行业基准。

结束2025财年,划下句点的那一刻令人松了口气——这一年,充斥着关税恐慌,带来了自2020年新冠疫情以来最剧烈的股市震荡。

美国总统唐纳德·特朗普那种不可预测、常常不合逻辑的行为让投资变得更为棘手,但也为灵活出击的投资者创造了机会。

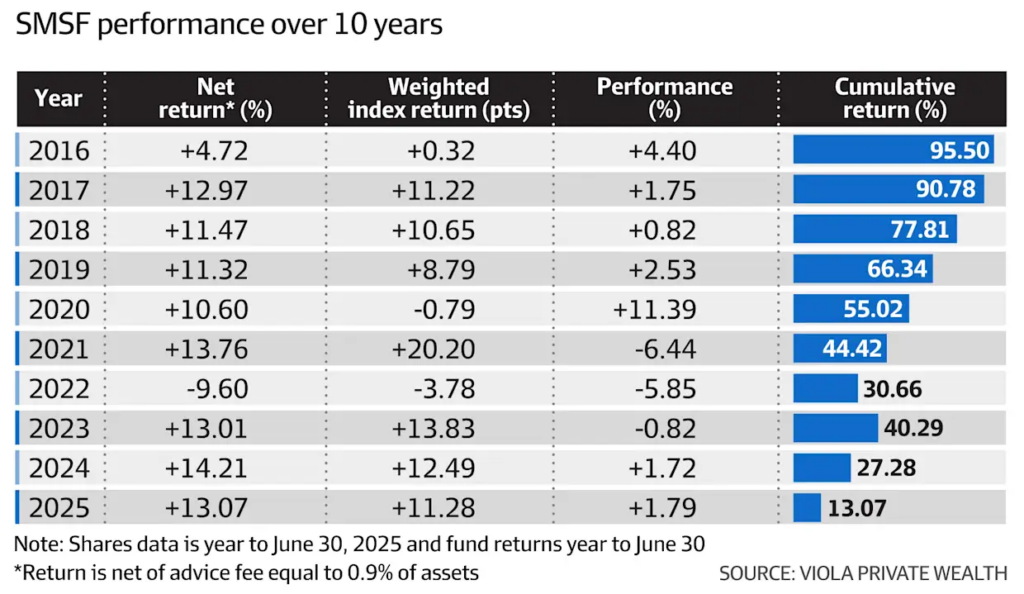

我就抓住了这些机会。在标普/澳证200指数下跌15%的背景下,我的自管养老金账户(原名“Chook Super Fund”)依然实现了13%的净回报率。自14年前成立以来,该账户年均回报率达到10.65%。

与之对比,两个行业退休金基准——Media Super和AustralianSuper——2025财年分别录得9.9%和9.52%的回报,过去14年年均回报率则为7.9%和8.5%。

澳股投资回报打败大盘,且没持有CBA

我在澳大利亚股票投资上获得了18.5%的回报,大幅跑赢标普/澳证200指数(全年涨幅12%),而且整个过程中一股CBA(联邦银行)都没买。

在财务顾问Charlie Viola(现任Viola Private Wealth负责人)的建议下,我将基金资产多元化,不再过度依赖波动较大的上市股票,显著增加了商业地产、信贷基金、私募股权、基础设施与固定收益等“另类资产”的配置比例。

目前,该类“另类资产”占基金总资产的36%,其中直接持有的不动产表现尤为亮眼——资产升值14% + 年租金回报4%。

但基金的增长主力仍是本地与全球股市投资,占比达63%,这与多数“平衡型”养老金配置比例接近。

投资决策自由,是自管养老金的最大优势

我认为,自管养老金(SMSF)与行业养老金最大的区别在于:

- 对资产选择的主动参与程度;

- 对股票的挑选权;

- 以及更方便地获取财务建议、规划退休。

就在特朗普于白宫玫瑰园宣布“解放日”关税政策前一周,我们基金的受托人们果断行动,大量变现美国资产,不仅是为了规避风险,更是为了把握随之而来的市场恐慌与抄底机会。

这是一次重大战略调整,因为我们基金有80%的股票与基金已持有10年以上。

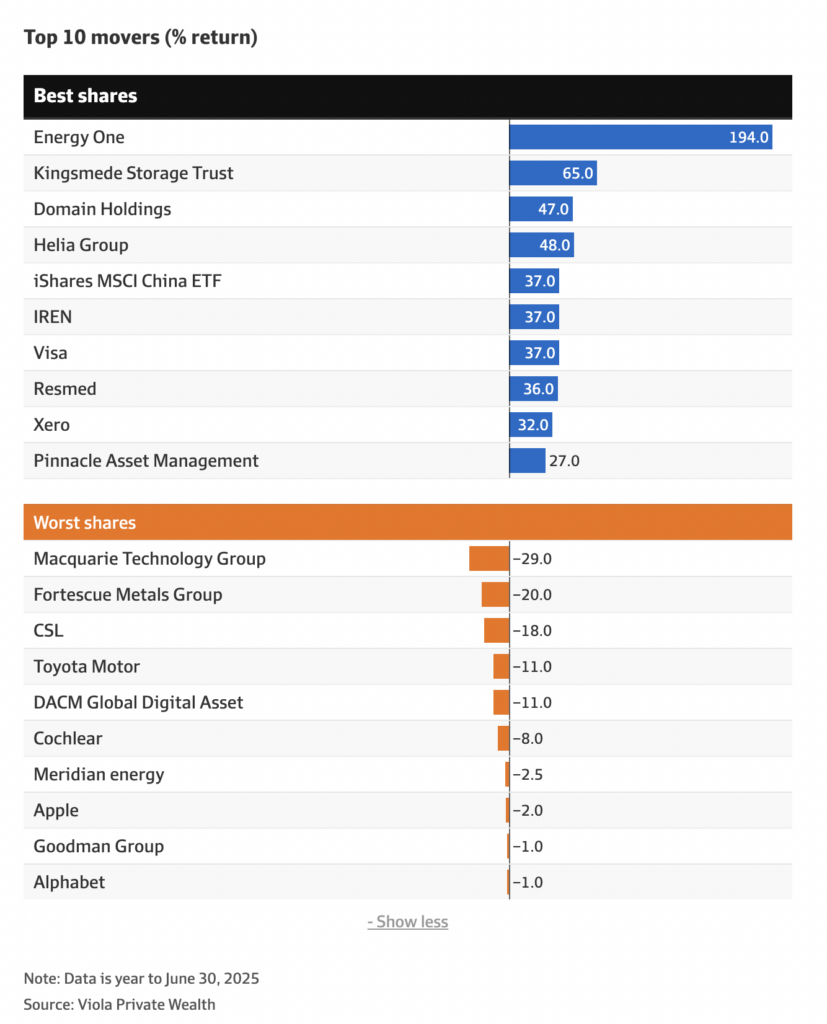

我们卖出了约一半的微软与苹果股票,削减了Loftus Peak全球颠覆基金的三分之一持仓,清仓了Visa与联合太平洋铁路公司股票。

表现亮眼的Loftus Peak与换股操作

虽然减仓,Loftus Peak仍是基金第四大持仓,2025年回报率为21.67%。自2016年买入以来,该基金年均回报达21.5%。

借着“特朗普狂潮”,我也清理了表现不佳的投资:

这些减持后腾出的资金,被配置到了四只澳股与两只国际股票上,兼顾高分红与高成长潜力。

新买入的优质股票

澳洲股票方面:

- Helia Group(抵押贷款保险公司):买入时股息率高达17%,目前已上涨20%。尽管失去联邦银行与ING的合作,但其存量业务和低资本要求仍可支撑预期12%的股息率。

- Telstra:CEO Vicki Brady大力推行AI战略,同时任命微软澳洲前CEO Steve Worrall领导基础设施业务,极具看点。

- Pinnacle Investment Management:持有Hyperion、Coolabah等九家子公司,覆盖股票、债券与私募信贷。年内CEO减持未影响股价,其股票已上涨32.5%。

国际股票方面:

- Nu Holdings(Nubank母公司,全球最大数字银行,来自巴西);

- VNET Group(中国数据中心运营商,在纳斯达克以ADR交易)。

表现最好的股票是Energy One(能源市场软件供应商),涨幅达195%,因其有望受益于能源转型。

此外,我们还在2024年6月30日盈利平仓了比特币矿企IREN(原名Iris Energy),将资金转投至Strategy公司(原MicroStrategy,全球最大比特币持有者)。

对澳洲养老金制度的一点悲哀

最后,必须指出澳洲养老金制度的一个令人遗憾的事实:

在全国1290万养老金账户中,仅有10%曾接受过财务建议。但无论是年轻人需要长期增值,还是年长者从“积累期”过渡到“养老金提取期”,财务建议都至关重要。

更令人震惊的是,据2024年Class基准报告:

- 半数65岁及以上的退休人员并未将养老金转入免税的“领取阶段”账户,而是继续放在需缴税的“积累阶段”,错失了免税收益!

许多人认为财务建议太贵(通常在$2500~$5500之间),但相比其带来的收益,这些成本其实极小。

尽管也有低成本数字平台,例如Otivo,每年仅收$165,但目前只服务了1.1万人。

而根据去年由澳洲养老基金协会发布的研究,有超过半数澳洲成年人(尤其是60%以上的老年人)从未为退休做过任何咨询或准备。

美国国家经济研究局(NBER)也指出:金融素养低的人群,反而最需要建议,但也最难意识到自己需要建议。