来源:活报告

2025年6月30日,镁佳股份首次向港交所递交招股书,拟在香港主板上市,联席保荐人为中金公司、花旗银行及德意志银行。

公司是一家创新驱动的领先汽车科技公司。2024年收入14.2亿元人民币,研发约为-3.58亿元人民币,净利润达-2.91亿元人民币。

LiveReport获悉,来自中国北京的镁佳股份有限公司Megatronix Inc.(简称“镁佳股份”)于2025年6月30日在港交所递交上市申请,拟在香港主板上市。这是该公司第1次递表。

公司成立于2018年,总部位于中国北京,是一家创新驱动的领先汽车科技公司,致力于重塑未来出行。专注于研发并交付以人工智能(AI)为核心的集成式域控解决方案,助力主机厂打造下一代软件定义汽车。

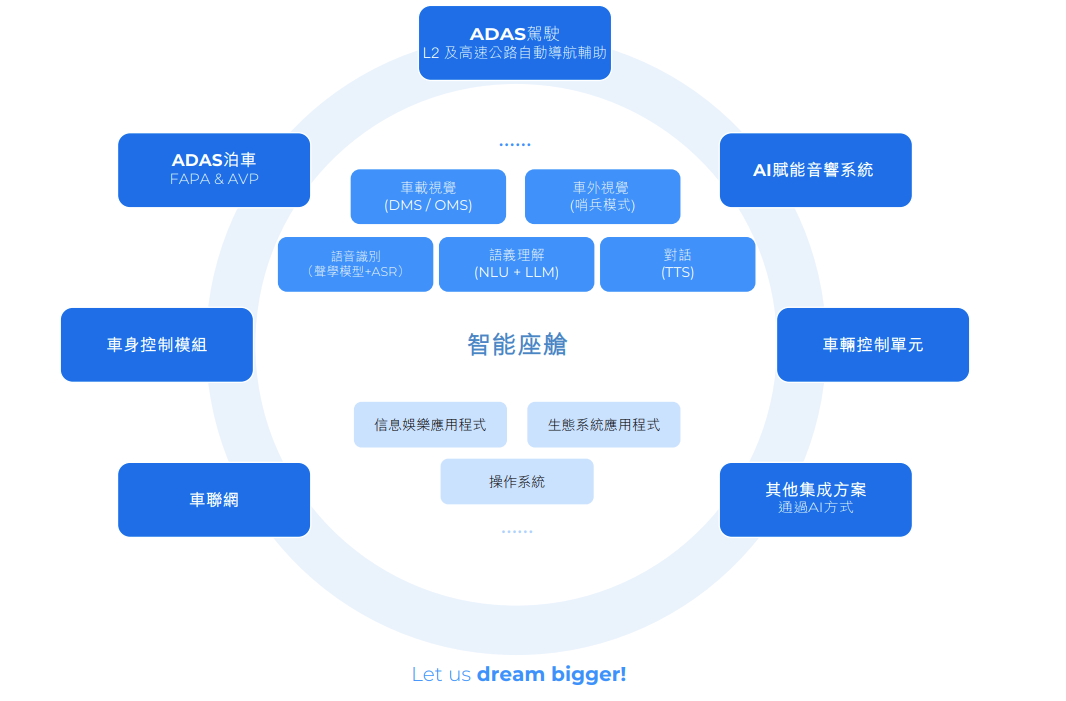

核心:智能座舱-镁佳股份的智能座舱如同车辆的数字大脑,无缝融合软件和硬件,带来强大便利的体验。其整合多项AI驱动功能,包括车内视觉功能(如DMS/OMS)、车外视觉功能(例如哨兵模式)、 声学自动语音识别(ASR),以及基于自然语言理解(NLU)与大型语言模型(LLM)的先进语义理解能力。

智能座舱核心的是一系列正不断扩展的“X”模块,每个模块都旨在提升安全性、舒适性和用户参与度:

ADAS驾驶。提供L2+级NoA公路领航等功能,提升驾驶体验及安全性;

ADAS泊车。自动及简单的泊车过程,为驾驶者带来安全、快捷及方便的体验;

AI音响系统。无需豪华音响设备即可为客户提供沉浸式3D音效体验及优化体验;

车身控制模块(BCM)。协调照明、车门控制、雨刮器及其他车身功能;

车辆控制单元(VCU)。协调安全功能,如换档、扭矩分配及制动控制,以确保车辆 处于最佳性能及乘客安全;

车联网。提供无缝连接和远端诊断,确保车辆保持更新和最佳化;

其他集成方案。将算法集成至现有传感器(如摄像头),无需额外传感器即可智能 感知环境状态。

公司主要从智能座舱+X解决方案的销售中获得收入,该等收入乃根据交付予客户,用于置入主机厂的量产乘用车内的集成式域控制器(内建公司的解决方案)的数量计算。

财务分析

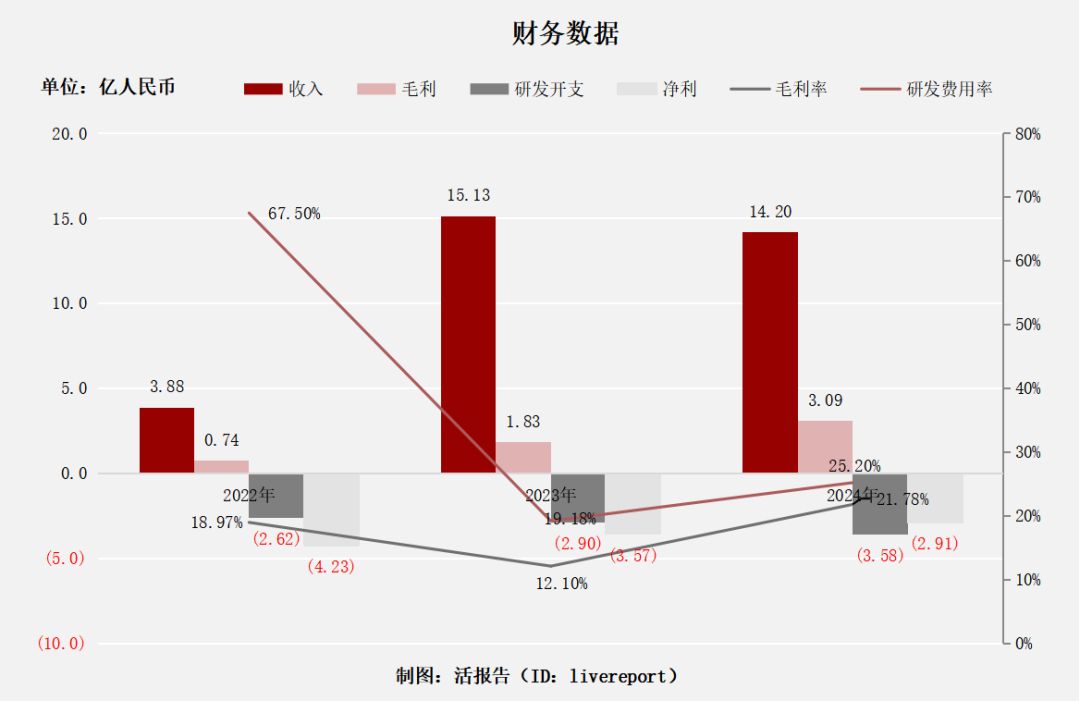

截至2024年12月31日止3个财年:

收入分别约为人民币3.88、15.13亿元及14.2亿元,2024年同比增长率为-6.16%;

毛利分别约为人民币0.74亿元、1.83亿元及3.09亿元,2024年同比增长率为68.87%;

研发开支分别约为人民币-2.62亿元、-2.9亿元及-3.58亿元,2024年同比增长率为23.30%;

净利润分别约为人民币-4.23亿元、-3.57亿元及-2.91亿元,2024年同比增长率为-18.36%;

毛利率分别约为18.97%、12.10%、21.78%;

研发占亏损比分别约为67.50%、19.18%、25.20%。

该公司2022-2024年的财务表现:收入呈现先增后降趋势,但毛利率经历V型反转,显示盈利能力有略微改善。值得注意的是,研发费用率虽从2022年畸高的67.50%大幅下降,但仍维持在20%左右的高位(2024年为25.20%),反映出公司仍处于扩张阶段。

行业资讯

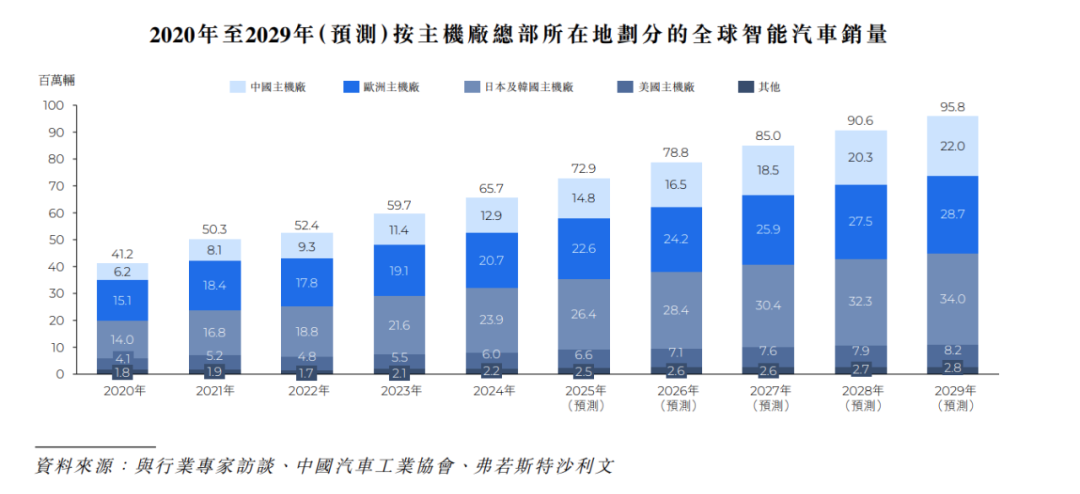

根据弗若斯特沙利文(Frost & Sullivan)的资料,2020年至2024年期间,全球智能汽车销量自41.2百万辆攀升至65.7百万辆。展望未来, 自动驾驶与车辆互联技术持续突破可望进一步推升市场规模,预估至2029年全球智能汽车销量将达95.8百万辆。中国已成为此增长动能的核心驱动者,智能汽车销量从2020年6.2百万辆跃升至2024年12.9百万辆。此高速增长反映其日臻成熟的技术实力与极具竞争力的供应链布局。 展望2029年,中国主机厂预计年智能汽车销量将达到22.0百万辆,占全球智能汽车销量的23.0%。

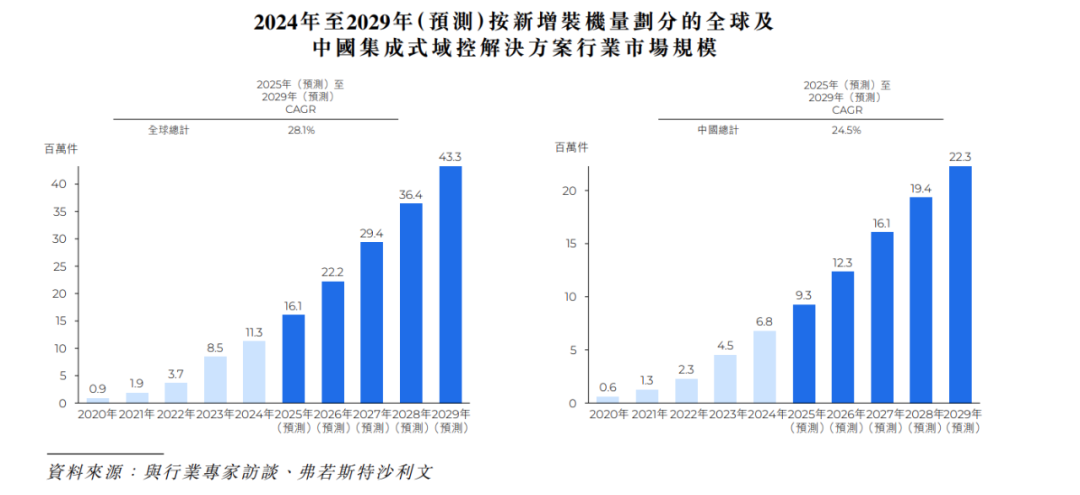

根据弗若斯特沙利文(Frost & Sullivan)的资料,全球新增装机量从2020年的0.9百万件增至2024年的11.3百万件,预计到2029年将达到约43.3百万件。在中国,新增装机量从2020年的0.6百万件增至2024年的6.8百万件,预计到2029年将达到22.3百万件。尽管早期的应用主要集中在高端汽车市场,但该技术正快速迈向大众市场。 2024年,集成式域控解决方案在价格低于人民币100,000元以及在人民币100,000元至人民币 200,000元之间的乘用车渗透率分别为1%及19%。预计到2029年,该等比率将分别上升至15% 及60%。

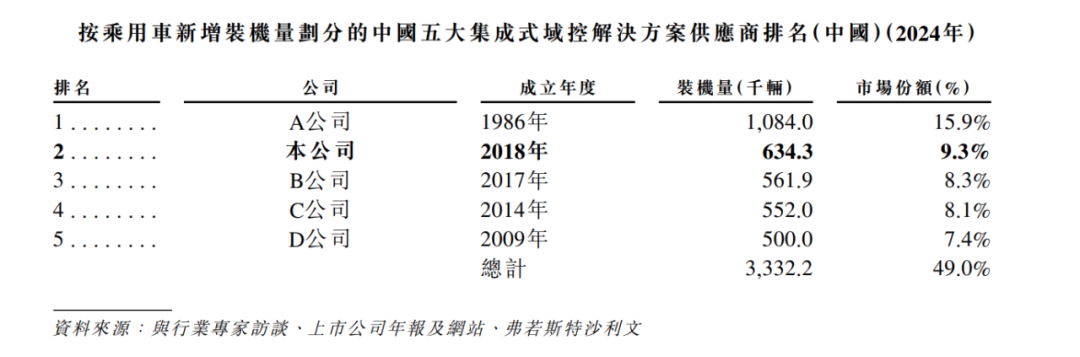

集成式域控解决方案行业目前呈现相对分散的态势。2024年,中国前五大集成式域控解决方案供应商共占据49.0%的市场份额,其中搭载本公司集成式域控解决方案的车辆在中国总销量达63.4万辆,以约9.3%的市占率位居全国第二。值得关注的是,本公司位列前五强中最年轻的企业,在相对短暂的时间内实现了快速成长与市场认可,彰显在这个快速演变产业中的强劲创新能力与竞争优势。

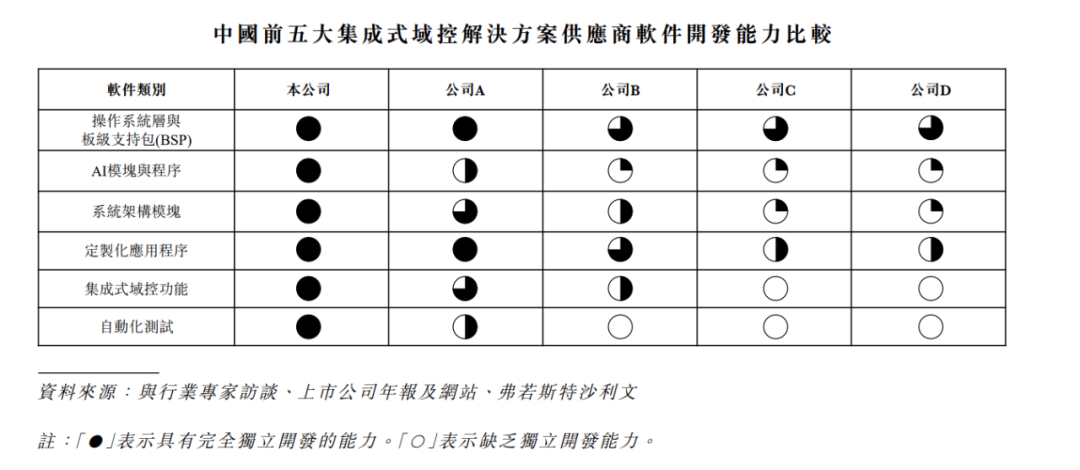

在中国前五大集成式域控解决方案供应商中,公司凭借独特优势脱颖而出,成为业内唯一具备全栈自主研发能力的供应商,不仅能独立开发域控相关软件、自主设计硬件,更能将软硬件无缝融合,提供端到端的完整解决方案。此全面性技术布局使公司得以打造高度定制化的整合型产品,精准满足汽车行业不断演进的需求,从而奠定差异化竞争优势。

董事高管

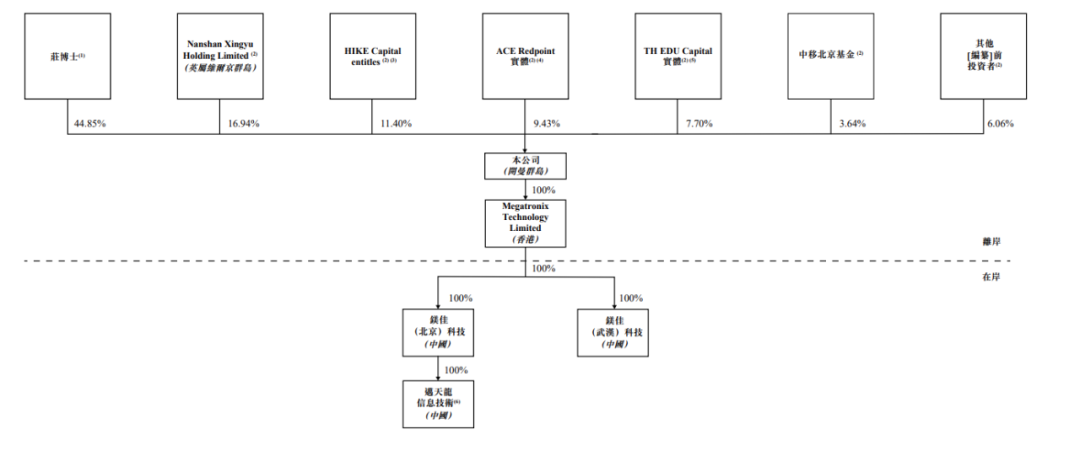

IPO前,镁佳股份在上市前的股东架构中,主要控股股东庄莉博士持股约44.85%;Nanshan Xingyu Holding Limited (英属维尔京群岛)持股约16.94%;实体包括HIKE Capital L.P.及HIKE Capital III L.P. 的HIKE Capital entitles 持股约11.40%;实体包括ACE Redpoint Ventures China I, L.P.、ACE Redpoint Associates China I, L.P.、ACE Redpoint China Strategic I, L.P.、ACE Redpoint Opportunity China, L.P.及ACE Redpoint Opportunity Associates China, L.P. 的ACE Redpoint持股约9.43%;TH EDU Capital(实体包括苏州慕华股权投资合伙企业(有限合伙)、TH EDU Capital Fund I LP及安徽慕华一号股权投资合伙企业(有限合伙))持股约7.70%;中移北京基金持股约3.64%;其他上市前投资者持股约6.06%。

融资历程

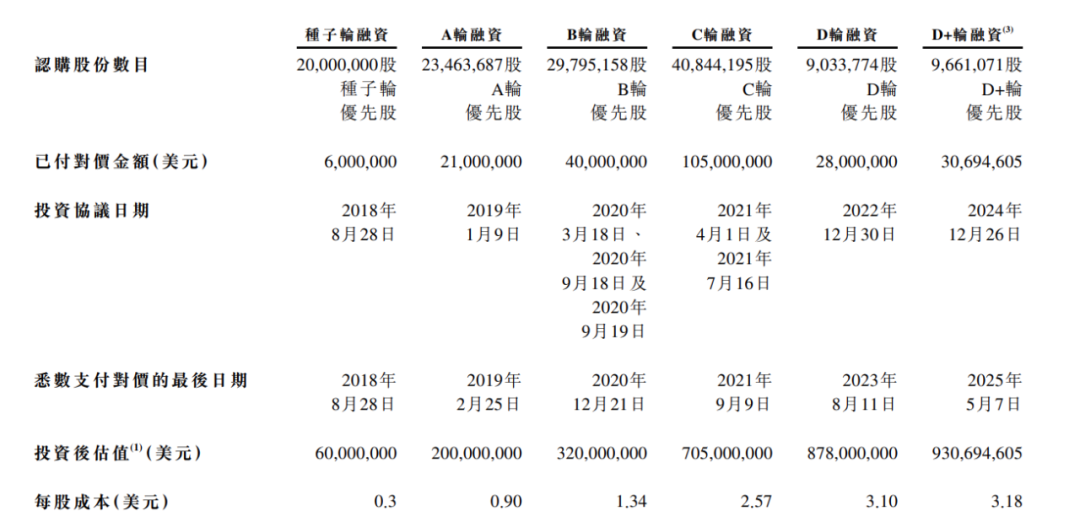

镁佳股份已完成5轮融资,获得山行资本、红点创投、中移北京基金、中关村集团等知名机构投资。在D+轮融资时,公司估值已达9.3亿美元(约合73.06亿港元)。

据LiveReport大数据统计,镁佳股份中介团队共计11家,其中保荐人3家,近10家保荐项目数据表现整体不尽如意;公司律师3家,综合项目数据整体一般。整体而言中介团队历史数据表现一般。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。