四年来首次,全国所有主要中央商务区(CBD)在上季度的办公空间净吸纳量为正,即新增租赁空间超过了空置面积,标志着长期受创的澳洲写字楼市场正出现转机。

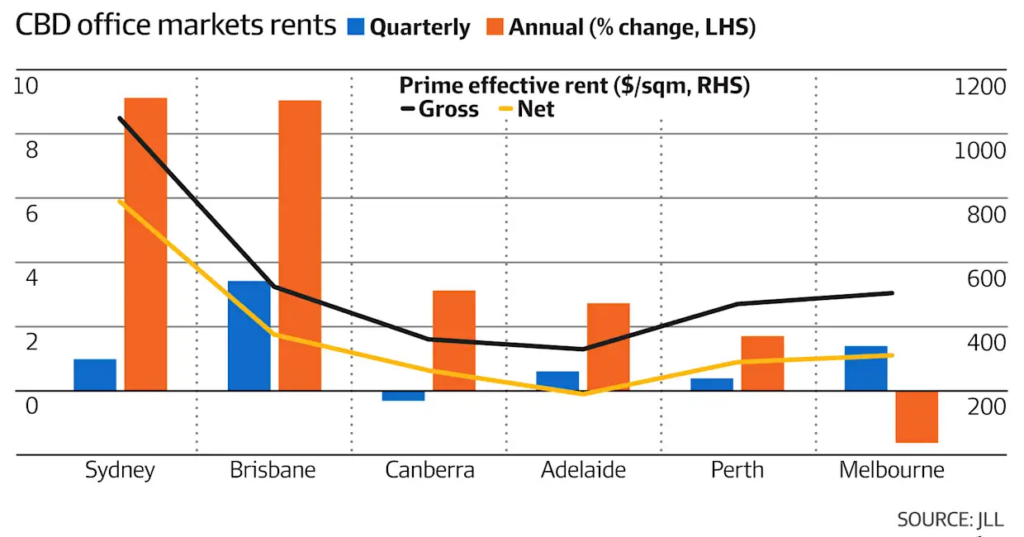

复苏最明显的城市是悉尼。根据仲量联行(JLL)的数据,在过去的财年内,悉尼优质办公楼的租金上涨了9.1%。

白领们重返市中心,租金在上涨,投资者也开始围猎大型写字楼交易。

这种复苏为悉尼新一代地标性写字楼项目提供了支持,如Mirvac开发的55 Pitt Street(预计将成为十余家顶级律所的新总部),以及Charter Hall正在开发的新Chifley塔。

此外,市场也重新关注其他重大项目,例如Cbus Property拟接手的Halo塔——这是一座位于Hunter街与Pitt街交汇处、靠近地铁新站的55层混合结构木材大楼。

JLL澳洲办公楼租赁主管Tim O’Connor表示:“悉尼CBD写字楼市场的租金增长并不平均。我们看到,那些位置优越、靠近公共交通、配套设施完善的优质资产,其租金明显上涨。特别是在核心区,租赁空间供应减少正在加速这一趋势。”

悉尼在全国新增租赁空间中占比显著,仅2025年第二季度就净吸纳了23,500平方米。全国范围内,净吸纳总量为56,900平方米。

在优质银行、律所和咨询公司争相在紧张市场中抢占有利位置的同时,主要投资者也紧随其后,直接收购大型办公楼,或将资金投向本地基金管理人。

目前市场中正在洽谈的大宗交易之一是黑石集团(Blackstone)拟将其位于Grosvenor Place的14亿澳元股份出售给由美国投资者BGO支持的基金管理公司Investa。

JLL使用的“总有效租金”指标涵盖了房东给予租户的激励以及大楼运营支出。另一项“净有效租金”指标则不包含运营支出,只考虑扣除激励后的基础租金。

对于房东、基金管理人及其投资者而言,扣除激励后的租金是关键数据,也构成投资决策的重要依据。

Charter Hall董事总经理David Harrison指出,当前已有迹象显示,随着激励减少,有效租金正在回升。他表示,房东正控制激励措施中的现金比例,通常低于50%,其余部分则通过租金减免的形式在租期内分摊。

Harrison还确认,复苏最明显的区域包括悉尼CBD核心区、布里斯班“黄金三角”和墨尔本东区。这一轮复苏中,现代化写字楼远胜老旧资产。

推动市场回暖的因素包括:员工返岗所需办公空间增加、租户从边缘市场搬回市中心,以及悉尼部分老旧写字楼被拆除或改造成其他用途,使得市场供给收缩。

Harrison说:“激励高点与资产估值低谷已同时出现,这是非常合理的逻辑。随着有效租金上涨,资产估值也应随之提升。”

基金管理公司Investa正通过旗下非上市商业地产基金参与市场复苏,该基金已连续两个季度实现正回报,并在上财年超越业绩基准3.1%。

该公司由Peter Menegazzo领导,近年来已主导多项引入海外资本的悉尼办公楼投资交易,包括:135 King Street(日本大成Daibiru)、388 George Street(新加坡UOL和SingLand)、以及10-20 Bond Street(美国BGO)。与此同时,Investa在其资产组合中已完成近10万平方米的租赁。

Menegazzo表示:“租赁动能正在转化为投资回报。由于估值低于重建成本,加之高建设成本限制了新项目供应,空置率正收紧,有效租金不断上升——这种趋势有望持续。”

“市场正处于上升通道,基本面正在加强,租赁动能确实存在,投资者信心也正在恢复,具信心的资本已开始积极布局。”